學說

物流冰山

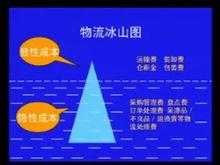

物流冰山一般情況下,企業會計科目中,只把支付給外部運輸企業、倉庫企業的費用列入成本,實際這些費用在整個物流費用中猶如冰山的一角。因為物流基礎設施建設費、企業利用自己的車輛運輸、利用自己的庫存保管貨物、由自己的工人進行包裝、裝卸等費用都沒計入物流費用科目內。

物流成本正如浮在水面上的冰山,人們所能看見的向外支付的物流費用好比冰山的一角,而大量的是人們所看不到的沉在水下的企業內部消耗的物流費用,當水下的物流內耗越深反而露出水面的冰山就越小,將各種問題掩蓋起來。

這種現象只有大力削減庫存,才能將問題暴露並使之得到解決。這就是物流成本的冰山理論.因此,航行在市場之流上的企業巨輪如果看不到海面下的物流成本的龐大軀體的話,那么最終很可能會得到與“《鐵達尼號》”同樣的厄運。而一旦物流所發揮的巨大作用被企業開發出來,它給企業所帶來的豐厚利潤則是相當可觀的。

隱匿性

物流費用猶如一座海里的冰山,露出水面的僅是冰山的一角。“物流冰山”說反應了物流成本的隱匿性。主要體現於以下幾點。

物流成本的計算範圍大

包括:原材料物流、工廠內物流、從工廠到倉庫、配送中心的物流、從配送中心到商店的物流等。這么大的範圍,涉及的單位非常多,牽涉的面也特別廣,很容易漏掉其中的某一部分。漏掉哪部分,計算哪部分,物流費用的大小相距甚遠。

物流成本的計算對象多

運輸、保管、包裝、裝卸、流通加工以及信息等各物流環節中,以哪幾個環節作為物流成本的計算對象問題。如果只計算運輸和保管費用不計算其他費用,與運輸、保管、裝卸、包裝、流通加工以及信息等全部費用的計算,兩者的費用計算結果差別相當大。

物流費用計算模糊

把哪幾種費用列入物流成本中去的問題。比如,向外部支付的運輸費、保管費、裝卸費等費用一般都容易列入物流成本;可是企業內部發生的物流費用,如:與物流相關的人工費、物流設施建設費、設備購置費,以及折舊費、維修費、電費、燃料費等是否也列入物流成本中去等都與物流費用的大小直接相關。

成本計算

物流冰山學說根據物流成本的冰山理論,有很多項物流成本是隱藏的,物流成本可大可小,完全在於其計算的範圍和方法。因此,在計算物流成本時,必須首先明確計算條件。如果無視計算條件,物流成本也就失去了存在的意義。物流成本的計算條件指:物流範圍、物流功能範圍和會計科目範圍。

物流範圍

物流範圍顧名思義,指的是物流的起點和終點的長短。人們通常所講的物流有:原材料物流,即原材料從供應商轉移到工廠時的物流;工廠內物流,即原材料、半成品,成品在工廠的不同車間、不同地點的轉移和存儲;從工廠到倉庫的物流;從倉庫到客戶的物流,這個範圍相當廣闊。所以,從哪裡開始到哪裡為止,作為物流成本的計算對象,會引起物流成本發生很大的變化。

物流功能範圍

物流功能範圍是指在運輸、保管、配送、包裝、裝卸、信息管理等眾多的物流功能中,把哪種物流功能作為計算對象。可以想見,把所有的物流功能作為計算對象的成本與只把運輸、保管這兩種功能作為計算對象,所得到的成本會相差懸殊。

科目範圍

成本計算科目的範圍所指的是在會計科目中,把其中的哪些科目列入計算對象的問題。在科目中,有運費開支、保管開支這類企業外部的開支,也有人工費、折舊費、修繕費、燃料費等企業內部的支出。這么多開支項目,把哪些列入成本計算對象中,對物流成本的大小影響頗大。

所以,這三方面的範圍選擇,決定著物流成本的大小。企業在制定計算條件時,絕不可盲目或大意,而應立足於企業的實際情況,來決定自己的合理的物流成本計算範圍。成本只有在相同的條件下進行比較時,才能得出正確的結果。因此,為了各個企業間的相互比較,在計算物流成本時,應儘快統一行業標準。