概述

西澤修著《物流會計知識》

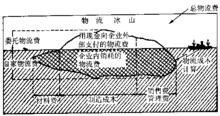

西澤修著《物流會計知識》其含義是說人們對物流費用的總體內容並不掌握,提起物流費用大家只看到露出海水上面的冰山的一角,而潛藏在海水裡的整個冰山卻看不見,海水中的冰山才是物流費用的主體部分。一般情況下,企業會計科目中,只把支付給外部運輸、倉庫企業的費用列入成本,實際這些費用在整個物流費用中確實猶如冰山的一角。因為物流基礎設施建設費和企業利用自己的車輛運輸、利用自己的庫房保管貨物、由自己的工人進行包裝、裝卸等等費用都沒列入物流費用科目內。一般來說,企業向外部支付的物流費用是很小的一部分。真正的大頭是企業內部發生的物流費。

形成原因

2.1. 物流成本的計算範圍太大。包括:原材料物流、工廠內物流、從工廠到倉庫和配送中心的物流、從配送中心到商店的物流等。這么大的範圍,涉及的單位非常多,牽涉的面也很廣,很容易漏掉其中的某一部分,計算哪部分、漏掉哪部分造成物流費用的大小相距甚遠。

2.2. 是運輸、保管、包裝、裝卸、以及信息等各物流環節中,以哪幾種環節作為物流成本的計算對象問題,如果只計運輸和保管費用,不計其他費用,與運輸、保管、裝卸、包裝以及信息等費用全部計算,兩者的費用結果差別相當大。

2.3. 是選擇哪幾種費用列入物流成本中的問題。比如,向外部支付的運輸費、保管費、裝卸費等費用一般都容易列入物流成本,可是本企業內部發生的物流費用,如與物流相關的人工費、物流設施建設費、設備購置費,以及折舊費、維修費、電費、燃料費等是否也列入物流成本中,沒有明確的規定,執行的彈性比較大。

因而我們說物流費用確實猶如一座海里的冰山,露出水面的僅是冰山的一角。

企業的三種利潤源

3.1. 在生產力相對落後、社會產品處於供不應求的歷史階段,由於市場商品匱乏,製造企業無論生產多少產品都能銷售出去。於是就大力進行設備更新改造、擴大生產能力、增加產品數量、降低生產成本,以此來創造企業剩餘價值,即“第一利潤”。

3.2. 當產品充斥市場,轉為供大於求,銷售產生困難時,也就是第一利潤達到一定極限,很難持續發展時,便採取擴大銷售的辦法尋求新的利潤源泉。人力領域最初是廉價勞動,其後則是依靠科技進步提高勞動生產率,降低人力消耗或採用機械化來降低勞動耗用,從而降低成本,增加利潤,這就是“第二利潤”。

3.3. 然而,在前兩個利潤源潛力越來越小,利潤開拓越來越困難的情況下,人們發現物流不僅可以幫助擴大銷售,而且也是一個很好的新利潤增長源泉。而這也正式物流冰山的所具備的巨大利潤空間,也成為“第三利潤”。

第三利潤源

在近幾年我國物流"熱"持續升溫的過程中,"第三利潤源"說也隨之被廣為引用,耳熟能詳。其實,日本早稻田大學教授、權威物流成本研究學者西澤修先生 1970年提出的"第三利潤源"說,早在1979年就被原國家物資總局組織的赴日考察團帶回我國,在該代表團考察報告中對此有過介紹。1982年3月5日至19日,西澤修教授隨以林周二教授為團長的日本物的流通協會訪華團,應中國物資經濟學會邀請來華,當時作者和該學會秘書長高博同志陪同訪華團在北京、廣州、南昌、合肥、上海考察訪問,學到了許多寶貴的物流知識。

西澤修教授給作者印象最深的一件事至今難忘。記得學會理事長、原國家物資總局副總局長余嘯谷同志在北京民族宮宴會廳宴請訪華團時,特意走到西澤修教授面前提起他的"第三利潤源"說,西澤修教授當時非常驚喜,根本沒想到他的理論學說竟然早已傳播到中國,並被中國同行關注,於是馬上拿出一本他新出版的關於流物成本的書(黃顏色書皮),送給了余理事長。

第三利潤

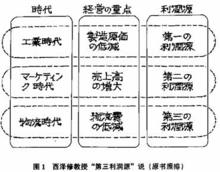

第三利潤西澤修教授在他的著作《物流--降低成本的關鍵》中談到,企業的利潤源泉隨著時代的發展和企業經營重點的轉移而變化。日本1950年因韓戰受到美國的經濟援助和技術支持,很快實現了企業機械化、自動化生產。當時日本正處於工業化大生產時期,企業的經營重點放在了降低製造成本上,這便是日本二次世界大戰後企業經營的第一利潤源。然而,依靠自動化生產手段製造出來的大量產品,引起了市場泛濫,產生了對大量銷售的需求。於是,1955年從美國引進了市場行銷技術,日本迎來了市場行銷時代。這一時期,企業順應日本政府經濟高速增長政策,把增加銷售額作為企業的經營重點。這便是日本二次世界大戰後企業經營的第二個利潤源。1965年起,日本政府開始重視物流,1970年開始,產業界大舉向物流進軍,日本又進入了物流發展時代。這一時期,降低製造成本已經有限,增加銷售額也已經走到盡頭,切望尋求新的利潤源,物流成本的降低使"第三利潤源"的提法恰恰符合當時企業經營的需要,因而"第三利潤源"說一提出,就備受關注,廣為流傳。西澤修教授"第三利潤源"說原書見圖1。《物流--降低成本的關鍵》教授在書中還談到,當時他提出"第三利潤源"時,是受一個再度公演的著名電影《第三個男人》的啟示,因為"第三"隱有"未知"的含義,所以才把降低物流成本說成"未知的第三利潤源"。

西澤修教授的"第三利潤源泉"說,不僅推動了當時日本物流的發展,也對我國和亞太地區的物流發展產生了重要影響。

計算條件

根據物流成本的冰山理論,有很多項物流成本是隱藏的,物流成本可大可小,完全在於其計算的範圍和方法。因此,在計算物流成本時,必須首先明確計算條件。如果無視計算條件,物流成本也就失去了存在的意義。物流成本的計算條件指:物流範圍、物流功能範圍和會計科目範圍。

5.1、物流範圍 物流範圍顧名思義,指的是物流的起點和終點的長短。人們通常所講的物流有:原材料物流,即原材料從供應商轉移到工廠時的物流;工廠內物流,即原材料、半成品,成品在工廠的不同車間、不同地點的轉移和存儲;從工廠到倉庫的物流;從倉庫到客戶的物流,這個範圍相當廣闊。所以,從哪裡開始到哪裡為止,作為物流成本的計算對象,會引起物流成本發生很大的變化。

5.2、物流功能範圍 物流功能範圍是指在運輸、保管、配送、包裝、裝卸、信息管理等眾多的物流功能中,把哪種物流功能作為計算對象。可以想見,把所有的物流功能作為計算對象的成本與只把運輸、保管這兩種功能作為計算對象,所得到的成本會相差懸殊。

5.3、物流成本計算科目範圍 成本計算科目的範圍所指的是在會計科目中,把其中的哪些科目列入計算對象的問題。在科目中,有運費開支、保管開支這類企業外部的開支,也有人工費、折舊費、修繕費、燃料費等企業內部的支出。這么多開支項目,把哪些列入成本計算對象中,對物流成本的大小影響頗大。所以,這三方面的範圍選擇,決定著物流成本的大小。企業在制定計算條件時,絕不可盲目或大意,而應立足於本企業的實際情況,來決定自己的合理的物流成本計算範圍。成本只有在相同的條件下進行比較時,才能得出正確的結果。因此,為了各個企業間的相互比較,在計算物流成本時,應儘快統一行業標準。

控制方法

6.1.通過採用物流標準化進行物流管理。

物流標準化是以物流作為一個大系統,制訂系統內部設施、機械設備、專用工具等各個分系統的技術標準。制訂系統內各個分領域如包裝、裝卸、運輸等方面的工作標準,以系統為出發點,研究各分系統與分領域中技術標準與工作標準的配合性,統一整個物流系統的標準。物流標準化使貨物在運輸過程中的基本設備統一規範,如現有托盤標準與各種運輸裝備、裝卸設備標準之間能有效銜接,大大提高了托盤在整個物流過程中的通用性,也在一定程度上促進了貨物運輸、儲存、搬運等過程的機械化和自動化水平的提高,有利於物流配送系統的運作效率,從而降低物流成本。

6.2.通過實現供應鏈管理,提高對顧客物流服務的管理來降低成本。

實行供應鏈管理不僅要求本企業的物流體制具有效率化,也需要企業協調與其他企業以及客戶、運輸業者之間的關係,實現整個供應鏈活動的效率化。正因為如此,追求成本的效率化,不僅僅企業中物流部門或生產部門要加強控制,同時採購部門等各職能部門都要加強成本控制。提高對顧客的物流服務可以確保企業利益,同時也是企業降低物流成本的有效方法之一。

6.3.藉助於現代物流信息系統的構築降低物流成本。

要實現企業與其他交易企業之間的效率化的交易關係,必須藉助與現代信息系統的構築,尤其是利用網際網路等高新技術來完成物流全過程的協調、控制和管理,實現從網路前端到最終端客戶的所有中間過程服務。一方面是各種物流作業或業務處理正確、迅速地進行;另一方面,能由此建立起戰略的物流經營系統。通過現代物流信息技術可以將企業訂購的意向、數量、價格等信息在網路上進行傳輸,從而使生產、流通全過程的企業或部門分享由此帶來的利益,充分對應可能發生的各種需求,進而調整不同企業間的經營行為和計畫,企業間的協調和合作有可能在短時間內迅速完成,這可以從整體上控制了物流成本發生的可能性。同時,物流管理信息系統的迅速發展,使混雜在其他業務中的物流活動的成本能精確地計算出來,而不會把成本轉嫁到其他企業或部門。

6.4.從流通全過程的視點來加強物流成本的管理。

對於一個企業來講,控制物流成本不單單是本企業的事情,即追求本企業的物流效率化,而應該考慮從產品製成到最終用戶整個流通過程的物流成本效率化,亦即物流設施的投資或擴建與否要視整個流通渠道的發展和要求而定。例如,有些廠商是直接面對批發商經營的,因此,很多物流中心是與批發商物流中心相吻合,從事大批量的商品輸送,然而,隨著零售業界便民店、折扣店的迅速發展,客戶上要求廠商必須適應零售業這種新型的業態形式,展開直接面向零售店鋪的物流活動。因而,在這種情況下,原來的投資就有可能沉澱,同時又要求建立新型的符合現代物流發展要求的物流中心或自動化的設備。顯然,這些投資儘管從企業來看,增加了物流成本,但從整個流通過程來看,卻大大提高了物流績效。

6.5.通過效率化的配送降低成本。

對於用戶的訂貨要求盡力短時間、正確的進貨體制是企業物流發展客觀要求,但是,隨著配送產生的成本費用要儘可能降低,特別是多頻度、小單位配送要求的發展,更要求企業採取效率化的配送,就必須重視配車計畫管理,提高裝載率以及車輛運行管理。

一般來講,企業要實現效率化的配送,就必須重視配車計畫管理,提高裝載率以及車輛運行管理。通過構築有效的配送計畫信息系統就可以使生產商配車計畫的制訂與生產計畫聯繫起來進行,同時通過信息系統也能使批發商將配車計畫或進貨計畫相匹配,從而提高配送效率,降低運輸和進貨成本。

6.6.通過削減退貨來降低物流成本。

退貨成本也是企業物流成本中一項重要的組成部分,它往往占有相當大的比例,這是因為隨著退貨會產生一系列的物流費,退貨商品損傷或滯銷而產生的經濟費用以及處理退貨商品所需的人員費和各種事務性費用,特別是存在退貨的情況下,一般是商品提供者承擔退貨所發生的各種費用,而退貨方因為不承擔商品退貨而產生的損失,因此,容易很隨便地退回商品,並且由於這類商品大多數數量較少,配送費用有增高的趨勢。不僅如此,由於這類商品規模較小,也很分散,商品入庫,賬單處理等業務也很複雜。由此,削減退貨成本是物流成本控制活動中需要特別關注的問題。

物流成本冰山是一把雙刃劍,雖然看上去很可怕,但只要通過合理有效的控制,物流成本冰山最終會成為企業新的甚至重要的利潤來源。