基本簡介

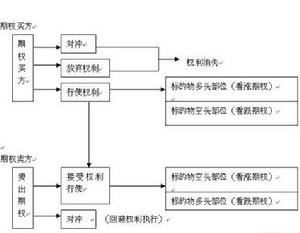

期權交易是一種權利的交易。在期貨期權交易中,期權買方在支付了一筆費用(權利金)之後,獲得了期權契約賦予的、在契約規定時間,按事先確定的價格(執行價格)向期權賣方買進或賣出一定數量期貨契約的權利。期權賣方在收取期權買方所支付的權利金之後,在契約規定時間,只要期權買方要求行使其權利,期權賣方必須無條件地履行期權契約規定的義務。在期貨交易中,買賣雙方擁有有對等的權利和義務。與此不同,期權交易中的買賣雙方權利和義務不對等。買方支付權利金後,有執行和不執行的權利而非義務;賣方收到權利金,無論市場情況如何不利,一旦買方提出執行,則負有履行期權契約規定之義務而無權利。

期權也是一種契約。契約中的條款是已經規範化了的。以小麥期貨期權為例,對期權買方來說,一手小麥期貨的買權通常代表著未來買進一手小麥期貨契約的權利。一手小麥期貨的賣權通常代表著未來賣出一手小麥期貨契約的權利;買權的賣方負有依據期權契約的條款在將來某一時間以執行價格向期權買方賣出一定數量小麥期貨契約的義務。而賣權的賣方負有依據期權契約的條款在將來某一時間以執行價格向期權買方買進一定數量小麥期貨契約的義務。

期權的價格叫作權利金。權利金是指期權買方為獲得期權契約所賦予的權利而向期權賣方支付的費用。對期權買方來說,不論未來小麥期貨的價格變動到什麼位置,其可能面臨的最大損失只不過是權利金而已。期權的這一特色使交易者獲得了控制投資風險的能力。而期權賣方則從買方那裡收取期權權利金,作為承擔市場風險的回報。

介紹

期權交易------術語圖例

期權交易------術語圖例1、執行價格

執行價格是期權契約規定好的價格,不論將來期貨價格漲得多高、跌得多深,買方都有權利以執行價格買入或賣出。

2、權利金

權利金即期權的價格,是買方支付給賣方的價款。期權交易做的就是權利金,由市場競價決定。影響期權權利金高低的因素包括執行價格、期貨市價、到期日的長短、期貨價格波動率、無風險利率及市場供需力量等。

3、到期日

到期日就是期權生命中的最後一日。對於歐式期權是買方唯一可以行使權利的一天;對於美式期權,則是買方可以行使權利的最後一日。模擬交易當中,強麥與棉花期權的到期日均為標的期貨月份前一個月的第5個交易日。

4、歐式期權與美式期權

期權履約方式包括歐式、美式兩種。歐式期權的買方在到期日前不可行使權利,只能在到期日行權。美式期權的買方可以在到期日或之前任一交易日提出執行。很容易發現,美式期權的買方“權利”相對較大。美式期權的賣方風險相應也較大。因此,同樣條件下,美式期權的價格也相對較高。

5、期權契約代碼

期權契約代碼為:品種+月份+看漲/看跌期權+執行價格。看漲期權和看跌期權分別用C、P表示。C為看漲期權英文CALL的首位字母,P為看跌期權英文Put的首位字母。

價格術語

期權交易說明

期權交易說明1、歷史波動率(HistoryVolatility,HV)

歷史波動率是以標的期貨的歷史價格數據為基礎計算的收益率年度化的標準差,是對歷史價格波動情況的反映。期貨價格波動率越大,期貨價格突破執行價格進入實值狀態的可能性就越大。因此,權利金也就越高。相反,期貨價格波動率越小,期貨價格使執行期權具有收益的可能性就越小。因此,權利金也就越低。

2、隱含波動率(ImpliedVolatility,IV)

隱含波動率是指市場中權利金蘊含的波動率,是將某一期權契約的成交價及其他幾個參數輸入期權定價模型,通過試錯法計算而來。反映的是市場對波動率的看法。當隱含波動率上升,代表投資者預期期貨價格波動將擴大,因此權利金也會上漲;反之權利金則會下跌。

3、Delta(德爾塔⊿)

Delta是衡量期貨價格變動一個單位,是引起權利金變化的幅度。如看漲期權⊿為0.4,意味著期貨價格每變動一元,期權的價格則變動0.4元。

當期貨價格上漲或下跌,看漲期權和看跌期權的權利金會發生不同的變化。對於看漲期權來說,期貨價格上漲(下跌),權利金隨之上漲(下跌),二者始終保持同向變化,因此,看漲期權的⊿為正數。而看跌期權權利金的變化與期貨價格相反,因此,看跌期權的⊿為負數。

⊿的絕對值介於0到1之間。深實值期權⊿絕對值趨近於1,平值期權⊿絕對值接近0.5,深虛值期權⊿絕對值趨近於0。期貨的⊿為1。

⊿可以用來衡量部位風險。⊿具有可加性。例如,投資者投資組合中包括強麥期貨、強麥看漲期權、看跌期權等多空不同的持倉,整體⊿值是-20。說明投資組合的風險相當於20手期貨空頭。部位整體上將從期貨價格下跌中獲利,面臨的是期貨價格上漲的風險。

4.Gamma(伽馬Γ)

Gamma是反映期貨價格變動一個單位,是⊿變動的幅度。如某一期權的⊿為0.6,Γ值為0.05,則表示期貨價格上升1元,所引起⊿增加量為0.05.⊿將從0.6增加到0

5。平值期權的Γ值最大,深實值或深虛值期權的Γ值則趨近於0。Γ值越大,表明⊿的變化速度愈快,部位風險程度高。

指令術語

期權交易-----方式

期權交易-----方式1、立即成交否則取消指令(ImmediateorCancel,IOC)

立即成交否則取消指令是指所下委託單要么全部成交,要么部份等量成交,否則即行取消。

2、全部成交否則取消指令(FillorKill,FOK)

全部成交否則取消指令是指所下委託單要么全部成交,要么立即取消。與IOC指令相比,差別在於FOK指令不允許部份成交,只能全部成交。如果市場不能滿足交易者輸入的數量,則FOK指令即被取消。而IOC可以成交一部份,其餘取消。投資者若要急於成交,最好選擇IOC而不是FOK指令。因為市場上可以實現的交易數量並不見得符合你的願望。

3、組合指令

組合指令是同時買賣兩個契約的交易指令。單一指令只買賣一個契約。期權交易中有一些常用的交易組合,如價差交易,跨式交易等,模擬交易系統可以直接下達組合指令,進行組合交易。組合指令的成交只限於IOC或FOK兩種方式。

契約因素

1.買家或投資者(taker):是指購買期權的一方,或說購買權利的一方。

2.沽家或賣方(grantor):是指出售權利的一方;

3.權價或期權費(premium):是指買家向沽家支付的購買權利的費用,也稱保險費。期權費有著重要的意義;一是期權買家可能遭受的最大損失程度控制在期權費之內,二是期權賣家出售一項期權可立即得到一筆期權費收入。買方的損失或賣方的盈利均以期權費為準,不會超過。

4.成交價:是指買家與賣家商定的遠期商品交易的價格,也稱基本價或契約價。

5.通知日(declarationdate):是指期權買家要求履行商品契約的交貨或提運時,必須在預先確定的交貨日或提運日前的某一天通知賣家,這一天即為“通知日”或“聲明日”。

6.到期日:是指預先確定的交貨日或提運日,這一天一個已預先聲明的期權契約必須履行,它是期權契約有效期的終點。這一天也稱“履行日”。

在金融市場上的期權交易契約要素也同上,只是這裡的“商品”是金融商品而已。

構成因素

(1)執行價格(又稱履約價格)。期權的買方行使權利時事先規定的標的物買賣價格。(2)權利金。期權的買方支付的期權價格,即買方為獲得期權而付給期權賣方的費用。(3)履約保證金。期權賣方必須存入交易所用於履約的財力擔保。(4)看漲期權和看跌期權。看漲期權,是指在期權契約有效期內按執行價格買進一定數量標的物的權利;看跌期權,是指賣出標的物的權利。當期權買方預期標的物價格會超出執行價格時,他就會買進看漲期權,相反就會買進看跌期權。

期權分類

按執行時間的不同,期權主要可分為兩種:歐式期權和美式期權。歐式期權,是指只有在契約到期日才被允許執行的期權,它在大部分場外交易中被採用。美式期權,是指可以在成立後有效期內任何一天被執行的期權,多為場內交易所採用。

歐式期權

即是指買入期權的一方必須在期權到期日當天才能行使的期權。在亞洲區的金融市場,規定行使期權的時間是期權到期日的台北時間下午14∶00。過了這一時間,再有價值的期權都會自動失效作廢。

舉例:該客戶預期歐元/美元會在兩周內從1.1500水平逐步上升到1.1700水平。於是他同樣買入一個面值10萬歐元、時間兩周,行使價在1.1500水平的歐式期權,期權費只是0.65%(即付費650歐元)。但該歐式期權必須等到到期日當天的台北時間下午14∶00才能行使。不能像美式期權那樣隨意執行。假設該期權到期同樣以1.1700執行,客戶即可獲利1252.50美元(2000-650×1.1500=1252.50)。美式期權

美式期權(Americanoption)是指可以在成交後有效期內任何一天被執行的期權。也就是指期權持有者可以在期權到期日以前的任何一個工作日紐約時間上午9時30分以前,選擇執行或不執行期權契約。美式期權允許期權持有者在到期日或到期日前執行購買(如果是看漲期權)或出售(如果是看跌期權)標的資產的權利。

外匯期權買賣若以期權行使方式來說,在國際上通常有兩種:一是美式期權,二是歐式期權。美式期權是指可以在成交後有效期內任何一天被執行的期權,多為場內交易所採用。舉例:今天上午歐元/美元即期匯價為1.1500,一客戶預期歐元的匯價晚上或明天可能升上1.1600或更高水平。於是他便向銀行買入一個面值為10萬歐元,時間為兩周,行使價在1.1500的歐元看漲、美元看跌的美式期權,設費率為2.5%(即買期權要付出2500歐元費用)。翌日,歐元/美元的匯價上升了,且超越1.1500,達1.1700水平。那么,該客戶可以要求馬上執行期權(1.1700-1.1500=200)獲利200點,即2000美元。但減去買入期權時支付的費用後,客戶仍虧損875美元(2000-2500×1.1500=-875元)。可見,美式期權雖然較為靈活和方便,但期權費的支出是十分昂貴的。二元期權(binaryoptions)二元期權,又稱數字期權、固定收益期權,是操作最簡單的金融交易品種之一。二元期權在到期時只有兩種可能結果,基於一種標的資產在規定時間內(例如未來的一小時、一天、一周等)收盤價格是低於還是高於執行價格的結果,決定是否獲得收益。如果標的資產的走勢滿足預先確定的啟動條件,二元期權交易者將獲得一個固定金額的收益,反之則損失固定金額的部分投資,即固定收益和風險。特徵優勢二元期權的一個突出特徵和投資優勢在於,它只需在到期時期權的到期價格相比執行價格是有價格上的增額(即使只波動了一分錢)就會獲得很高的盈利。因此,即便是在市場清淡時期,二元期權也會給投資者帶來顯著的投資收益。相反,如果購買股票或外匯等金融品種,那么要想獲得正的投資收益就要求有較大的市場波動。二元期權不是傳統意義上的期權,因為不像原始交易工具,二元期權不能賦予你權利買賣標的資產,取而代之的是你有權利獲得固定的回報(通常在65%-81%之間)。二元期權可以選擇股票、外匯、指數、大宗商品等做為標的資產進行期權交易,據全球交易量最大的二元期權交易平台Meetrader統計,在2013年外匯二元期權已經成為二元期權交易中最為活躍的品種,眾多傳統金融機構紛紛推出了二元期權交易,以補充傳統金融交易的不足。二元期權交易執行二元期權交易完全基於WEB,投資者可以使用線上二元期權交易平台,無論是新手還是老手都能使用並全部基於網路實現所有操作。選擇標的資產如:交易外匯貨幣對:GBP/JPY或USD/EUR。分析判斷價格走向,這樣你能知道是買看漲期權還是看跌期權,選擇你想投資的數額。在一個二元期權交易平台上完成以上步驟,投資者需要做的就是等待契約到期。如果期權期滿是價內期權,投資者將獲得他投入資本的60%至80%收益。另一種情況,如果是價外期權,他們將損失大部分單筆投資金額。市場前景隨著線上交易平台和工具的發展,線上二元期權交易開始廣受歡迎,二元期權以其交易時間短,交易品種多,操作簡單,方便靈活,風險收益穩定等特點,迅速在歐美、中東以及日本等地區流行起來。與歐洲市場相比,中國市場是完全未被開發的,中國市場巨大的發展潛力至今還沒有完全展現出來。研究表明,至今國際市場正加速進入中國,越來越多的中國人開始對線上交易感興趣。交易平台

目前我國尚未開放期權,也沒有實體的期權交易所。但是老百姓可以通過兩種渠道進行期權投資。

1、銀行渠道,銀行里可以買賣期權。像招商銀行、交通銀行、民生銀行等銀行都有期權交易。2、國外渠道,可以通過國外一些期權交易平台來進行期權交易,可以通過美國FEX,easy-forex易信等平台進行操作。交易期權

交易定義

是指在外匯買賣過程中,雙方按協定的匯率,就將來是否購買或是出售某種外匯具有的選擇權。交易優點

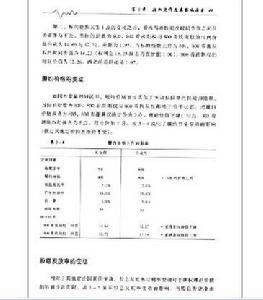

期權交易彌補了遠期交易只保現值,不保將來值的缺陷。具有較大的靈活性,且對契約持有人而言,當匯率對其有利時,便採取不交割的措施,從而使其匯率風險損失小於或等於保險費。(一)期權是一種有效的風險管理工具。期權以期貨契約為標的,可以說是衍生品的衍生品。因此,期權既可以用來為現貨保值,也可以為期貨業務進行保值。通過買入期權,為現貨或期貨進行保值,不會面臨追加保證金的風險。通過賣出期權,可以降低持倉成本或增加部位收益。而不同執行價格、不同到期日的期權的綜合使用,使為不同偏好的保值者提供量體裁衣的保值策略成為可能。(二)期權為投資者提供更多的投資機會和投資策略。期貨交易中,只有在價格發生方向性變化時,市場才有投資的機會。如果價格處於波動較小的盤整期,市場中就缺乏投資的機會。期權交易中,無論是期貨價格處於牛市、熊市或盤整,均可以為投資者提供獲利的機會。期貨交易只能是基於方向性的。而期權的交易策略既可以基於期貨價格的變動方向,也可以進行基於期貨價格波動率進行交易。當投資者看多波動率時,可以買入跨式(Straddle)、寬跨式(Strangle)等交易組合;相反,如果投資者看空波動率,可以進行上述策略的相反操作。(三)槓桿作用。期權可以為投資者提供更大的槓桿作用。特別是到期日較短的虛值期權。與期貨保證金相比,用較少的權利金就可以控制同樣數量的契約。下面以平值期權為例,與期貨作一比較。假定:強麥期貨價格為1900元/噸,保證金比例為5%即95元;強麥期權執行價格為1900元/噸,波動率15%,年利率1.98%。不同到期日的買權理論價值與期貨保證金對比見表1-1。表1-1期權與期貨的槓桿作用比較到期時間買權權利金(元/噸)占期貨保證金之比1個月3430%2個月4945%3個月6160%期權的槓桿作用可以幫助投資者用有限的資金獲取更多的收益。如果市場出現不利變化,投資者可能損失更多的權利金。因此,投資者要注意,無論期貨還是期權,槓桿作用都是雙刃劍。主要特點

股指期權交易-----期權交易

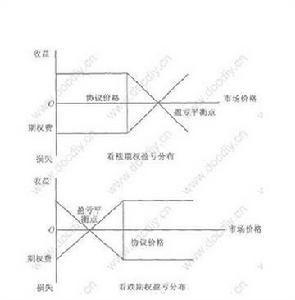

股指期權交易-----期權交易(一)獨特的損益結構

與股票、期貨等投資工具相比,期權的與眾不同之處在於其非線性的損益結構。

如圖1-3,對於成本為1800元/噸的期貨多頭部位,價格每上漲一元,部位盈利就增加一元,價格每下跌一元,部位虧損就增加一元。對於期貨空頭部位,則正好相反。

損益1800 期貨價格期貨部位損益圖,是執行價格為1800元買權多頭的損益圖。其到期損益圖是條折線而不是一條直線,在執行價格的位置發生折角。如果期貨價格小於期權執行價格,買權處於虛值狀態,在到期時沒有價值。買權的買方將損失全部的權利金20元,但無論期貨價格跌有多深,買權的買方的虧損都不會再隨之增加;如果到期期貨價格為1820元,則買權處於損益平衡狀態;如果期貨價格大於期權執行價格,此時買權多頭與期貨多頭部位的性質相同,買權的損益與期貨價格的變化之間開始呈同向變動關係。

正是期權的非線性的損益結構,才使期權在風險管理、組合投資方面具有了明顯的優勢。通過不同期權、期權與其他投資工具的組合,投資者可以構造出不同風險收益狀況的投資組合。

(二)期權交易的風險

期權交易中,買賣雙方的權利義務不同,使買賣雙方面臨著不同的風險狀況。對於期權交易者來說,買方與賣方部位的均面臨著權利金不利變化的風險。這點與期貨相同,即在權利金的範圍內,如果買的低而賣的高,平倉就能獲利。相反則虧損。與期貨不同的是,期權多頭的風險底線已經確定和支付,其風險控制在權利金範圍內。期權空頭持倉的風險則存在與期貨部位相同的不確定性。由於期權賣方收到的權利金能夠為其提供相應的擔保,從而在價格發生不利變動時,能夠抵消期權賣方的部份損失。

雖然期權買方的風險有限,但其虧損的比例卻有可能是100%,有限的虧損加起來就變成了較大的虧損。期權賣方可以收到權利金,一旦價格發生較大的不利變化或者波動率大幅升高,儘管期貨的價格不可能跌至零,也不可能無限上漲,但從資金管理的角度來講,對於許多交易者來說,此時的損失已相當於“無限”了。因此,在進行期權投資之前,投資者一定要全面客觀地認識期權交易的風險。

交易區別

標物不同

期權交易策略-----期權交易

期權交易策略-----期權交易期貨交易的標的物是商品或期貨契約,而期權交易的標的物則是一種商品或期貨契約選擇權的買賣權利。

稱性不同

期權是單向契約,期權的買方在支付保險金後即取得履行或不履行買賣期權契約的權利,而不必承擔義務;期貨契約則是雙向契約,交易雙方都要承擔期貨契約到期交割的義務。如果不願實際交割,則必須在有效期內對沖。

履約不同

期貨契約的買賣雙方都要交納一定數額的履約保證金;而在期權交易中,買方不需交納履約保證金,只要求賣方交納履約保證金,以表明他具有相應的履行期權契約的財力。

現金不同

在期權交易中,買方要向賣方支付保險費,這是期權的價格,大約為交易商品或期貨契約價格的5%~10%;期權契約可以流通,其保險費則要根據交易商品或期貨契約市場價格的變化而變化。在期貨交易中,買賣雙方都要交納期貨契約面值5%~10%的初始保證金,在交易期間還要根據價格變動對虧損方收取追加保證金;盈利方則可提取多餘保證金。

特點不同

期權買方的收益隨市場價格的變化而波動,是不固定的,其虧損則只限於購買期權的保險費;賣方的收益只是出售期權的保險費,其虧損則是不固定的。期貨的交易雙方則都面臨著無限的盈利和無止境的虧損。

效果不同

期貨的套期保值不是對期貨而是對期貨契約的標的金融工具的實物(現貨)進行保值,由於期貨和現貨價格的運動方向會最終趨同,故套期保值能收到保護現貨價格和邊際利潤的效果。期權也能套期保值,對買方來說,即使放棄履約,也只損失保險費,對其購買資金保了值;對賣方來說,要么按原價出售商品,要么得到保險費也同樣保了值。

操作上國內沒有期貨期權,可以參照一下權證,他是一種簡單的股票期權。期貨的操作就像目前國內3個交易多是品種一樣,世界上各個交易所的交易規則沒有完全相同,但原理是一樣的,你要看你做什麼品種,然後具體學習這個交易的所的規則。

契約交易

期權交易的了結-----期權交易

期權交易的了結-----期權交易做期權交易需簽訂期權契約,期權交易的契約通常包括交易的幣種、數量、時間、交割方式(美式或歐式)、保險費率(期權價格)等內容。契約簽訂的第二天,買方需向賣方支付的保險費(1%-5%)。一經付清,便獲期權。賣方在接受買方支付的保險費後,便要承擔契約期間匯率波動的風險。期權契約的買方稱為契約持有人,通常為廠商。期權契約的賣方稱為契約簽署人,通常是外匯銀行。