時間序列法

正文

利用按時間順序排列的數據預測未來的方法,是一種常用的趨勢法。事物的發展變化趨勢會延續到未來,反映在隨機過程理論中就是時間序列的平穩性或準平穩性。準平穩性是指時間序列經過某種數據處理(如一次或多次差分運算)後變為平穩的性質。時間序列有 4種變動因素:①長期趨勢(T),在整個預測期內事物呈現出漸增或漸減的總傾向;②周期變動(C),以某一時間間隔為周期的周期性變動,如危機和復甦的交替;③季節變動(S),以一年為周期的周期變動,如服裝行業銷售額的季節性波動;④偶然變動(I),除上述三種情況之外的不規則變動,又稱隨機變動。這4種因素的綜合模式有加法模式、乘法模式和混合模式。若以yt表示時間序列(t=1,2,3,…,表示採樣時刻),則加法模式的時間序列yt是上述4種變動因素的相加,yt=(T)+(C)+(S)+(I),而乘法模式的yt則是上述4種變動因素的相乘,yt=(T)×(C)×(S)×(I)。時間序列法分為兩類:①不細分4種變動因素而直接利用時間序列數據建立數學模型,進行預測。②對4種變動因素有側重地進行預處理,從而派生出剔除季節變動法、移動平均法、指數平滑法、自回歸法、時間函式擬合法等具體預測方法。剔除季節變動法

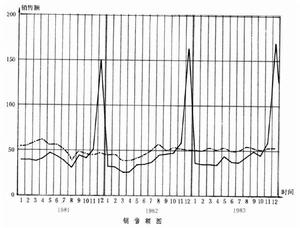

對於明顯地存在著季節性變動因素的時間序列數據,通常是先剔除季節性因素,找出平穩值和季節性修正係數。在平穩值預測基礎上加以季節性修正,就能獲得計及季節性變動的預測。以服裝業為例,如果1981、1982和1983年1月份的銷售額分別是40.0、32.9和37.4,平均值為36.77;三年內總計每月平均為51.18,則可得1月份的三年平均指數為36.77/51.18=0.718。若剔除季節性變動因素,則1981、1982和1983年每年1月的平均值分別為40.0/0.718=55.7;32.9/0.718=45.8;37.4/0.718=52.1。依此類推,可求出各年各月的平穩值(見圖)。圖中實線為實際銷售值,虛線為剔除季節變動後的平穩值。此外也可按每年12個月的平均值作為各年平穩值的基準,按乘法模式或加法模式提取出季節性變動分量,按照各年基準值預測未來年基準值,然後計及季節變動分量加以修正,即得未來預測值。

對於明顯地存在著季節性變動因素的時間序列數據,通常是先剔除季節性因素,找出平穩值和季節性修正係數。在平穩值預測基礎上加以季節性修正,就能獲得計及季節性變動的預測。以服裝業為例,如果1981、1982和1983年1月份的銷售額分別是40.0、32.9和37.4,平均值為36.77;三年內總計每月平均為51.18,則可得1月份的三年平均指數為36.77/51.18=0.718。若剔除季節性變動因素,則1981、1982和1983年每年1月的平均值分別為40.0/0.718=55.7;32.9/0.718=45.8;37.4/0.718=52.1。依此類推,可求出各年各月的平穩值(見圖)。圖中實線為實際銷售值,虛線為剔除季節變動後的平穩值。此外也可按每年12個月的平均值作為各年平穩值的基準,按乘法模式或加法模式提取出季節性變動分量,按照各年基準值預測未來年基準值,然後計及季節變動分量加以修正,即得未來預測值。 移動平均法 又稱滑動平均法,對於存在著偶然變動因素的較為平穩的時間序列,可以採用這種方法來剔除偶然變動因素,以對平穩的時間序列作出預測。基本方法是利用緊挨著預測期前的一段時間序列數據(如有m個數據),按某種規則求平均值,作為預測值。當預測期在時間上移動時,所採用的時間序列數據(m個數據的個數不變)也隨著在時間上移動。其中一次m元移動法適用於接近平穩的恆定過程;二次m元移動平均法適用於線性增長或衰減過程。

指數平滑法 加權移動平均法的一種(見平滑法)。

自回歸法 利用緊挨著預測期前的一段時間序列數據,分別乘上某個係數後疊加求得,用以剔除偶然變動因素。

時間函式擬合法 變數變化規律符合某一時間函式,利用採樣數據進行擬合,確定參數,而後外推預測。其中常用的為多項式形式。

參考書目

N.T.Thomopoulos著,劉涌康等譯:《實用預測方法》,上海科技文獻出版社,上海,1980。(N.T.Thomopoulos,Applied Forecasting Methods,Prentice-Hall,Englewood Cliffs, 1980.)