網上路演

成渝申購

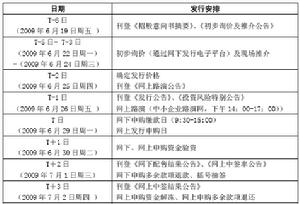

成渝申購四川成渝14日成功網上路演 15日開始網上申購

四川成渝高速公路股份有限公司(以下簡稱“四川成渝”)昨日在中國證券網進行首次公開發行A股網上路演,今日國內普通投資者便可進行網上申購。

根據公告,四川成渝本次發行股數為50,000萬股,其中70%在網上發行,單一證券賬戶最低申購數量為1000股,申購上限為回撥前網上初始發行數量的千分之一,即35萬股。

持續3個小時的四川成渝首次公開發行A股網上路演受到了投資者高度關注,共吸引了近300多位投資者的線上提問。四川成渝作為新股發行制度改革後首家登入上交所的主機板公司,不僅代表著四川省優秀的公路企業典範,更代表著四川經濟繁榮發展給眾多企業帶來的飛速發展的契機。

由於2007年6月1日起開始實行貨車計重收費,該收費方式的改變顯著提升了成渝高速公路的通行費收入水平,同時有效遏止了超載現象,保護了路產設施和保障了交通行車安全。

就長遠來看,公司認為平行道路的出現是四川省經濟發展和交通需求不斷增長的必然要求,隨著成渝高速公路以及其他高速公路沿線地區城市化、工業化進程的不斷加快,沿線城市間以及沿線城市與成、渝二地間的交通需求會不斷增長。因此,當公路路網的日益完善達到一定程度後,整體路網所發揮出的規模效應,將加強對交通流量的吸引力,從而最終形成線路間相互促進的局面。

申購條件

“成渝高速”發A股發行詢價公告,7月15日網上申購

“成渝高速”發A股發行詢價公告,7月15日網上申購申購門檻為3600元

四川成渝本次網上單一賬戶申購上限為35萬股,按3.6元/股的網上申購價計算,單一賬戶最大打新資金為126萬元。

而單一賬戶最低申購數為1000股,也即3600元,遠遠低於桂林三金9900元、家潤多9790元和萬馬電纜5750元的最低打新成本。

據了解,四川成渝本次發行規模不超過50000萬股,其中,網上申購不超過35000萬股,約占本次發行規模的70%。按網上申購價格3.6元/股計算,四川成渝本次網上融資規模達12.6億元。如最終確定的發行價格低於發行價格區間上限,差價部分將於2009年7月20日與未中籤的網上申購款同時退還給網上申購投資者。

A股發行後將派現金紅包

四川成渝董事長唐勇在網上路演上表示,公司A股發行後將會啟動2008年紅利分配,紅利將以現金形式分配。

成渝高速7月14日招股7月15日網上申購

成渝高速7月14日招股7月15日網上申購唐勇表示,未來三年紅利分配不低於可分配利潤的40%。公司經營管理層已經與現有股東進行了溝通,現有股東傾向於在A股發行後啟動分配2008年特別股利事宜,但最後要徵得股東大會的批准。

據監事會主席馮兵透露,四川成渝五年來淨利潤總計18.03億元,其中2008年淨利潤為5.5億元。數據顯示,四川成渝五年來淨利潤呈逐年遞增態勢。

此外,據保薦機構銀河證券董事總經理劉光耀路演時說法,四川成渝爭取將於本月27日上市交易。 據了解,四川成渝資產規模和收入水平多年來高居四川省各高速公路公司之首。截至2008年12月31日,公司總資產達到80.37億元,淨資產(不含少數股東權益)58.04億元。在2008年,四川成渝實現了主營收入和淨利潤的雙增局面,分別同比增長4.24%和9.86%。

回歸A股

成渝高速將發行5億股A股 7月15日網上申購

成渝高速將發行5億股A股 7月15日網上申購機構有效認購253倍 四川成渝回歸A股沖關

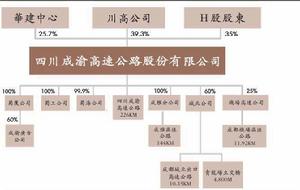

四川成渝高速公路(以下簡稱“成渝高速”,00107.HK)回歸A股終於塵埃落定。2009年7月13日傍晚,成渝高速公告稱,A股已確定指示性價格區間為3.25元-3.60元。公司董事長唐勇透露,機構投資者申購踴躍,不低於發行價格上限的有效報價認購倍數達253倍。

“扣除A股發行費用後,集資的10.98億元擬用於從川高公司與星源公司收購成樂公司股權,另外,部分資金還將用於償還成樂公司的部分銀行貸款。”唐勇在7月14日網上路演時稱。7月14日,在大盤暴漲631.1點的背景下,成渝高速H股收報3.15港元,下跌2.48%。

A股溢價定價爭議

按照14日H股收盤價3.15港元匯兌後計算,A股定價區間較H股溢價17%至29.6%。唐勇認為,發行定價超過H股股價是市場化詢價的合理結果。他說,中投證券、國泰證券、中信證券(600030,股吧)、東方證券等數家證券公司普遍認為,成渝高速A股合理價區間為4.23元-5.01元,對應2009年市盈率為16.9-19.8倍。同時,各券商對成渝高速的平均詢價區間為3.42元-4.00元之間,高於7月10日成渝高速H股收盤價3.22港元。

“我們統計了截至7月10日的交易數據,除去近期處於停牌中的東方航空(600115,股吧)以外, A股較H 股的平均溢價為123.69%,最高溢價高達576.65%。這說明A股較H 股溢價是一個普遍現象,造成這一現象的原因不是公司個體的差異,而在於境內、境外兩個市場所處的環境、投資主體的風險偏好以及制度不同。”唐勇稱。

他認為,如果一家公司在H股市場被低估,而它回歸A股市場IPO定價被強行限定於不高於H股股價,既沒有真正體現市場化定價的原則,也可能為新股上市後的惡意炒作埋下伏筆。

唐勇說,麥格理給成渝高速H股的目標價為4.70港元(約4.14元),遠高於成渝高速本次確定的新股發行價格區間。但他也表示,並不認為A股發行價格定得越高越好。“截至今年7月,在現有48家H+A股公司中,存在A股價格與H股價格倒掛的僅剩一家,且H股比A股價格僅高出2%。A股對比H股全線溢價的情況似乎很快就要成為現實。”唐勇稱。

成渝高速今發招股說明書

成渝高速今發招股說明書遂渝高速收購年內完成

唐勇在路演時透露,募集資金計畫收購的項目成樂公司,主營業務是經營成都至樂山的高速公路。近年來成樂營業收入增長迅猛,2006、2007和2008年度營業收入分別為1.71億元、2.14億元和2.78億元。

“成渝、成雅、成樂均是中西部地區經濟建設的'黃金通道’,其地理位置及在全國高速公路網中的重要地位將為公司的主營業務收入帶來穩定增長的預期。”唐勇稱。

但問題在於,高速公路的收費期一旦結束,或者高速公路停止徵收費用,成渝高速又將該如何發展?唐勇說,目前成渝高速所屬的高速公路都還有20年左右收費期,同時公司擬收購的高速公路都有超過20年的收費期,擬投資建設的高速公路收費期從現在計算將超過30年。除此之外,公司還將不斷地收購和建設新的高速公路,以支持公司的長期可持續經營。

“公司兩個股東川高公司和華建中心,已經出具避免同業競爭承諾函。目前川高與公司已經簽訂收購意向協定,公司計畫於09年底收購遂渝高速。”唐勇稱,除上述收購以外,公司也在開展成南高速的收購,並擬投資建設成都至仁壽高速公路。這些項目完成後,該公司的高速公路總里程將超過800公里。

“我認為在可以預見的未來,高速公路收費是不會取消的。不管是國家的政策還是從全世界高速公路的收費情況來看都是這樣,比如日本的高速公路也全部是收費的。如果真的有一天國家要取消高速公路收費,一定會給公司合理的補償,而且會提前告知,公司會利用良好的現金流進行經營轉型。”唐勇稱。

業內分析

首隻大盤股成渝高速IPO 關注三大投資

首隻大盤股成渝高速IPO 關注三大投資四川成渝15日網上申購 業內專家:發行價格較低

IPO重啟後的滬市第一股四川成渝今日進行網上申購。雖然四川成渝本次發行價格區間為3.25~3.6元,但多數分析人士均認為最後以3.6元的上限價格發行的可能性最大。考慮到當前交易所7日回購利率約為1.2%,申購收益能覆蓋資金成本,建議投資者積極參與申購。

IPO重啟後的滬市第一股四川成渝今日進行網上申購。良好的公司質地以及未來三年較為確定的增長性得到分析人士的普遍認可,考慮到發行價格偏低,業內專家建議投資者積極參與申購。

“四川成渝資產確實是比較優質的,未來三年的增長也比較確定。而且公司今年超預期增長的可能性很大,成渝、成雅兩條高速均能有兩位數以上的增長。上市首日到4.5元應該沒有問題,若有炒作因素,價格可能更高。”廣發證券某分析師認為。

分析師吳雲英認為,從PE、PB和A/H溢價水平等方面分析,四川成渝A股的合理股價在4.5元附近。如果詢價結果偏低,建議投資者積極申購。

雖然四川成渝本次發行價格區間為3.25~3.6元,但多數分析人士均認為最後以3.6元的上限價格發行的可能性最大。按照4.5~5.5元的價格區間計算,不考慮炒作因素,四川成渝的首日漲幅將在25%~60%之間。

根據本次申購規定,每戶上限為35萬股,資金上限為126萬元。渤海證券分析師章輝預計,本次發行網上新股申購總申購資金在6000億~10000億之間,對應的中籤率為0.126%~0.21%。以10%~60%的首日漲幅計算,收益率約為0.04%~0.09%。由於申購資金需占用5日,年化收益率約為3%~6.5%。考慮到當前交易所7日回購利率約為1.2%,申購收益能覆蓋資金成本,建議投資者積極參與申購

展望未來

成渝高速路演結束興業申萬

成渝高速路演結束興業申萬中國建築董事長孫文杰:業績增長值得期待

正式啟動IPO的中國建築董事長孫文杰昨日接受《每日經濟新聞》記者採訪時表示,中國建築的業績值得投資者期待。孫文杰認為,城市化是中國未來二十年經濟發展最大的驅動因素,建築與房地產行業將隨之成為拉動中國經濟成長最重要的行業。2008年下半年以來,國家一系列經濟刺激政策對房地產行業產生了積極影響。“因此中國建築將成為行業發展最大的受益者,未來成長空間廣闊,業績增長值得期待。”孫文杰對記者說道。

房地產市場已經出現明顯回升。孫文杰表示,中國建築將抓住時機,構建旗下“中海地產”和“中建地產”兩大品牌。據了解,中海地產是我國地產行業的老牌企業和行業領導者之一,而中建地產則將成為我國最具潛力的保障性住房提供商。在國際工程承包業務上,儘管中國建築2008年受到了國際金融危機的一定影響,但由於公司國際工程承包業務定位於高端市場,已經形成較為合理的國際化市場布局,因此2009年國際業務將完全轉好。

據了解,業內人士對中國建築2009年度業績表示看好,預計房建、基建等各大板塊的業務均將實現較大幅度增長。