適用範圍

平均年限法適用於各個時期使用情況大致相同的固定資產折舊。

計算方法

固定資產在一定時間計提折舊額的大小,主要取決於下列因素:固定資產的原值、預計使用年限、固定資產報廢清理時所取得的殘餘價值收入和支付的各項清理費用。

固定資產殘餘價值收入即是指固定資產清理時剩下的殘料或零部件等變價收入。固定資產清理費用是指清理固定資產時發生的耗費。固定資產殘餘價值收入扣除清理費用後的淨額即固定資產淨殘值。

在實際工作中,為了反映固定資產在一定時間內的損耗程度便於計算折舊,每月計提的折舊額一般根據固定資產的原值乘以月折舊率計算。其計算公式如下:

平均年限法

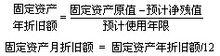

平均年限法固定資產年折舊額:

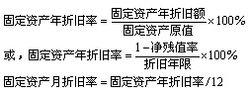

固定資產年折舊率:

平均年限法

平均年限法示例

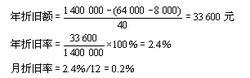

[例]達森公司某辦公樓原值為1 400 000元,預計使用年限為40年,預計殘值64 000元,預計清理費用8 000元,則:

平均年限法

平均年限法注意:實務中往往是通過把期初固定資產的賬面原值乘以規定的折舊率,來求得年(或月)折舊額。