計算公式

存貨可變現淨值=存貨估計售價—至完工估計將發生的成本—估計銷售費用—相關稅金

存貨跌價準備應按單個項目來計提,數量繁多,單價較低的存貨可按存貨類別計量成本與可變現淨值

相關概念

按照準則定義,可變現淨值是指在正常生產經營過程中,以存貨的估計售價減去至完工估計將要發生的成本、估計的銷售費用以及相關稅金後的金額。存貨準則特彆強調企業在實際確定存貨的可變現淨值時,應當以取得的可靠證據為基礎,並且考慮持有存貨的目的、資產負債表日後事項的影響等因素。企業因持有存貨的目的不同,確定存貨可變現淨值的處理方法也各不相同。

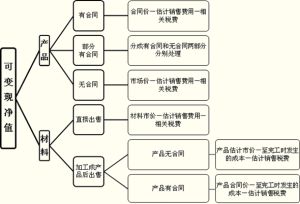

一是持有以備出售的存貨,如商品、產成品等。

對於這一類存貨分為兩種情況。即有契約約定(銷售契約或勞務契約)的存貨和沒有契約約定的存貨。為執行銷售契約或勞務契約而持有的存貨,通常應當以產成品或商品的契約價格作為其可變現淨值的計量基礎。但是,如果企業持有存貨的數量多於銷售契約訂購數量,超出部分的存貨可變現淨值以產成品或商品的一般銷售價格作為計量基礎。沒有銷售契約或勞務契約約定的存貨,其可變現淨值應當以產成品或商品一般銷售價格或原材料的市場價格作為計量基礎。

二是將在生產過程或提供勞務過程中耗用的存貨,如原材料等。

在會計期末運用成本與可變現淨值孰低原則對材料存貨進行計量時,需要考慮材料的用途:對於用於生產而持有的材料等,應將其與所生產的產成品的期末價值減損情況聯繫起來;對於用於出售的材料等,則只需要將材料的成本與根據材料本身的估計售價確定的變現淨值相比即可。具體來說,對於用於生產而持有的材料等按以下原則處理:(1)如果用其生產的產成品的可變現淨值預計高於成本,則該材料應按照成本計量。(2)如果材料價格的下降表明產成品的可變現淨值低於成本,則該材料應當按可變現淨值計量。

相關分析

可變現價值是一種交換產出價值,它與清算價值的不同在於它們得之於不同的市場條件。可變現淨值是處於正常銷售經營交通常有正常利潤情況下的價格,而清算價格則是一種迫售價格,即按大大降低的價格出售給顧客,或通常按大大低於成本的價格出售給顧客。

可變現淨值

可變現淨值會計實務中,除特殊項目和特殊情況外,一般不採用可變現淨值這種計量屬性。

相關案例

例1:甲公司期末原材料的賬面餘額為100萬元,數量為10噸。該原材料專門用於生產與乙公司所簽契約約定的2O台Y產品。該契約約定:甲公司為乙公司提供Y產品20台,每台售價10萬元(不含增值稅,本題下同)。將該原材料加工成20台Y產品尚需加工成本總額為95萬元。估計銷售每台Y產品尚需發生相關稅費l萬元(不含增值稅,本題下同)。本期期末市場上該原材料每噸售價為9萬元,估計銷售每噸原材料尚需發生相關稅費0.1萬元。期末該原材料的可變現淨值為85萬元。

解析:產成品的成本=100+95=195萬元,產成品的可變現淨值=20×10-20×1=180萬元。期末該原材料的可變現淨值=20×10-95-20×1=85萬元

例2:以庫存產品為例,假設甲公司期末B商品的賬面價值為50萬元,該批商品的市場價格為40萬(不含增值稅),估計銷售該商品將要發生的銷售費用和相關稅費為8萬元(不含增值稅),則B商品按可變現淨值價為32萬元(32=40-8)。

相關確定

1.企業確定存貨的可變現淨值時應考慮的因素

(1)存貨可變現淨值的確鑿證據;可變現淨值不可以隨意計算,以避免利潤操縱行為的發生。

(2)持有存貨的目的;目的有兩個:一個是繼續生產,一個是直接對外出售。

(3)資產負債表日後事項等的影響。

考慮該因素,亦即不能只根據當前情況作出分析和判斷,還需要考慮日後期間的情況。比如2009年12月31日,對一批庫存商品計算可變現淨值,以當前的市場價格分析,可變現淨值可能較高,但已經有確鑿證據表明日後期間由於國家新政策的出台,產品售價將大幅度降低,發生減值跡象。

2.不同情況下存貨可變現淨值的確定

(1)持有產成品、商品等直接用於出售的商品存貨,沒有銷售契約約定的。

可變現淨值=估計售價-估計的銷售費用和相關稅費例如,企業持有一批商品,無銷售契約,市場價格100萬元,進一步銷售中會發生的銷售費用和稅金為8萬元,則可變現淨值為100-8=92(萬元)。若賬面成本為95萬元,則計提3萬元的存貨跌價準備。

(2)持有用於出售的材料等,無銷售契約。

可變現淨值=市場價格-估計的銷售費用和相關稅費

(3)為生產產品而持有的原材料(重點)。

為生產產品而持有的材料是否計提準備,應該與產品的可變現淨值結合起來。當產品的可變現淨值低於成本的情況下,材料應該計提減值準備;當產品的可變現淨值高於成本時,即使材料的市場價格低於材料成本,也不用計提準備。

可變現淨值=該材料所生產的產成品的估計售價-進一步加工的成本-估計的銷售費用和相關稅費

(4)為執行銷售契約或者勞務契約而持有的存貨(重點)

可變現淨值=契約價格-估計的銷售費用和相關稅費如果企業持有的同一項存貨的數量多於銷售契約或勞務契約訂購的數量的,應分別確定其可變現淨值,並與其相對應的成本進行比較,分別確定存貨跌價準備的計提或轉回金額。超出契約部分的存貨的可變現淨值,應當以一般銷售價格為基礎計算。

估計售價

1、為執行銷售契約或勞務契約而持有的存貨,以契約價作為可變現淨值的計量基礎。

2、如果持有存貨多於銷售契約定購數量,超出部分應按一般售價作為計量的基礎。

3、沒有契約約定的存貨可變現淨值以一般銷售價或原材料的市場價作為計量基礎。