政策依據

《稅務登記管理辦法》(國家稅務總局令第36號)

《國家稅務總局關於創新稅收服務和管理的意見》(稅總發〔2014〕85號)

《國家稅務總局關於支持中國(上海)自由貿易試驗區創新稅收服務的通知》(稅總函〔2014〕298號)

報送資料

(1)《停業復業報告書》2份。

政策依據:

《稅務登記管理辦法》(國家稅務總局令第36號)

(2)稅務登記證件。

政策依據:

同上。

(3)《發票領用簿》及未驗舊、未使用的發票。

政策依據:

同上。

辦理流程

【基本規範】

(1)辦稅服務廳接收資料,核對資料是否齊全、是否符合法定形式、填寫內容是否完整,符合的即時辦結;不符合的當場一次性提示應補正資料或不予受理原因。

政策依據:

《稅務登記管理辦法》(國家稅務總局令第36號)

(2)結清應納稅款、滯納金、罰款,驗舊發票並收存稅務登記證件、《發票領用簿》及未使用完的發票。

政策依據:

同上。

(3)錄入停業登記內容,發放《稅務事項通知書》。

政策依據:

稅務總局司局確認。

(4)1個工作日內將相關資料信息轉下一環節按規定程式處理。

政策依據:

稅務總局司局確認。

【升級規範】

(1)提供網際網路停業登記預申請服務。

政策依據:

《國家稅務總局關於創新稅收服務和管理的意見》(稅總發〔2014〕85號)

《國家稅務總局關於支持中國(上海)自由貿易試驗區創新稅收服務的通知》(稅總函〔2014〕298號)

(2)提供免填單服務。

(3)提供同城通辦服務。

政策依據:

稅務總局司局確認。

1.3.2—011 復業登記

【業務描述】

辦理停業登記的納稅人,在恢復生產經營之前向主管稅務機關申報辦理復業登記。

Ø國稅、地稅通用業務。

Ø縣級業務。

【政策依據】

《稅務登記管理辦法》(國家稅務總局令第36號)

《國家稅務總局關於創新稅收服務和管理的意見》(稅總發〔2014〕85號)

《國家稅務總局關於支持中國(上海)自由貿易試驗區創新稅收服務的通知》(稅總函〔2014〕298號)

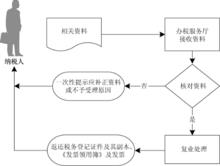

【報送資料】

《停業復業報告書》2份。

政策依據:

《稅務登記管理辦法》(國家稅務總局令第36號)

《國家稅務總局關於規範納稅人填報涉稅文書有關問題的通知》(國稅發〔2010〕106號)

【基本流程】

停業登記

停業登記 【基本規範】

(1)辦稅服務廳接收資料,核對資料是否齊全、是否符合法定形式、填寫內容是否完整,符合的即時辦結;不符合的當場一次性提示應補正資料或不予受理原因。

政策依據:

《稅務登記管理辦法》(國家稅務總局令第36號)

《國家稅務總局關於規範納稅人填報涉稅文書有關問題的通知》(國稅發〔2010〕106號)

(2)根據納稅人提供的《停、復業報告書》,在征管信息系統中進行復業處理,發現納稅人存在未按規定辦理停、復業登記等違法違章行為的,轉下一環節按規定程式處理。

政策依據:

稅務總局司局確認。

(3)返還收存的稅務登記證件、《發票領用簿》及發票。

【升級規範】

(1)提供網際網路復業登記預申請服務。

政策依據:

《國家稅務總局關於創新稅收服務和管理的意見》(稅總發〔2014〕85號)

《國家稅務總局關於支持中國(上海)自由貿易試驗區創新稅收服務的通知》(稅總函〔2014〕298號)

(2)提供免填單服務。

政策依據:

稅務總局司局確認。

(3)提供同城通辦服務。

政策依據:

稅務總局司局確認。