保險特點

短期性

人身意外傷害保險的特點

人身意外傷害保險的特點意外傷害保險是短期險

;通常以一年期為多,也有幾個月或更短的。如各種旅客意外傷害保險,保險期限為一次旅程;出差人員的平安保險,保險期限為一個周期;游泳者平安保險期限更短,其保險期限只有一個場次。

靈活性

人身意外傷害保險中,很多是經當事人雙方簽訂協定書,保險金額亦是經雙方協商議定的(不超過最高限額),保險責任範圍也相對靈活。投保手續也十分簡便,當場付費簽名即生效,無需被保險人參加體檢,只要有付費能力,一般的人均可參加。

保費低

一般不具備儲蓄功能,在保險期終止後,即使沒有發生保險事故,保險公司也不退還保險費。所以一般保費較低,保障較高。

保險類型

一、按實施方式劃分

1.自願性的人身意外傷害保險。自願性的人身意外傷害保險是投保人根據自己的意願和需求投保的各種人身意外傷害保險。比如,我國現開辦的中國小生平安險、投宿旅客人身意外傷害保險就是其中的險種。這些險種均採取家長或旅客自願投保的形式,由學校或旅店代收保費,再匯總交保險公司。

2.強制性的人身意外傷害保險。強制性的人身意外傷害保險是由政府強制規定有關人員必須參加的一種人身意外傷害保險,它是基於國家保險法令的效力構成的被保險人與保險人的權利和義務關係。

二、按承保風險劃分

1.普通人身意外傷害保險。該類人身意外傷害保險是承保由一般風險而導致的各種人身意外傷害事件。在投保普通人身意外傷害保險時,一般由保險公司事先擬定好條款,投保方只需做出“是”與“否”的附合。在實際業務中,許多具體險種均屬此類人身意外傷害保險,如我國現開辦的團體人身意外傷害保險、個人平安保險等。

2.特種人身意外傷害保險。該類人身意外傷害保險是承保在特定時間、特定地點或由特定原因而發生或導致的人身意外傷害事件。由於“三個特定”,相對於普通人身意外傷害保險而言,後者發生保險風險的幾率更大些,故稱之為特種人身意外傷害保險。例如在游泳池或遊樂場所發生的人身意外傷害,江河漂流、登山、滑雪等激烈的體育比賽或活動中發生的人身意外傷害等。

三、按保險對象劃分

1.個人人身意外傷害保險。個人人身意外傷害保險是以個人作為保險對象的各種人身意外傷害保險。機動車駕乘人員人身意外傷害保險、航空人身意外傷害保險、旅客人身意外傷害保險和旅遊人身意外傷害保險等是個人人身意外傷害保險的主要險種。個人人身意外傷害保險的特點是:①大多屬於自願保險,但有些險種屬於強制性保險。②多數險種的保險期間較短。③投保條件相對寬鬆。一般的個人人身意外傷害保險對保險對象均沒有資格**,凡是身體健康、能正常工作或正常勞動者均可作為保險對象。④保險費率低,而保障範圍較大。由於一般的個人人身意外傷害保險不具有儲蓄性,所以保險費僅為保險金額的千分之幾,甚至萬分之幾。

2.團體人身意外傷害保險。團體人身意外傷害是以團體為保險對象的各種人身意外險。由於人身意外傷害保險的保險費率與被保險人的年齡和健康狀況無關,而是取決於被保險人的職業,所以人身意外傷害保險最適合於團體投保。在我國,主要的團體人身意外傷害保險險種有中國人民保險公司於1982年開辦的團體人身意外傷害保險,1992年開辦的團體人身意外傷害長期還本保險等。

團體人身意外傷害保險的特點:一是投保人與被保險人不是一個人,投保人是一個投保前就已存在的單位,如機關、學校、社會團體、企業、事業單位等,被保險人是單位的人員,如學校的學生、企業的員工等。二是保險責任主要是死亡責任,以被保險人死亡作為給付保險金的條件,所以投保人在訂立保險契約時,應經被保險人書面同意,並認可保險金額。三是保險金額一般沒有上限規定,僅規定最低保額。四是保險費率低,團體人身意外傷害保險由於是單位投保,降低了保險人管理成本等方面的費用,保險費率因此降低。五是在通常情況下,保險費交納是在保險有效期開始之日一次交清,保險費交清後保單方能生效。

團體人身意外保險與個人人身意外傷害保險相比較而言,二者在保險責任、給付方式等方面相同,區別比較明顯的是:保單效力有所不同。在團體人身意外傷害保險中,被保險人一旦脫離投保的團體,保險單即對該被保險人失效,投保單位可以專門為該被保險人辦理退保手續,保險單對其他被保險人仍然有效。

四、按保險期限劃分

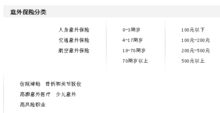

1.極短期人身意外傷害保險。保險期限往往只有幾天、幾小時甚至更短。我國開辦的公路旅客人身意外傷害保險、住宿旅客人身意外傷害保險、旅遊保險、索道遊客人身意外傷害保險、游泳池人身意外傷害保險、大型電動玩具遊客人身意外傷害保險等,均屬於極短期人身意外傷害保險。其中,公路旅客人身意外傷害保險一般由地方政府或有關管理機關發布地方性法規或地方性行政規章,規定搭乘長途汽車的旅客必須投保。住宿旅客人身意外傷害保險以在旅館住宿的旅客為被保險人,由旅店代辦承保手續,但旅客可以自由選擇投保。旅遊保險以組織團體旅遊的旅行社(或機關、學校、企業、事業單位、民眾團體等)為投保人,以參加旅遊團體的旅遊者為被保險人,由旅行社為被保險人辦理投保手續。

2.一年期人身意外傷害保險。人身意外傷害保險的大多數險種的保險期限為一年。目前我國開辦的團體人身意外傷害保險、團體人身保險、學生團體平安保險、附加人身意外傷害醫療保險等都屬於一年期人身意外傷害保險。其中,團體人身意外傷害保險和團體人身保險都是以具有法人資格的機關、團體、企業、事業單位為投保人,以這些單位的職工為被保險人,由投保人為被保險人向保險人集體辦理投保手續。由於是以團體方式投保,如果被保險人在保險期間離職,則自離職之日起,保險契約對其喪失保險效力,保險人退還未到期保費。

3.多年期人身意外傷害保險。保險期限超過一年,但基本上不超過五年。如我國開辦的人身意外傷害期滿還本保險,保險期限可以是三年、五年。人身意外傷害還本保險的保險本金是根據團體人身意外傷害保險的保險費率和相應年期的利息率制定的。被保險人投保人身意外傷害還本保險交納的保險本金遠大於投保團體人身意外傷害保險時交納的保險費,但由於保險人在保險期限結束時返還本金,被保險人只是損失利息。

五、按險種結構劃分

1.單純人身意外傷害保險。保險責任僅限於人身意外傷害。我國開辦的團體人身意外傷害保險、公路旅客人身意外傷害保險、學生團體人身意外傷害保險、駕駛員人身意外傷害保險等,都屬於單純人身意外傷害保險。

2.附加人身意外傷害保險。這種保險包括兩種情況:一是其他保險附加人身意外傷害保險。另一是人身意外傷害保險附加其他保險責任。如我國開辦的簡易人身保險,以生存到保險期滿或保險期限內死亡為基本保險責任,附加人身意外傷害造成的殘廢,屬於生死兩全保險附加人身意外傷害保險。再如,住宿旅客人身意外傷害保險,保險責任包括旅客由於人身意外傷害造成的死亡、殘廢以及旅客隨身攜帶行李物品的損失,屬於人身意外傷害保險附加財產保險。

六、按是否出立保險單劃分

1.出單人身意外傷害保險。它是指承保時必須出立保險單的人身意外傷害保險。1年期和多年期人身意外傷害保險都必須出立保險單,如團體人身意外傷害保險、學生團體平安保險等。

2.不出單人身意外傷害保險。它是指承保時不出立保險單,以其他有關憑證為保險憑證的人身意外傷害保險。不出單人身意外傷害保險多為極短期人身意外傷害保險。例如公路旅客人身意外傷害保險以汽車票為保險憑證,而不需要單獨出立書面的保險單。

2.被保險人死亡或殘疾。被保險人在責任期限內死亡或殘疾是構成意外傷害保險的保險責任的必要條件之一。這一必要條件包括以下兩方面的要求:總之,有責任感的人都需要意外險的,對於家庭責任重大而且意外風險較大的人士,更應該在購買了普通意外險後,還要根據自己的工作生活特性,再增加一些特殊的意外險保障。

保險條款

第一章保險對象

人身意外傷害保險

人身意外傷害保險第一條凡機關團體企業事業單位的在職人員,身體健康,能正常工

作或正常勞動的,可以作為被保險人,由其所在單位向保險公司集體辦理投保手續(個人也可以投保)。

第二章保險期限

第二條保險期限為一年,自起保日的零時起到期滿日的二十四時止。期滿時,另辦續保手續。

第三章保險金額

第三條保險金額最低為壹仟元,最高為壹萬元。在此限度內,一個單位選定一個保險金額。

保險金額一經確定,中途不得變更。

第四章保險責任

第四條本保險為定期意外傷害保險。被保險人在保險單有效期間,因意外傷害事故以致死亡或殘廢的,保險公司按下列各款規定給付全部或部分保險金額。

1.因意外傷害事故以致死亡的,給付保險金額全數。

人身意外傷害保險

人身意外傷害保險2.因意外傷害事故以致雙目永久完全失明或兩肢永久完全殘廢,或一目

永久完全失明同時一肢永久完全殘廢的,給付保險金額全數

。

3.因意外傷害事故以致一目永久完全失明或一肢永久完全殘廢的,給付保險金額半數。

4.因意外傷害事故造成本條二、三兩款以外的傷害以致永久完全喪失勞動能力、身體機能,或永久喪失部分勞動能力、身體機能的按照喪失程度給付全部或部分保險金額。

第五條被保險人在保險單有效期間,不論由於一次或連續發生意外傷害事故,保險公司均按第四條的規定給付保險金。但給付的累計總數不能超過保險金額全數。給付金額累計總數達到保險金額全數時,保險效力即行終止。

第五章除外責任

第六條 因下列原因造成被保險人身故、殘疾或燒燙傷的,保險人不承擔給付保險金責任:

(一)投保人的故意行為;

(二)被保險人自致傷害或自殺,但被保險人自殺時為無民事行為能力人的除外;

(三)因被保險人挑釁或故意行為而導致的打鬥、被襲擊或被謀殺;

(四)被保險人妊娠、流產、分娩、疾病、藥物過敏、中暑、猝死;

(五)被保險人接受整容手術及其他內、外科手術;

(六)被保險人未遵醫囑,私自服用、塗用、注射藥物;

(七)核爆炸、核輻射或核污染;

(八)恐怖攻擊;

(九)被保險人犯罪或拒捕;

(十)被保險人從事高風險運動或參加職業或半職業體育運動。

第七條 被保險人在下列期間遭受傷害導致身故、殘疾或燒燙傷的,保險人也不承擔給付保險金責任:

(一)戰爭、軍事行動、暴動或武裝叛亂期間;

(二)被保險人醉酒或毒品、管制藥物的影響期間;

(三)被保險人酒後駕車、無有效駕駛證駕駛或駕駛無有效行駛證的機動車期間。

發生上述第六、七條情形,被保險人身故的,保險人對該被保險人保險責任終止,並對投保人按日計算退還未滿期淨保費。

第六章保險費率

第八條 保險金額是保險人承擔給付保險金責任的最高限額。

本保險契約的意外傷害保險金額由投保人、保險人雙方約定,並在保險單中載明。投保人應該按照契約約定向保險人交納保險費。

第七章保險手續和保險費的繳付

第九條投保時,投保單位應填寫投保單一份和全體被保險人名單一式三份,經保險公司核定承保後簽發保險單。

第十條被保險人在投保時,可以指定受益人,如果沒有指定受益人,以法定繼承人為受益人。

第十一條在保險單有效期間,投保單位如因人員變動,需要加保或退保,或因被保險人要求變更受益人,應填寫變動通知單一式三份,送交保險公司據以簽發批單,作為保險單的附屬檔案。

被保險人中途離職,不論已否辦理批改手續,均自離職之日起喪失保險效力,保險公司應退還已繳的未到期保險費。

第十二條投保單位應在保險起保日一次繳清保險費,有特別約定的可分期繳費。保險公司於收到保險費後,保險單開始生效。

分期繳費的,如在約定期限內不能交付時,保險單即行失效。

第八章保險金的申請和給付

第十三條被保險人在保險單有效期間,發生保險責任範圍內的死亡或殘廢時,被保險人或其受益人應通過投保單位向保險公司申請給付保險金,並提供下列單證:

1.保險單證及投保單位的證明;

2.被保險人死亡時,應提供死亡證明書;

3.被保險人因意外傷害事故造成殘廢時,應提供治療醫院出具的殘廢程度證明。

保險公司接到申請後,經過調查核實,按規定給付保險金。如果從傷亡事故發生日起經過足二年不提出申請,即作為自動放棄權益。

附:個人人身意外傷害保險投保單

保險單號:_____

投保人投保險別

被保險人姓名性別年齡職業

家庭住址

健康情況

受益人姓名及稱謂

保險金額

附加醫療險

保險費│每仟元保險金額元角總計人民幣(大寫)

保險儲金金額│按第檔次每仟元元總計人民幣(大寫)

保險期限│自年月日零時起至年月日二十四時止

投保事項

險種選擇

人身意外傷害保險產品是針對不同人群、不同保障範圍而專門設計的。怎樣購買合適,還要結合自己的實際需求而定。

對於經常乘飛機出行的商務人士,可以選擇購買一年期航空意外傷害保險。

喜歡自駕出行者,可以選擇為自己投保旅遊人身意外傷害保險,若是擔心出門旅行過程中發生意外疾病,則可以選擇帶有意外醫療保障的意外傷害綜合保險。

如果您是“朝九晚五”上班的工薪族,每年只是偶爾出門一次,意外發生的機率比較小,只需每年投保一份額度適中的人身意外險就可以了。

投保方式

一、消費者可到專業保險公司銷售櫃面購買:填寫投保單,保險公司收具保險費後出具保險憑證,保險生效。

二、消費者還可以通過第三方網路保險平台線上投保。消費者在網上完成填寫投保信息,保險公司通過電子信箱或簡訊傳送給客戶電子保險憑證,保險生效。

三、消費者可以聯繫有資質的個人代理人購買。很多消費者都有為自己服務的保險代理人,消費者可以通過這個代理人購買。

四、還可以通過有資質的代理機構購買:很多保險公司將系統終端裝置在代理機構,客戶提供投保信息並向代理機構交付保險費後,代理機構通過保險公司系統列印保險憑證給消費者,保險生效。