農業特產稅

農業特產稅概述

稅率表

稅率表徵收機關根據實際情況核定納稅人的應納稅額後,向納稅人發出納稅通知書。納稅人應當按照規定的時間,將應繳納的稅款送交指定的徵收地點。徵收機關收到稅款後,應當給納稅人開具《農業特產農業稅完稅證》 。

納稅義務人

國務院規定,收購農業特產品的單位和個人應當按照收購金額和規定的稅率繳納或者代繳稅款。扣繳義務人從收購所支付的金額中代扣代繳農業特產稅額。徵收機關按照規定付給其代扣、代收手續費。

納稅地點

農業特產稅由生產單位和個人繳納,在農業特產品生產地繳納,稅款由收購單位和個人繳納或代扣代繳的,在收購地繳納農業特產稅。

計稅依據

農業特產稅的計稅依據是農業特產品實際收入。實際收入以人民幣計算。從事農業特產品生產的單位和個人取得的實際收入,按照農業特產品實際產量和收購價格計算徵收。對於實際收入難以掌握的,由徵收機關根據不同產品的具體情況評定產量,按照當地中等價格計算核定。收購菸葉、水產品、原木、木耳、畜禽產品等農業特產品的單位和個人,按照實際收購金額計算徵收。

適用稅率

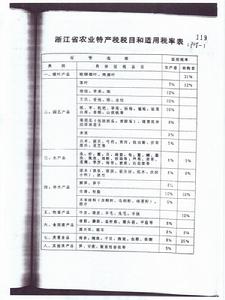

生產毛茶的單位和個人適用稅率為7%,收購毛茶的單位和個人適用稅率為16%;養殖和捕澇水產品的單位和個人適用稅率為8%,收購水產品的單位和個人適用稅率為5%;生產貴重食品的單位和個人適用稅率為8%,收購貴重食品的單位和個人適用稅率為25%;生產和收購原木、原竹的單位和個人均按《規定》的同一稅率8%執行;生產和收購其他應稅產品的單位和個人,按《規定》的同一稅率執行。

徵收範圍

根據國務院國發(1983)179號和國發(1989)28號檔案的規定,農林特產稅徵收範圍包括:1.園藝收入,包括水果、茶、桑柞蠶繭、花卉、苗木、藥材、果用瓜等產品的收入;2.林木收入,包括竹、木、天然橡膠、木本油料、生漆及其他林產品收入;3.水產收入,包括水生植物、海淡水養殖及灘涂養殖產品收入;4.各省、自治區、直轄市人民政府認為應當徵稅的其他農林特產品收入。對列舉應稅品目特別是大宗應稅產品必須依法徵稅。尚未徵稅的,應即恢復徵收。具體徵稅品目,均須經省級人民政府規定或批准,省(不含省)以下政府和徵收機關不得擅自擴大徵稅範圍。

由來

農業特產稅的全稱是農業特產農業稅。為了平衡農村各種作物的稅收負擔,促進農業生產的全面發展,1983年11月12日,國務院發布了《關於對農林特產收入徵收農業稅的若干規定》 ,規定園藝收入、林木收入、水產收入和各地省級人民政府認為應當徵收農業稅的其他農林特產收入均屬於農業稅(簡稱農林特產稅)的徵稅範圍。在1994年稅制改革中,為了更好地適應農業、林業、畜牧業、漁業生產發展的實際情況和稅制改革、財政體制改革的需要,將農林特產稅與產品稅、工商統一稅中的農、林、牧、水產品稅目合併,改為徵收農業特產稅。1994年1月30日,國務院發布了《關於對農業特產收入徵收農業稅的規定》,規定農業特產稅的納稅人為生產和收購應稅農業特產品的單位和個人;徵稅對象為國務院和各地省級人民政府規定的農業特產品,全國統一的稅目有菸葉產品、園藝產品、水產品、林木產品、牲畜產品、食用菌、貴重食品等7個,稅率從8%至31%不等,其他農業特產稅的稅率從5%至20%不等;計稅依據為應該納稅的農業特產品的收入。

1994年,全國農業特產稅收入約為64億元,1999年達到近140億元,農村稅費改革開始以後逐年減少,2002年已經降至98億元左右。

稅務優惠

1.對農業科研機構和農業院校進行科學試驗所取得的農業特產品收入,在試驗期間免徵農業特產稅。2.對在新開發的荒山、荒地、灘涂、水面上生產農業特產品的,從有收入起1~3年內免徵農業特產稅。

3.對老革命根據地、少數民族地區、邊遠山區、貧困地區及其他地區中溫飽問題尚未解決的貧困農戶,納稅確有困難的,免徵農業特產稅。

4.對因自然災害造成農業特產品歉收的,酌情減農業特產稅。

5.自1997年1月1日起,對收購毛茶的單位和個人,減按12%的稅率徵收農業特產稅。

稅務問題

柚子

柚子一、瓜菜產品包括菜瓜類、葉菜類、根類、莖類、花類、椒類、豆類、其他果類等產品,但不含已開徵生產環節的果用瓜,如西瓜、金蜜瓜、銀蜜瓜、梨瓜、甜瓜等。

二、凡收購瓜菜經營的單位和個人都要按照有關規定依法繳納農業特產稅。

三、為了使瓜菜流通渠道暢通,有利產銷,各徵收機關應集中人力,在瓜菜的產地、農貿集散場或鄉村收購點進行徵收,把應稅產品的稅款,控制在產品起運前徵收。任何單位和個人都不得以各種理由在公路幹線上設點、設卡和流動檢查瓜菜農業特產稅。

四、瓜菜經營者收購瓜菜應稅產品,應主動到當地徵收機關申報完稅,辦理“外運管理證”,並憑“外運管理證”外運應稅產品。如是向第一道收購者,收購瓜菜的,應收取瓜菜隨貨同行“外運管理證”,以便徵收機關在計稅時,扣除已完稅部分。不論是第一道,還是第二道由購者將已完稅產品進行轉運而“外運管理證”使用有效期已過的,可憑原“外運管理證”到當地徵收機關重新開具有效的“外運管理證”,方可外運應稅產品,否則視為偷稅行為,並按有關規定處理。

五、徵收瓜菜農業特產稅,要從有利生產,方便經營出發,堅持依法辦事,依率計征。各徵收機關在向納稅人徵收農業特產稅的同時要開具“外運管理證”,並在稅票背面註明已開具“外運管理證”或蓋上“已開外運管理證”訖章,以免重複辦理。

凡更換“外運管理證”的,各地徵收機關必須收回原“外運管理證”作為附屬檔案,並按規定無條件給予更換“外運管理證”,一次更換不完的,可在原“外運管理證”背面記錄已開“外運管理證”數量,並退還持證人,以便下次繼續更換。凡有意刁難貨主,耽誤生產或以種種理由向經營者索取好處,才辦理“外運管理證”的,將按有關規定從重處理。瓜菜產品徵稅品目徵稅適用率5%加附加費11%。

稅務區別

農業特產稅和農業稅不是一回事,農業稅是指對農作物徵收的一種稅收,比如小麥、玉米等。農業特產稅是對經濟作物徵收的一種稅,比如蘋果、梨、菸葉等。現在國家已經免徵了農業稅、取消了除菸葉以外的所有農業特產稅對農林特產收入如何徵收農業稅全國未作統一規定,各地執行寬嚴不一。國務院於1983年11月發布了《關於農林特產收入徵收農業稅的若干規定》,明確規定:園藝收入、林木收入、水產收入和其他農林特產收入,均屬徵收範圍。計稅標準一律改為按各種產品的收入計征,不再比照或參照糧田評定常年產量計征。目的是為了平衡農村各種作物的稅收負擔,促進農業生產和農林特產品生產的發展,並為國家重點建設提供更多的資金。