![私人銀行[銀行服務的一種]](/img/d/e91/nBnauM3XwIDNxATMwgDOwgTO5MTMxczM3ITNyQTNwAzMwIzL4gzL4AzLt92YucmbvRWdo5Cd0FmLyE2LvoDc0RHa.jpg "私人銀行[銀行服務的一種]")

起源

私人銀行起源於16世紀的瑞士日內瓦。法國的一些經商的貴族由於宗教信仰原因被驅逐出境,形成了第一代瑞士的私人銀行家,歐洲的皇室高官們迅即享受了這種私密性很強的卓越的金融服務,開始專門服務於200萬美金以上的超級富翁家族。還有一說法,17世紀的歐洲貴族出外打仗,家中財產由留守的貴族代為管理,這些貴族逐步形成了第一代私人銀行家。總之,私人銀行起源於一種私密性極強的專門提供給貴族和夫人階層的金融服務。

概述

私人銀行研究

私人銀行研究根據西方銀行業的服務分類,第一類是大眾銀行(Mass Banking),不限制客戶資產規模;第二類是貴賓銀行(Affluent Banking),客戶資產在10萬美元以上;第三類是私人銀行(Private Banking),要求客戶資產在100萬美元以上;第四類是家庭辦公室(Family Office),要求客戶資產在8000萬美元以上.當然,各家國際性大銀行在不同地區,不同時間段要求的最低金融資產額度也略有不同,比如高盛對港澳地區私人銀行客戶設定的門檻是1000萬美元,HSBC的最低門檻是300萬美元,而UBS(全球私人銀行資產名列第一)對中國大陸客戶的離岸賬戶的金融資產要求僅為50萬美元。

銀行服務

私人銀行排名

私人銀行排名此外通過私人銀行服務,客戶也可以接觸到許多常人無法購買的股票、債券等。而私人銀行服務的客戶們往往可以擁有投資一些私人有限公司的機會,並獲得許多優先購買IPO的機會。私人銀行服務最早由幾家大型的國際金融公司和銀行提供,最大的私人銀行服務提供者是瑞士銀行,瑞士也是世界私人銀行服務最發達的國家。此外包括JP摩根、摩根史坦利、花旗銀行、高盛、滙豐等著名金融機構也提供此類服務,美林公司是私人銀行服務贏利最高的企業。

要開設私人銀行服務客戶必須擁有至少100萬美元以上的流動資產,而一般而言客戶存入的資金介於200至500萬美元之間。許多擁有上千萬甚至上億的富豪往往需要使用超過1個私人銀行服務。

服務對象

中行私人銀行部

中行私人銀行部上世紀初,義大利經濟學家維爾弗雷多·帕累托(Vilfredo Pareto)發現了一個有趣的現象:在義大利,全國大約80%的財富掌握在大約20%的人手中。這就是後來赫赫有名的“帕累托法則”或“80/20法則”的濫觴。

對於社會財富分配中80%“無足輕重的眾人(trivial many)”而言,掌控著社會大多數財富的豪門巨富們如何生活,又如何理財,總透著點神秘,缺乏想像力的大抵就會像蘇東坡筆下的窮措大一樣,除了“吃飽飯後便睡,睡了又吃飯”或是“吃了又吃,何暇復睡耶”之外,實在想不出一旦“得志”後該當如何。

腰纏萬貫的富貴中人永遠都是商家熱捧的對象。早在19世紀初期,精明的日內瓦銀行家們就推出了專門針對富人的綜合理財和資產管理服務,以保障富豪們的財產本金安全、投資獲益、並將儘可能多的財產留給後裔的需求。這些服務逐漸演進成為後來的“私人銀行” (Private Banking)業務。

其實現實中的私人銀行並不像小說家說得那么神秘、刺激,雖然私密性和獨占性一直是私人銀行有別於其他金融服務的顯著特徵。作為銀行眾多業務中的一種,私人銀行服務通常由國際級金融機構提供,開戶門檻最低為50萬美元,面向金字塔頂端的富豪階層。

跨國金融機構的私人銀行業務強調資產管理能力,業務範圍廣,金融產品的複雜程度高,並按照客戶需求量身訂做。為贏得客戶青睞,私人銀行各顯神通,提供的服務和產品幾乎涵蓋了生活的方方面面:他們幫助客戶管理龐大的資產,投資於股票、債券、對沖基金和外匯等金融產品,提供併購案的建議及標的,幫助客戶購車、買房,打理他們的稅務,為他們的事業繼承以及子孫後代的財產問題出謀劃策;甚至還幫助客戶策劃慈善捐助、收藏鑑定,代表客戶到拍賣場所競標古董。一些富豪擁有多達10位私人銀行家為其理財。這類服務的回報自然很高。近年來,美國私人銀行的理財業務每年平均利潤率高達35%,年平均盈利增長12 -15%,遠遠優於一般的零售銀行業務。

與眾不同

私人銀行

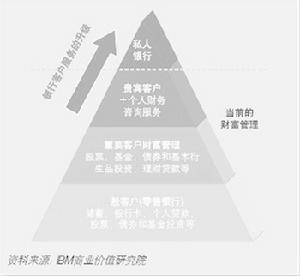

私人銀行大眾銀行(Mass Banking) 為個人金融資產10萬美元以下的客戶提供低端個人理財業務。

富裕銀行(Affluent Banking) 為個人金融資產10萬美元至100萬美元的客戶提供中端個人理財服務。

家庭辦公室(Family Office) 私人銀行中的頂級服務,可獲此服務的個人或家庭金融資產一般不低於1.5億美元。家庭辦公室具有很強的專屬性,由一組業內頂級水平的財富管理團隊專門服務於一個或幾個富人家族,為其提供全面的家族資產管理綜合服務。家庭辦公室往往有延續幾代的承繼現象。

常見服務

私人銀行服務漫畫

私人銀行服務漫畫離岸基金(offshore fund)也稱海外基金,是指基金資本來源於國外,並投資於國外證券市場的投資基金。它的主要作用是規避國內單一市場的風險,幫助客戶進行全球化的資產配置。根據基金髮行公司註冊地以及計價幣種的不同,可以分為:由國外的基金公司發行、募集,通過在國內成立的投資顧問公司引進、由國內投資者申購的基金,這類基金註冊地在海外,特別是一些“避稅樂園”(tax haven),還有由國內基金公司發行、募集資金,赴海外投資的基金。如果投資者有移民或子女有出國留學的打算,想把部分財產轉移到國外,離岸基金將是一種合適的財務工具,因為貿然把資金匯到境外,可能會引發意想不到的後遺症。

“環球財富保障計畫”。在海外免稅國家與地區成立離岸私人公司是其中的一項重要方案,有助於稅務和遺產規劃。其主要功能是持有外幣存款、證券投資、黃金、物業和土地等資產,如果配合境外成立的家族信託基金保障效果會更好。

家族信託基金也是私人銀行保障客戶財富的有效方式。信託基金是委託人(客戶)將其財產所有權轉移至受託人(銀行)的法律關係,讓受託人按照信託契約條文為受益人的利益持有並管理委託人的資產(信託基金)。根據信託協定,受託人是財產的合法擁有者,必須根據管轄法律與信託協定的條款管理財產。基於受益人擁有信託財產的合法權利,並須對受益人負誠信責任,只有受益人可強制執行信託的條款。

凱捷諮詢北美證券市場諮詢業務副總裁Alvi Abuaf表示,隨著越來越多富裕家庭制定“百年發展規劃”,私人銀行的客戶顧問面臨著新的挑戰——其職能已逐步擴展到家族企業的財務總監,需要經常性運用諸如財務規劃、信託和不動產諮詢等創新的金融產品與技術,滿足客戶日趨複雜的投資策略需求。

服務方式

中信銀行私人銀行中心

中信銀行私人銀行中心2001年,9·11恐怖攻擊後不久,美國西部某商學院工商管理碩士項目。一群中國學生正在為持續低迷的就業市場而鬱悶。這天忽然有訊息過來,說排名美國第五的富國銀行(Wells Fargo)打算招聘幾個懂中文的做“私人銀行”業務。幾個中國學生早早到了面試地點,可是面試官們似乎並不關心他們是否在“金融工程”或“投資組合管理”等幾門高端金融課程上是否拿了A,卻更關心“你是否熟識貴國的一些富豪家族”、“有沒有向‘高個人資產淨值(High Net Personal Value,HNPV)’或‘超高個人資產淨值(Ultra High Net Personal Value,UHNPV)’客戶做銷售或客戶關係管理的經歷”,及“是否熟悉貴國有關投資、稅務、財產繼承等方面的法律法規”,順便還很善意地提了幾條面試者在儀表和著裝方面有待改進之處——而富國當時雖然已經不失為美國業績最好、成長最快的大銀行之一,但在私人銀行領域還幾乎只是個無足輕重的後來者,入門門檻自然也低些。幾個中國學生這才意識到,作私人銀行原來同作投資銀行或基金管理頗為不同。

資產管理、客戶關係管理和法律及稅務相關知識和經驗,是成為一個出色的私人銀行家所必備的。私人銀行業務的中高級管理人員來自不同的學業和職業背景,往往具備工商管理碩士(MBA)、法律博士(JD)等學位,註冊財務分析師(CFA)、註冊公共會計師(CPA)、律師等專業資格,及資產管理、證券投資、法律、稅務、客戶關係管理、甚至慈善事業等方面的從業經歷,如果對藝術品和奢侈品有足夠的知識和良好的品味就更加錦上添花了。

進軍亞洲

亞洲:全球私人銀行關注的處女地

亞洲各經濟體的日漸富強為當地銀行創造了大量機會。隨著亞洲富裕階層急劇膨脹,向有錢人提供投資理財及私人事務服務的私人銀行在亞洲各地迅速崛起。但在亞洲經濟實力最雄厚的三個國家──日本、中國和印度,監管機構為該行業設立了一個極高的準入門檻。為邁過這道門檻,境外私人銀行不得不絞盡腦汁,想出各種策略。但由於他們堅信這個市場商機無限,因此一直在努力進入當地市場的同時,還不忘積極建立他們的市場地位。

研究表明,亞洲私人銀行業務還有很大的增長空間。據巴克萊銀行(Barclays Bank PLC)數據顯示,亞洲大約有2/3的資產並非通過私人銀行管理。實際上,私人銀行管理的個人資產僅是亞洲個人財富總額的7%。亞洲大多數由專家管理的資產都託付給了美國和歐洲的私人銀行。花旗集團預計,未來5年內,不包括日本在內的亞洲地區私人銀行業務將以每年10%的速度增長。該地區的私人銀行業務仍處於規模分散的局面,即便像瑞銀這樣的大銀行的市場占有率也不足9%;瑞銀管理的亞洲私人資產總計500億美元。毫無疑問,各類銀行如今都在向私人銀行領域進軍。如今,滙豐和花旗這樣的全球金融業巨頭在同高盛和摩根大通等投資銀行競爭個人理財業務客戶,法國興業私人銀行(SG Private Banking)和Banca del Gottardo等小型私人銀行也加入了這場混戰。

私人銀行家稱,他們對進入中國和印度市場尤其感興趣,因為這兩個市場的專業理財行為還非常少。一些私人銀行在北京和孟買等幾個大城市開設了辦事處,並積極遊說當地政府允許外來競爭進入。不過,銀行界人士稱,尚無跡象顯示中國和印度政府會在近期允許他們進入當地市場,而且,,兩國都不允許居民投資境外市場。但許多私人銀行人士表示,他們無論如何都要加強在這兩個國家的業務,因為這塊市場早晚會向境外銀行敞開大門。瑞士銀行已在中國開展銀行業務,而花旗正計畫明年跟進。“國內市場處於萌芽階段,但人們正為進一步自由化作好準備,”瑞行私人銀行亞太地區執行長施許怡敏(Kathryn Shih)表示。

最新發展

一、私人銀行業務及其在西方已開發國家的最新發展

私人銀行業務是商業銀行在經營中按客戶對象劃分出的以個人或家庭為服務對象的業務範圍和市場,是對居民個人或家庭提供的銀行及其他金融產品和金融服務的總稱。相對於批發業務,私人銀行業務屬於商業銀行的零售業務。私人銀行業務在國外的發展已有了相當長的歷史。20 世紀80年代,隨著信用環境的不斷變化,西方已開發國家的商業銀行逐步將它們的經營發展策略轉向私人銀行業務領域,傾注了大量人力、財力、物力開發高贏利產品的服務,以代收代付業務、銀行卡業務、保管箱業務、諮詢業務為主的中間業務迅速崛起。90年代以後,私人銀行業務在商業銀行的比重更是與日俱增,並成為它們的主要贏利性業務。隨著各國經濟的穩定增長,網際網路技術的廣泛套用,西方已開發國家私人銀行業務發生了一些新的變化,主要表現如下:

一是服務方式的變化。過去私人銀行業務服務方式比較簡單,主要採取的是營業櫃檯服務的方式。隨著科學技術的不斷進步,特別是電子計算機和通訊技術的不斷發展和套用,尤其是網際網路技術在銀行業的不斷套用,給銀行的經營帶來了革命性的變化,一系列新的服務方式,如ATM機、電話銀行、網上銀行應運而生,並成為傳統營業櫃檯的有力補充和服務的重要手段。

二是組織機構的變化。傳統銀行對私人客戶的服務由多個部門分開經營,導致信息無法溝通,資源不能共享。為滿足客戶多元化的需求,同時減少資源浪費,世界上著名的商業銀行如美國的美洲銀行、花旗銀行,英國的國民西敏寺銀行、標準渣打銀行,德國的德累斯登銀行等都紛紛成立私人銀行業務部門,集中設計、開發和辦理私人客戶的金融服務,為私人客戶提供全面、廣泛的服務。

三是業務重點發生變化。私人銀行業務最初發展集中在消費信貸方面,包括住房抵押貸款、耐用消費品貸款等。90年代以來,個人住房和耐用消費品需求基本滿足,人們開始尋求新的投資渠道,與此同時,股市、外匯市場、保險業務、基金逐漸興起,但由於市場的高風險及人們缺乏專業知識,使得商業銀行中間業務有了發展的契機。針對市場的需求,中間業務從單純的代理收付擴大為包括結算、擔保、投資管理、個人理財、諮詢等廣泛內容。隨著中間業務產品的日益豐富和規模的迅速擴大,中間業務收入成為各商業銀行利潤的主要來源。

四是金融產品日益豐富和個性化。90年代以來,隨著證券、保險、基金行業的興起,銀行面臨的競爭日趨激烈,為能有效吸引客戶,各家商業銀行開始絞盡腦汁不斷研究開發適應客戶需求和有特色的金融產品,業務範圍逐漸涵蓋社會生活各層面,如財務諮詢、委託理財、外匯、代理稅收、代收工資費用等,同時通過網路進一步提供旅遊、信息、交通和娛樂等全方位公共服務。一些銀行由此成為金融創新產品多達200種的“金融百貨公司”或“金融超市”。傳統的存貸款服務,也開始根據客戶的需求重新設計、包裝。

二、中國商業銀行私人銀行業務發展現狀

與西方已開發國家相比,中國商業銀行私人銀行業務發展明顯滯後。長期以來,受“重批發、輕零售”的傳統經營觀念的影響,中國商業銀行私人銀行業務發展遲緩,在很長一個時期內,在私人銀行業務領域,僅僅開展了居民儲蓄業務。直到20世紀90年代後期,各家銀行逐步認識到私人銀行業務對整個商業銀行經營的重要性,紛紛成立私人銀行部(或稱為私人金融業務部、個人業務部等),以加大私人銀行業務開拓、管理力度,制定了以儲蓄業務為重點,卡業務為龍頭,代收代付業務為依託,個人消費貸款等個人綜合理財業務為突破口的私人銀行業務發展策略,商業銀行私人銀行業務經營的步伐明顯加快。主要表現在如下幾方面:

其一,銀行卡發展迅猛。

其二,個人消費貸款業務蓬勃發展。

其三,中間業務品種日漸豐富。

其四,電子銀行的興起。

問題研究

中國商業銀行私人銀行業務經過多年的發展已經形成了一定的規模,但與已開發國家相比,還有很大的差距。私人銀行業務經營理念、行銷戰略、科技支撐、業務創新、人員素質及外部環境等方面均存在一些不容忽視的問題。具體表現如下:

第一,對商業銀行開展私人銀行業務的重要意義認識不夠。部分商業銀行仍忽視私人銀行業務,對私人銀行業務的重要性認識不足,在思想上、理論上沒有做好大力開拓個人金融領域的充分準備,缺乏科學的長遠的規劃,措施不完備,工作中盲目性較大,影響了產品的推廣及私人銀行業務的健康發展。

第二,私人銀行業務品種單一、規模有限、結構不合理。一是品種單一,缺乏廣度和深度。中國商業銀行提供的僅僅是以儲蓄為主體的單一的產品形式,與已開發國家豐富的個人金融產品相比有較大差距,難以滿足客戶多元化需求。

第三,行銷體系不健全,售後服務不到位。仍有商業銀行對行銷的認識存在偏差,沒有設定專門的行銷部門,沒有配備專業的市場行銷人員和完備的行銷網路來進行個人金融產品的銷售。隨著電子化進程的加快和科技的套用,個人金融產品往往具備一定的技術含量,需要通過具體形象的演示才能夠得到客戶的認可和接受,而往往由於宣傳方式及行銷手段的落後,使銀行推出的新產品往往無人問津。

第四,技術手段落後,電子化及網路化程度低。國內許多商業銀行電腦網路的聯網程度偏低,電子化服務還很不完善,一些先進的自助銀行設備沒有得到有效的推廣,電話銀行還不普及,手機銀行、網上銀行剛剛起步。

第五,人員素質尚需提高。私人銀行業務是國內新興的金融業務,是知識密集型行業,要求知識面廣、業務能力強、實踐經驗豐富、敢於競爭、開拓性強、懂技術、會管理、善行銷的複合型人才,其決策層、管理層以及一線視窗人員均須具備相應的能力,掌握相關的業務理論及操作技能,中國商業銀行的人才還不能完全適應私人銀行業務發展的需要,需要進一步的培訓和提高。

第六,開展私人銀行業務的一些基礎性工作尚未做好。

發展潛力

中國商業銀行私人銀行業務雖面臨著各種各樣的問題,但從當前的形勢和經濟特點分析,私人銀行業務正處於成長期,具有無限的市場潛力和廣闊的發展前景。

首先,居民收入的增長和富裕階層的出現為私人銀行業務發展提供了現實條件。

其次,金融資產形式的增加與風險的加大,為商業銀行私人業務創造了廣闊的商機和市場空間。

再次,住房制度、教育制度的改革,為商業銀行開展個人貸款業務提供了良好的契機。

最後,電子化的不斷進步,為商業銀行進一步拓展私人銀行業務提供了保障和支持。

應對策略

商業銀行私人銀行業務的拓展是一個包括經營理念、管理制度、技術手段、產品開發、市場行銷、人才培訓等在內的系統工程。只有採取科學的發展方略,才能在市場競爭中立於不敗之地。

1、加強私人銀行業務管理,保證私人銀行業務持續健康發展。

2、加強私人銀行業務產品的研究和開發,滿足客戶多元化需求。一是改進現有服務品種,完善功能,使其適應市場競爭的需要。二是不斷推陳出新,開發新的金融產品,以贏得客戶的信賴和長期的支持。

3、大力發展中間業務。

4、引入現代行銷觀念,加大金融產品市場行銷力度。宣傳和廣告是資訊時代必不可少的工具,尤其當金融創新的開發取得成果時,必須全力以赴抓好該成果的推廣與運用。

5、提供綜合化、全能化、個性化的私人金融服務。服務是商業銀行的宗旨,也是信譽的保證,在激烈的金融競爭中,銀行生存和發展的根本就是客戶,只有立足於服務,才能充分了解客戶的新需求,不斷完善服務手段,創立新的服務方式,樹立統一的對外形象。

6、加快私人銀行業務電子化建設,大力開展網路服務。

7、加快培養和引進私人銀行業務專業人才,努力提高私人銀行隊伍的整體素質。隨著私人銀行業務的進一步拓展,對從業人員素質的要求也越來越高,優秀的決策管理人員、優秀的市場行銷人員和優秀的一線操作人員是保證私人銀行業務持續、健康發展的必備條件。

8、儘快建立完善的個人信用體系,加快個人消費信貸業務的發展。商業銀行私人銀行業務的開展必須要有堅實的個人信用基礎,建立健全全國統一的、完備的個人信用制度,是發展消費信貸的一項重要和緊迫的任務。

最低開戶金額

部分私人銀行最低開戶金額

私人銀行 所在地 最低開戶額

中國銀行 廣州 金融資產800萬元人民幣以上

工商銀行 廣州 金融資產800萬元人民幣以上

東亞銀行 廣州 最低存款額為100萬美元或等值貨幣

招商銀行 深圳 1000萬元人民幣

滙豐銀行 廣州 最低存款額為等值100萬美元