定義

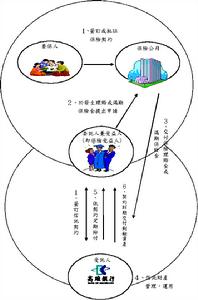

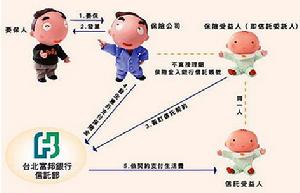

保險金信託,也稱人壽保險信託,是一項結合保險與信託的金融信託服務產品,以保險金給付為信託財產,由保險受益人和信託機構簽訂保險金信託契約書,當被保險人身故發生理賠或滿期保險金給付發事時,由保險公司將保險金交付受託人(即信託機構),並由受託人依信託契約的約定管理、運用,並按信託契約約定方式,將信託財產分配給受益人,並於信託期間終止或到期時,交付剩餘資產給信託受益人。種類

保險金信託流程圖

保險金信託流程圖1、被動信託,又稱消極人壽保險信託

這種信託只由信託機構代為領取保險金與代交保險金給受益人的一種信託。委託人生前將保險單的權利移轉給信託機構,由其保管。如委託人去世,信託機構即向保險公司領取保險金,依據信託契約,分配保險金給受益人,款項分配完後,信託關係終止。

2、不代付保費信託

這種信託與上述被動信託相同,只是信託公司在收得賠款後,並不將此直接分配給受益人,而是妥善管理並運用,使其增值,將增值收入交與受益人。只有等到信託到期,才將本金交還給受益人,信託關係即告終止。

3、代付保費信託

委託人生前除將保險單的權利移轉給信託公司,並代保管保險單外,還將一定金額的證券或資金交存信託公司,以證券或資金的收入,托信託公司按時交付

保險金信託

保險金信託4、累積保險信託

在上述代付保險費信託中,委託人所存放在信託公司的證券或資金的收益只夠信託公司按時交付保險費。但在累積保險信託中,委託人除照例將保險單權利移轉給信託公司、由信託公司代為保管外,也將一定金額的證券或資金交存信託公司,以證券或資金的收益托信託公司代付保費。與代付保費信託所不同的是,每期證券或資金的收益,比應付的保費要多。信託公司將付去保費後所剩的利潤投資於較穩妥的方面,這樣,所存的資金或證券會逐漸積累增多。所以叫累積保險信託。

一旦委託人去世,信託公司即收集賠款,連同累積的證券或資金一併管理,並以運用賠款的收益按時交付給受益人。等信託期滿,再將賠款及前存的證券或資金付還給受益人,信託關係即告終止。

功能

1、依客戶個別需求籤定信託契約,為無能力管理財產的年長、未成年或禁治產者依信託目的管理、運用及分配保險金,以符合照顧遺族,安養老弱婦孺的目的。2、專業人員管理運用保險金,保障受益人利益。

3、信託財產與信託機構自有財產分別管理,並定期報告信託財產內容,可確保信託財產的安全性。

契約

保險金信託

保險金信託1、關於保險單的說明確良。

在信託契約中首先應當說明其所交存的保險單的編號、保險公司名稱、保險金額等。如果委託人本身就是被保險人,且已向多家保險公司投保,則會有多張保險單;如果委託人為另外兩個以上的被保險人投保壽險,也會有多張保險單。這些情況都應在信託契約中說明。

2、信託財產的指定及說明。

3、受益人的指定。

這裡的受益人,是指信託關係中的受益人。這裡的“特定人”,即信託關係中的受益人,多數為委託人的家屬,這不能不在信託契約中明確,否則就達不到信託的目的。

4、委託人的許可權。

委託人在成立信託時,要在信託契約內聲明有隨時更換受益人及受託人的權利,並能隨時收回保險單的一部分或全部,或變更管理及分配賠款的方法。還要聲明所指定或轉讓信託關係的權利,僅是將來領受賠款的權利。

5、受託人代付保費的責任。

受託人或者有代付保費之責,或者不負此責,這都應在信託契約中詳細說明。

6、賠款分配的方法。

如果是被動人壽保險信託,信託公司在領得賠款後,即分配給各受益人。如果是其他三種信託,則要先由信託公司代管該項賠款,以運用賠款的收益分配給受益人。過一段時間(信託期滿)後,才將賠款本金分還給受益人。由於受益人的數量或多或少,分配的方法也可能不同,分配收益的時間,也會隨受益人的需要不同而有所差別。這些問題最好在信託契約中預先訂明,以便信託公司在實施分配時有所根據。

7、管理賠款的方法。

信託機構管理賠款,或者投資於動產,或者投資於不動產,或者長期投資,或者短期運用,都應當在信託契約中訂定。

8、受託人的解職。

受託人否可以隨時解職,應視委託人是否可以隨時撤換受託人或終止信託而定。

好處

1、免除保險單失效的顧慮。2、增加委託人的產業。

3、為委託人支配身後的費用。

4、處置賠款以適應特種需要,如清理欠款、建造房屋,創立事業,捐助慈善事業等。

5、為各受益人分配賠款。

6、可免除浪費及其他虧損。

7、適合受益人的需要。

8、合併管理多個保險單。

9、壽險賠款與受益人其他財產集中管理。

10、設立費用低廉,保障效果大。

辦理事項

保險金信託

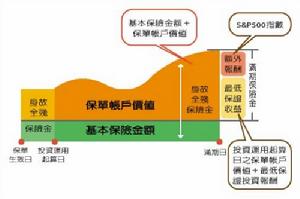

保險金信託2、信託財產的運用方式(即保險金該如何運用)可由委託人事先在信託契約中約定。運用範圍包括:存款、債券型基金、債券、保險及其它經主管機關核定的標的(包括國內、外上市股票、基金等)。

3、人壽保險受益人的更換。如果在投保時已經寫明由信託機構代領保險金的條款,當然就不存在更換受益人的問題。但是一般是先辦人壽保險,以後再辦信託,所以常發生更換受益人的問題。如果在投保壽險時訂立的保險契約已指定某人為保險受益人,此時由於要設定信託,必須將保險受益權(即領取保險金的權利)移轉給信託機構,這樣,信託機構在信託關係中是受託人,而在保險關係中變為保險受益人,原保險契約中指定的保險受益人已被更換,這就是人壽保險受益人的更換。

信託關係中的委託人要變更受益人,必須符合下列要求:

(1)要保人與保險人在訂立保險契約時,有明文規定的。即變更、指定保險受益人,要保人要按規定辦。若保險契約中規定授予要保人可以隨時更換保險受益人的許可權,要保人才有權更換。

(2)要保人與保險人在訂立保險契約時沒有明文規定可以隨時更換受益人,則要保人如要更換保險受益人,必須先徵得原保險受益人的同意。

4、人壽保險受益權的轉讓。一般來說,依法自己享受的利益才有轉讓權,一切代管、託管的利益均無轉讓權。人壽保險關係中關於受益權的轉讓也是如此。領取保險金的權利歸保險受益人,轉讓這種權利的人也只能是保險受益人,要保人沒有使保險受益權轉讓的權利。

信託契約

保險金信託

保險金信託關於保險單的說明。在信託契約中首先應當說明其所交存的保險單的編號、保險公司名稱、保險金額等。如果委託人本身就是被保險人,且已向多家保險公司投保,則會有多張保險單;如果委託人為另外兩個以上的被保險人投保壽險,也會有多張保險單。這些情況都應在信託契約中說明。

信託財產的指定及說明。

受益人的指定。這裡的受益人,是指信託關係中的受益人。這裡的“特定人”,即信託關係中的受益人,多數為委託人的家屬,這不能不在信託契約中明確,否則就達不到信託的目的。

委託人的許可權。委託人在成立信託時,要在信託契約內聲明有隨時更換受益人及受託人的權利,並能隨時收回保險單的一部分或全部,或變更管理及分配賠款的方法。還要聲明所指定或轉讓信託關係的權利,僅是將來領受賠款的權利。

受託人代付保費的責任。受託人或者有代付保費之責,或者不負此責,這都應在信託契約中詳細說明。

賠款分配的方法。如果是被動人壽保險信託,信託公司在領得賠款後,即分配給各受益人。如果是其他三種信託,則要先由信託公司代管該項賠款,以運用賠款的收益分配給受益人。過一段時間(信託期滿)後,才將賠款本金分還給受益人。由於受益人的數量或多或少,分配的方法也可能不同,分配收益的時間,也會隨受益人的需要不同而有所差別。這些問題最好在信託契約中預先訂明,以便信託公司在實施分配時有所根據。

管理賠款的方法。信託機構管理賠款,或者投資於動產,或者投資於不動產,或者長期投資,或者短期運用,都應當在信託契約中訂定。

受託人的解職。受託人否可以隨時解職,應視委託人是否可以隨時撤換受託人或終止信託而定。