簡介

vie

vie釋義

可變利益實體是為企業所擁有的實際或潛在的經濟來源,但是企業本身對此利益實體並無完全的控制權,此利益實體系指合法經營的公司、企業或投資。

出處

可變利益實體(VariableInterestEntity)是美國標準會計準則FIN46(FASBInterpretionNo.46.關於企業合併)中關於(被投資)實體的一個術語,是指投資企業持有具有控制性的利益,但該利益並非來自於多數表決權。

與SPE區別

可變利益實體的概念與特殊目的實體(SpecialPurposeEntity)的概念相近。之所以要確認可變利益實體是由於投資企業需要將這類利益實體納入其並表報表的範圍。

SPE是一種壽命很短的公司。建立這樣的公司的目的就是完成某些具體的短期任務,比如規避金融風險(通常是破產)、避稅或其他監管風險。SPE可以被一個以上的實體擁有,其主要出資方常常是銀行,都是由和主要出資方銀行沒有牽連的“孤兒”公司設立,這樣發生虧損的時候也不用併入銀行的資產負債表.

VIE和SPE的不同之處在於,根據美國財務會計標準委員會(FASB)制定的FIN46條款規定:承擔VIE主要風險和收益的“第一受益人”需要把VIE資產合併入自己的財務報表,作為表內資產加以披露。

構成條件

根據FIN46條款,凡是滿足以下三個條件任一條件的SPE都應被視作VIE,將其損益狀況併入“第一受益人”的資產負債表中:

1、風險股本很少,這個實體(公司)主要由外部投資支持,實體本身的股東只有很少的投票權;

2、實體(公司)的股東無法控制該公司;

3、股東享受的投票權和股東享受的利益分成不成比例。

設定這樣的規定的目的,就是為了防止大的金融機構通過‘孤兒’公司控制表外資產,卻能把大量的風險和收益隱藏。FIN46條可以保證,至少有一家機構會把這樣的表外資產併入報表。

結構

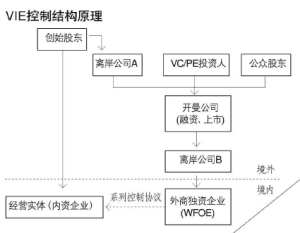

VIE控制結構原理

VIE控制結構原理中國網際網路公司大多因為接受境外融資而成為“外資公司”,但很多牌照只能由內資公司持有,MIIT就明確規定ICP是內資公司才能擁有的,所以這些公司往往成立由內地自然人控股的內資公司持有經營牌照,用另外的契約來規定持有牌照的內資公司與外資公司的關係。後來這一結構被推而廣之,套用許多非網際網路赴美上市的公司中。這些公司通常的做法是:

一、公司的創始人或是與之相關的管理團隊設定一個離岸公司,比如在維京群島(BVI)或是開曼群島。

二、該公司與VC、PE及其他的股東,再共同成立一個公司(通常是開曼),作為上市的主體。

三、上市公司的主體再在香港設立一個殼公司,並持有該香港公司100%的股權。

四、香港公司再設立一個或多個境內全資子公司(WFOE)

五、該WFOE與國內運營業務的實體簽訂一系列協定,達到享有VIEs權益的目的,同時符合SEC的法規。

世紀佳緣就是典型的該結構的公司,採用這種結構的公司,好處有許多。最顯著的就是一是有稅收優勢,二是能滿足國家的某些規定。

風險

本來公眾對這種公司結構沒有太多的關注,因為覺得無非是新瓶裝舊酒,就是利潤多繞了幾次彎兒,最後利潤的實質歸屬並沒有發生改變,而國家也對該結構採取默許的態度。不過,最近的“支付寶事件”讓投資者開始越來越多的關注起相關的風險來。根據數家公司招股說明書及年報,大致歸納了以下幾類風險:

1、政策風險:國家相關部門對VIE結構採取默許的態度,目前並沒有實質的可操作的明文規定。一旦國家相關部委出台相應的規定,可能會對採取VIE結構的公司造成影響。例如,中國政府官方曾針對特殊的行業使用VIE結構出台過相關的檔案。2006年,中華人民共和國信息產業部(MIIT)發表了《關於加強外商投資經營增值電信業務管理的通知》,指出將會對網際網路公司使用VIE結構進行密切審視。行業里把這當作是一個告誡性的信號,但沒有禁止,因此儘管對VIE結構的使用得到了緩和,但使用仍然在繼續。

2、外匯管制風險:利潤在境內轉移至境外時可能面臨外匯管制風險。例如2011年5月10日,世紀佳緣就在招股書中披露,其在中國境內開展業務的兩大子公司之一北京覓緣信息科技有限公司(以下簡稱北京覓緣)未能如期取得國家外匯管理局審批的外匯登記證,世紀佳緣因此未能完成對北京覓緣的首次出資。根據中國法律,商務部簽發的外商投資企業批准證書也將失效,而北京覓緣的營業執照將被北京當地的工商局吊銷,它將不再是一個合法存在的法人實體。

3、稅務風險:VIE結構的公司將會涉及大量的關聯交易以及反避稅的問題,也有可能在股息分配上存在稅收方面的風險。比如新浪就在其年報中披露,上市的殼公司沒有任何業務在中國內地,如果非中國運營的境外殼公司需要現金,只能依賴於VIEs向其協定控制方,及境內註冊公司的分配的股息。殼公司並不能保證在現有的結構下獲得持續的股息分配。

4、控制風險:由於是協定控制關係,上市公司對VIEs沒有控股權,可能存在經營上無法參與或公司控制經營管理的問題。

提案

2013年3月,李彥宏在提案中建議國家鼓勵民營企業海外上市,進一步明確相關法規政策,引導VIE健康發展。首先,建議政府修改現有法規,參照國際經驗,出台切實可行的指導意見,鼓勵企業利用VIE實現海外上市、獲取海外投資、促進跨越式發展;其次,在投資併購、牌照發放等方面,取消對VIE結構企業的限制,給予VIE結構企業完全的國民待遇等。

對於這個提案,新浪董事長曹國偉、易凱資本CEO王冉都表示贊同。王冉據此呼籲:“為了一個創新中國,該給VIE一個說法了。”而天使投資人蔡文勝則期待看到提案被政府重視及採納:“提案能夠通過就太好了!”

相比較全國政協委員、蘇寧董事長張近東拋出的加強VIE模式監管的觀點,網際網路觀察家信海光認為:“他們兩人的提案表面看觀點相左,但實際只是關注的角度不同,但李彥宏的提案對國家經濟全局的推動影響更值得期待。VIE是中國民營企業,尤其是高科技企業十年發展摸索的一套創新模式,並幫助大批企業取得國際化發展。政府應該重視李彥宏所提及關於VIE問題的解決,這是扶持戰略性新興產業、加快轉型的重要一步,也是延續三十多年中國經濟豐碩成果,讓中國企業真正成為市場主體的關鍵舉措。”

經濟術語分類導航

| 經濟就是生產或生活上的節約、節儉,前者包括節約資金、物質資料和勞動等,歸根結底是勞動時間的節約,即用儘可能少的勞動消耗生產出儘可能多的社會所需要的成果。後者指個人或家庭在生活消費上精打細算,用消耗較少的消費品來滿足最大的需要。總之,經濟就是用較少的人力、物力、財力、時間、空間獲取較大的成果或收益。 | |||

| 市場行銷 | 人力資源 | 物流 | 風險管理 |

| 經濟理論 | 產業經濟 | 管理理論 | 金融 |