![DDP[貿易術語縮寫]](/img/3/d0b/nBnauM3X3ATOxkTM4MzN0ETN1UTM1QDN5MjM5ADMwAjMwUzLzczLyMzLt92YucmbvRWdo5Cd0FmLwE2LvoDc0RHa.jpg "DDP[貿易術語縮寫]")

買賣雙方權義

DDP

DDPA 賣方義務 B 買方義務A1 提供符合契約規定的貨物

賣方必須提供符合銷售契約規定的貨物和商業發票或有同等作用的電子信息,以及契約可能要求的、證明貨物符合契約規定的其他憑證。

B1 支付價款

買方必須按照銷售契約規定支付價款。

A2 許可證、其他許可和手續

賣方必須自擔風險和費用,取得任何出口許可證和進口許可證或其他官方許可或其他檔案,並在需要辦理海關手續時辦理貨物出口和進口以及從他國過境所需的一切海關手續。

B2 許可證、其他許可和手續

應賣方要求,並由其負擔風險和費用,買方必須給予賣方一切協助,幫助賣方在需要辦理海關手續時取得貨物進口所需的進口許可證或其他官方許可。

A3 運輸契約與保險契約

a)運輸契約

賣方必須自付費用訂立運輸契約,將貨物運至指定目的地。如未約定或按照慣例也無法確定具體交貨點,則賣方可在的目的地選擇最適合其目的的交貨點。

b)保險契約

賣方承擔保險費用。

B3 運輸契約和保險契約

a)運輸契約

無義務。

b)保險契約

無義務。

A4 交貨

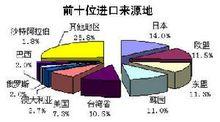

前十位進口來源地

前十位進口來源地賣方必須在約定的日期或交貨期限內,在指定的目的地將在交貨運輸工具上尚未卸下的貨物交給買方或買方指定的其他人處置。

B4 受領貨物

買方必須在賣方按照A4規定交貨時受領貨物。

A5 風險轉移

除B5規定者外,賣方必須承擔貨物滅失或損壞的一切風險,直至已經按照A4規定交貨為止。

B5 風險轉移

買方必須承擔按照A4規定交貨時起貨物滅失或損壞的一切風險。

如買方沒有履行B2規定的義務,則必須承擔由此而發生的貨物滅失或損壞的一切額外風險。

如買方未按照B7規定通知賣方,則必須自約定的交貨日期或交貨期限屆滿之日起,承擔貨物滅失或損壞的一切風險。

A6 費用劃分

除B6規定者外,賣方必須支付

按照A3a)規定發生的費用,以及按照A4規定交貨之前與貨物有關的一切費用;及

在需要辦理海關手續時,貨物出口和進口所需要辦理的海關手續費用,及貨物出口和進口時應交納的一切關稅、稅款和其他費用,以及按照A4交貨前貨物從他國過境的費用。

B6 費用劃分

買方必須支付

自按照A4規定交貨時起與貨物有關的一切費用;及

如買方未履行B2規定的義務,或未按照B7規定作出通知,由此而發生的一切額外費用,但以該項貨物已正式劃歸契約項下,即清楚地劃出或以其他方式確定為契約項下之貨物為限。

A7 通知買方

賣方必須給予買方有關貨物發運的充分通知,以及要求的任何其他通知,以便買方能夠為受領貨物而採取通常必要的措施。

B7 通知賣方

一旦買方有權決定在約定期限內的時間和/或在指定的目地港受領貨物的點,買方必須就此給予賣方充分通知。

A8 交貨憑證、運輸單據或有同等作用的電子訊息

賣方必須自付費用向買方提供按照A4/B4規定受領貨物可能需要的提貨單和/或通常運輸單據(如可轉讓提單、不可轉讓海運單、內河運輸單據、空運單、鐵路運單、公路單或多式聯運單據),以使買方按照A4/B4規定受領貨物。

如買賣雙方約定以電子方式通訊,則前項所述單據可以由具有同等作用的電子數據交換(EDI)訊息代替。

B8 交貨憑證、運輸單據或有同等作用的電子訊息

買方必須接受按照A8規定提供的提貨單或運輸單據。

A9 查對、包裝、標記

賣方必須支付為按照A4規定交貨所需進行的查對費用(如核對貨物品質、丈量、過磅、點數的費用)。

賣方必須自付費用提供交貨所需要的包裝(除非按照相關行業慣例,契約所指貨物無需包裝即可交貨)。包裝應作適當標記。 B9 貨物檢驗

買方必須支付任何裝運前檢驗的費用,但出口國有關當局強制進行的檢驗除外。

A10 其他義務

賣方必須支付為獲取B10所述單據或有同等作用的電子訊息(A8所列的除外)所發生的一切費用,並償付買方因給予協助發生的費用。

應買方要求,賣方必須向買方提供投保所需的信息。

B10 其他義務

應賣方要求並由其承擔風險和費用,買方必須給予賣方一切協助,以幫助賣方取得為按照本規則將貨物交付買方需要的、由進口國簽發或傳遞的任何單證或有同等作用的電子訊息。

操作問題

DDP(DeliveriedDutyPaidto目的港或內陸倉庫),商業單據如何處理?由於各個國家海關之間關於貨物價格的數據是互不相通的,海關間通用的僅為AMS(毛淨重、數量和體積),所以我們在操作此類訂單的時候,一定要狠鑽這個空子。

A、出口報關金額:這個金額是跟出口退稅有密切聯繫的,原則上是有增值稅發票貨物出口後,包括出口退稅在內的美金金額,也就是FOB金額.那么出口報關金額打FOB金額絕對正確。如果你是工廠,或者外貿公司業務人員想從工廠撈點油水,同時工廠能買到比較低價的增值稅發票,那么不妨把海運費也報進去,即報CIF價。

B、進口報關金額:由於DDP,所以貨物進對方海關時的進口稅你也得代勞,因為海關的貨物單價是互不相通的,而錢省下來一分都是自己的,所以你可以把清關發票金額儘量打低(術語為UNDERVALUE進口清關),不過你也得掌握個度,不要過分引起海關懷疑,導致查驗既而向你徵收報復性關稅,甚至沒收你的貨物。所以你事先必須跟客戶說明你將會採取UNDERVALUE的清關發票,同時請對方推薦熟悉的FORWARDER予以積極配合,同時自己要做好如果發生意外的準備,如海關查明確認你低於市場價時,你可以解釋你這是庫存處理,但是需要你準備好一些單據,同時需要客戶方配合。

C、風險防範:此類操作,風險防範是第一位的。主要風險不是在操作過程,而在於客戶方的誠信度。所以提單一定要連同議付單據進銀行,清關同時要保證議付單據到達對方銀行,注意議付金額應該是DDP金額適當扣除內陸運費以及相關雜費。在清完關時,電傳客戶清關憑證,並敦促對方到銀行付款贖單,並明確如果對方不能在指定工作日內付款贖單,貨物在港口滯留所產生的滯港費以及其他雜費由對方承擔。一般FORWARDER可以在十個保證日內不交納清關稅而提貨,如果客人正常付款贖單,其實你已成功地將DDP替換成CIF。

與DDU區別

DDP:目的港完稅後交貨

完稅後交貨是指賣方在指定的目的地,辦理完進口清關手續,將在交貨運輸工具上尚未卸下的貨物交與買方。

DDU:目的港未完稅交貨

未完稅交貨是指賣方在指定的目的地將貨物交給買方處置,不辦理進口手續,也不從交貨的運輸工具上將貨物卸下,即完成交貨。賣方應承擔將貨物運至指定的目的地的一切風險和費用,不包括在需要辦理海關手續時在目的地國進口應交納的任何“稅費”(包括辦理海關手續的責任和風險,以及交納手續費、關稅、稅款和其他費用)。買方必須承擔此項“稅費”和因其未能及時輸貨物進口清關手續而引起的費用和風險。

DDP和DDU一般只針對由賣方原因造成的漏發件或損壞品的情況,一般情況下買方不會要求賣方做DDP或者DDU的,因為賣方作為外方,對國內的通關環境和國家政策不了解,通關過程中勢必產生許多不必要的費用,而這些費用肯定會轉嫁給買方,所以買方通常最多做到CIF。

賣方舉例

如果貿易條款是DDP的話,付款方式有兩種:一種是100%的前T/T,另外一種是OPEN ACCOUNT。如果是30%的定金,70%的餘款見提單COPY的話,在DDP條款下,是毫無意義的。因為提單最後還要交給你目的港的代理幫你安排提貨和清關,這是DDP與C&F的區別。說得通俗一點,DDP就是你把貨物送到國外客戶的倉庫,在此之前的所有費用都由你支付,所有手續都由你來辦理,所有風險都有你來承擔。因此,如果你說第一次和這個客戶做DDP,建議你還是要求客戶100%預付。

1) DDP貨物操作比較多的的國家是美國,歐洲(歐洲國家中,法國客戶最喜歡用DDP)還有俄羅斯,俄羅斯的情況比較特殊,因為以前很多貨物是通過灰色清關的方式進口。

2) 客戶選擇DDP條款的原因主要有以下幾個:

客戶第一次或者剛開始做進口,對運輸、海關等環節不是太懂,所以依賴出口商幫他處理這些環節。

還有一些客戶,特別是一些法國客戶不太願意處理這些瑣事,乾脆交給出口商辦理。

還有一些客戶做DDP是為了降低進口的風險,特別是一些貨物容易受進口限制,關稅或者貿易壁壘的貨物,通過DDP條款把這種風險轉移到出口商身上。

3) DDP對於出口商而言,存在哪些風險呢?主要有以下幾個:

首先,相對於FOB/C&F而言,DDP對賣方的風險要大得多,應該說是風險最大的一種貿易條款。在FOB或者C&F下,當貨物裝上船,風險就轉移給了買方。但是在DDP下,賣方的風險要一直持續到交到客戶手中。當中貨物出現任何差錯,都得賣方買單。因此做DDP的賣方,最好能辦理貨物運輸險,出了問題還可以找保險公司。

其次,相對於FOB/C&F,DDP的賣方必須要了解進口國海關或其他政府部門對該類貨的政策,有沒有什麼限制,需不需要什麼認證,進口關稅是多少。不事先了解清楚了,等貨物到了目的港,再去解決的話,可就相當麻煩了,比如說食品到美國,除了了解美國海關的關稅,還必須了解FDA(美國食品藥品管理局)的規定。

再者就是報價,DDP涉及的環節很多,可能有些環節在最初核算成本時沒有考慮到,比如目的港海關查驗貨物產生的查驗費,甚至超期堆存費,還有其他一些環節產生出了額外費用。因此再核算成本給客戶報價時,最好能夠多留出一些空間,以COVER意外的費用。

DDP的出口商如何降低這些風險呢?主要從以下幾個方面:

第一,如前所說,買一份倉到倉的貨物運輸險,以防止運輸途中出現意外。

第二,找一家有經驗、有實力的貨代,因為DDP涉及到的費用有很多,如果碰到沒有經驗的貨代,出現了報錯,或者漏報的話,就會造成損失。發貨人向貨代詢價時,要把貨物的情況交待清楚,特別是貨名,必須詳細而且是中英文(什麼材質,什麼用途,甚至是型號)貨物的海關編碼,一般前六位就可以,因為後四位基本各個國家的H.S.CODE不太一樣,目的地的詳細地址和郵編,或者的FOB價值等。

注意事項

(1)在DDP的交貨條件下,賣方是在辦理了出口結關手續後在指定目的地交貨的,這實際上是賣方已將貨物運進了進口方的國內市場。如果賣方直接辦理進口手續有困難,也可要求買方協助辦理。如果賣方不能直接或間接地取得進口許可或辦理進口手續,則不應使用DDP術語。

(2)如果雙方當事人願從賣方的義務中排除貨物進口時需支付的某些費用,如增值稅,則應就此意思加注字句,如“完稅後交貨,增值稅未付(插入指定目的地)”,以使之明確。

(3)買方負責在指定目的地將貨物從到達的運輸工具上卸下,但賣方要保證貨物可供卸載。賣方在簽訂運輸契約時應注意運輸契約與買賣契約相關交貨地點的協調,如果賣方按照運輸契約在指定目的地發生了卸貨費用,除非雙方另有約定,賣方無權向買方要求償付。

(4)由於賣方承擔在特定交貨地點交貨前的風險,買賣雙方應儘可能清楚地訂明指定目的地的交貨地址,最好能具體到指定目的地內特定的點。如果沒有約定特定的交貨點或該交貨點不能確定,賣方可以在指定目的地選擇最適合其目的的交貨點。

(5)賣方對買方沒有訂立保險契約的義務,但由於整個運輸過程的風險要由賣方承擔,賣方通常會通過投保規避貨物運輸風險。