理解方式

下面,我們以ABC公司的財務報表(年末數據)為例,分別說明上述三個方面財務比率的計算和使用。

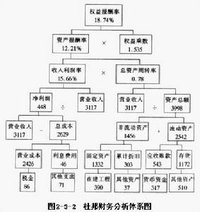

反映償債能力的財務比率

短期償債能力:

短期償債能力是指企業償還短期債務的能力。短期償債能力不足,不僅會影響企業的資信,增加今後籌集資金的成本與難度,還可能使企業陷入財務危機,甚至破產。一般來說,企業應該以流動資產償還流動負債,而不應靠變賣長期資產,所以用流動資產與流動負債的數量關係來衡量短期償債能力。以ABC公司為例:

財務比率

財務比率流動比率 = 流動資產 / 流動負債 = 1.53速動比率 = (流動資產-存貨-待攤費用)/ 流動負債 =1.53

現金比率 = (現金+有價證券)/ 流動負債 =0.242

流動資產既可以用於償還流動負債,也可以用於支付日常經營所需要的資金。所以,流動比率高一般表明企業短期償債能力較強,但如果過高,則會影響企業資金的使用效率和獲利能力。究竟多少合適沒有定律,因為不同行業的企業具有不同的經營特點,這使得其流動性也各不相同;另外,這還與流動資產中現金、應收帳款和存貨等項目各自所占的比例有關,因為它們的變現能力不同。為此,可以用速動比率(剔除了存貨和待攤費用)和現金比率(剔除了存貨、應收款、預付帳款和待攤費用)輔助進行分析。一般認為流動比率為2,速動比率為1比較安全,過高有效率低之嫌,過低則有管理不善的可能。但是由於企業所處行業和經營特點的不同,應結合實際情況具體分析。

長期償債能力:

長期償債能力是指企業償還長期利息與本金的能力。一般來說,企業借長期負債主要是用於長期投資,因而最好是用投資產生的收益償還利息與本金。通常以負債比率和利息收入倍數兩項指標衡量企業的長期償債能力。以ABC公司為例:

負債比率 = 負債總額 / 資產總額 = 0.33

利息收入倍數=經營淨利潤/利息費用=(淨利潤+所得稅+利息費用)/利息費用=32.2

負債比率又稱財務槓桿,由於所有者權益不需償還,所以財務槓桿越高,債權人所受的保障就越低。但這並不是說財務槓桿越低越好,因為一定的負債表明企業的管理者能夠有效地運用股東的資金,幫助股東用較少的資金進行較大規模的經營,所以財務槓桿過低說明企業沒有很好地利用其資金。一般來說,象ABC公司這樣的財務槓桿水平比較合適。

利息收入倍數考察企業的營業利潤是否足以支付當年的利息費用,它從企業經營活動的獲利能力方面分析其長期償債能力。一般來說,這個比率越大,長期償債能力越強。從這個比率來看,ABC公司的長期償債能力較強。

反映營運能力的財務比率

營運能力是以企業各項資產的周轉速度來衡量企業資產利用的效率。周轉速度越快,表明企業的各項資產進入生產、銷售等經營環節的速度越快,那么其形成收入和利潤的周期就越短,經營效率自然就越高。一般來說,包括以下五個指標:

應收帳款周轉率 = 賒銷收入淨額 / 應收帳款平均餘額 =17.78

存貨周轉率 = 銷售成本 / 存貨平均餘額 = 4996.94

流動資產周轉率 = 銷售收入淨額 / 流動資產平均餘額 = 1.47

固定資產周轉率 = 銷售收入淨額 / 固定資產平均淨值 = 0.85

總資產周轉率 = 銷售收入淨額 / 總資產平均值 = 0.52

由於上述的這些周轉率指標的分子、分母分別來自資產負債表和損益表,而資產負債表數據是某一時點的靜態數據,損益表數據則是整個報告期的動態數據,所以為了使分子、分母在時間上具有一致性,就必須將取自資產負債表上的數據折算成整個報告期的平均額。通常來講,上述指標越高,說明企業的經營效率越高。但數量只是一個方面的問題,在進行分析時,還應注意各資產項目的組成結構,如各種類型存貨的相互搭配、存貨的質量、適用性等。

反映盈利能力的財務比率

盈利能力是各方面關心的核心,也是企業成敗的關鍵,只有長期盈利,企業才能真正做到持續經營。因此無論是投資者還是債權人,都對反映企業盈利能力的比率非常重視。一般用下面幾個指標衡量企業的盈利能力,再以ABC公司為例:

毛利率=(銷售收入-成本)/ 銷售收入 = 71.73%

營業利潤率 =營業利潤 / 銷售收入=(淨利潤+所得稅+利息費用)/ 銷售收入 = 36.64%

淨利潤率 = 淨利潤 / 銷售收入 = 35.5%

總資產報酬率 = 淨利潤 / 總資產平均值 = 18.48%

權益報酬率 = 淨利潤 / 權益平均值 = 23.77%

每股利潤=淨利潤/流通股總股份= 0.687(假設該企業共有流通股10,000,000股)

上述指標中, 毛利率、營業利潤率和淨利潤率分別說明企業生產(或銷售)過程、經營活動和企業整體的盈利能力,越高則獲利能力越強;資產報酬率反映股東和債權人共同投入資金的盈利能力;權益報酬率則反映股東投入資金的盈利狀況。權益報酬率是股東最為關心的內容,它與財務槓桿有關,如果資產的報酬率相同,則財務槓桿越高的企業權益報酬率也越高,因為股東用較少的資金實現了同等的收益能力。每股利潤只是將淨利潤分配到每一份股份,目的是為了更簡潔地表示權益資本的盈利情況。衡量上述盈利指標是高還是低,一般要通過與同行業其他企業的水平相比較才能得出結論。就一般情況而言,ABC公司的盈利指標是比較高的。

對於上市公司來說,由於其發行的股票有價格數據,一般還計算一個重要的比率,就是市盈率。市盈率=每股市價/每股收益,它代表投資者為獲得的每一元錢利潤所願意支付的價格。它一方面可以用來證實股票是否被看好,另一方面也是衡量投資代價的尺度,體現了投資該股票的風險程度。假設ABC公司為上市公司,股票價格為25元,則其市盈率= 25 / 0.68 = 36.76倍。該項比率越高,表明投資者認為企業獲利的潛力越大,願意付出更高的價格購買該企業的股票,但同時投資風險也高。市盈率也有一定的局限性,因為股票市價是一個時點數據,而每股收益則是一個時段數據,這種數據口徑上的差異和收益預測的準確程度都為投資分析帶來一定的困難。同時,會計政策、行業特徵以及人為運作等各種因素也使每股收益的確定口徑難以統一,給準確分析帶來困難。

在實際當中,我們更為關心的可能還是企業未來的盈利能力,即成長性。成長性好的企業具有更廣闊的發展前景,因而更能吸引投資者。一般來說,可以通過企業在過去幾年中銷售收入、銷售利潤、淨利潤等指標的增長幅度來預測其未來的增長前景。

銷售收入增長率=(本期銷售收入-上期銷售收入)/上期銷售收入×100% = 95%

營業利潤增長率=(本期銷售利潤-上期銷售利潤)/上期銷售利潤×100% = 113%

淨利潤增長率 =(本期淨利潤-上期淨利潤)/上期淨利潤×100% = 83%

從這幾項指標來看,ABC公司的獲利能力和成長性都比較好。當然,在評價企業成長性時,最好掌握該企業連續若干年的數據,以保證對其獲利能力、經營效率、財務風險和成長性趨勢的綜合判斷更加精確。

主要範圍

1.銷售(營業)增長率(%)銷售(營業)增長率=本年主營業務收入增長額/上年主營業務收入總額×100%本年主營業務收入增長額=本年主營業務收入總額-上年主營業務收入總額

2.利潤增長率(上年利潤總額>0時成立)(%)利潤增長率=利潤增長額/上年利潤總額×100%利潤增長額=本年利潤總額-上年利潤總額

3.淨資產收益率(%)淨資產收益率=淨利潤/平均所有者權益×100%平均所有者權益=(年初所有者權益合計+年末所有者權益合計)/2

4.總資產報酬率(%)總資產報酬率=息稅前利潤/平均資產總額×100%平均資產總額=(年初資產總額+年末資產總額)/2息稅前利潤=利潤總額+利息支出

5.已獲利息倍數已獲利息倍數=息稅前利潤/利息支出

6.主營業務利潤率(%)主營業務利潤率=主營業務利潤/主營業務收入淨額×100%主

財務比率

財務比率 財務比率

財務比率營業務收入淨額=主營業務收入-折扣與折讓

7.成本費用利潤率(%)成本費用利潤率=利潤總額/成本費用總額×100%成本費用總額=主營業務成本+主營業務稅金及附加+經營費用+營業費用+管理費用+財務費用

8.成本費用總額占主營業務收入的比率(%)成本費用總額占主營業務收入的比率=成本費用總額/本年主營業務收入淨額×100%

9.資產增長率(%)資產增長率=(年末資產總額-年初資產總額)/年初資產總額×100%

10.應收賬款增長率(%)應收賬款增長率=本年應收賬款增長額/年初應收賬款餘額×100%本年應收賬款增長額=年末應收賬款餘額-年初應收賬款餘額應收賬款餘額=應收賬款淨額+應收賬款壞賬準備

11.存貨增長率(%)存貨增長率=本年存貨增長額/年初存貨餘額×100%本年存貨增長額=年末存貨餘額-年初存貨餘額存貨餘額=存貨淨額+存貨跌價準備

12.固定資產增長率(%)固定資產增長率=本年固定資產增長額/年初固定資產原價×100%本年固定資產增長額=年末固定資產原價-年初固定資產原價

13.總資產周轉率(次)總資產周轉率=主營業務收入淨額/平均資產總額

14.流動資產周轉率(次)流動資產周轉率=主營業務收入淨額/平均流動資產總額平均流動資產總額=(年初流動資產+年末流動資產)/2

15.資產負債率(%)資產負債率=負債總額/資產總額×100%

16.資本積累率(%)資本積累率=本年所有者權益增長額/年初所有者權益合計×100%本年所有者權益增長額=年末所有者權益合計-年初所有者權益合計

17.國有資本保值增值率國有資本保值增值率=扣除客觀因素後的年末國有資本及權益/年初國有資本及權益總額×100%

18.存貨周轉率(次)存貨周轉率=主營業務成本/存貨平均餘額存貨平均餘額=(年初存貨餘額+年末存貨餘額)/2

19.應收賬款周轉率(次)應收賬款周轉率=主營業務收入淨額/平均應收賬款餘額平均應收賬款餘額=(年初應收賬款餘額+年末應收賬款餘額)/2

20.速動比率

速動比率=速動資產/流動負債

速動資產=流動資產-存貨

21.流動比率

流動比率=流動資產/流動負債

22.短期借款占全部借款的比率(%)

短期借款占全部借款的比率=年末短期借款餘額/年末借款合計數×100%

年末借款合計數=年末短期借款餘額+年末長期借款餘額

23.平均固定資產折舊率(%)

平均固定資產折舊率=當年計提的固定資產折舊額/當年計提折舊的平均固定資產原價×100%

24.固定資產投資占主營業務收入的比率(%)

固定資產投資占主營業務收入的比率=當年固定資產投資總額/本年主營業務收入淨額×100%

25.從業人員人均利潤(元/人)

從業人員人均利潤=利潤總額/全年平均從業人員人數

26.從業人員人均資產(元/人)

從業人員人均資產=年末資產總額/年末從業人員人數

27.職工人均利潤(元/人)

職工人均利潤=利潤總額/全年平均職工人數

28.職工人均資產(元/人)

職工人均資產=年末資產總額/年末職工人數

29.全年職工人均工資(元/人)

全年職工人均工資=全年實際發放職工工資總額/全年平均職工人數

30.全年在崗職工人均工資(元/人)

全年在崗職工人均工資=全年實際發放在崗職工工資總額/全年平均在崗職工人數

31.全員勞動生產率(元/人)

全員勞動生產率=增加值/全年平均從業人員人數

32.人均實際上交稅金(元/人)

人均實際上交稅金=本年實際上交稅金總額/全年平均職工人數

33.人均增加值(元/人)

人均增加值=增加值/全年平均職工人數

34.實發工資占應發工資的比率(%)

實發工資占應發工資比率=全年實際發放工資總額/全年應發工資總額×100%

35.盈餘現金保障倍數

盈餘現金保障倍數=經營活動產生的現金流量淨額/淨利潤

36.現金流動負債比率(%)

現金流動負債比率=經營活動產生的現金流量淨額/年末流動負債×100%

37.技術投入比率(%)

技術投入比率=本年科技支出合計/當年主營業務收入淨額×100%