計算公式

公式一

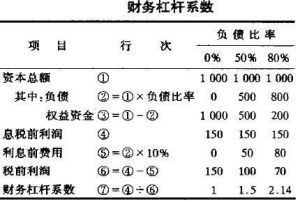

財務槓桿係數

財務槓桿係數財務槓桿係數=普通股每股收益變動率/息稅前利潤變動率

DFL=(△EPS/EPS)/(△EBIT/EBIT)

式中:DFL為財務槓桿係數;△EPS為普通股每股利潤變動額;EPS為變動前的普通股每股利潤;△EBIT為息稅前利潤變動額;EBIT為變動前的息稅前利潤。

公式二

為了便於計算,可將上式變換如下:

由 EPS=(EBIT-I)(1-T)/N

△EPS=△EBIT(1-T)/N

得 DFL=EBIT/(EBIT-I)

式中:I為利息;T為所得稅稅率;N為流通在外普通股股數。

公式三

在有優先股的條件下,由於優先股股利通常也是固定的,但應以稅後利潤支付,所以此時公式應改寫為:

DFL=EBIT/[EBIT-I-PD/(1-T)]

式中:PD為優先股股利。

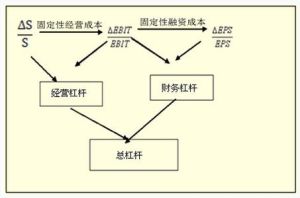

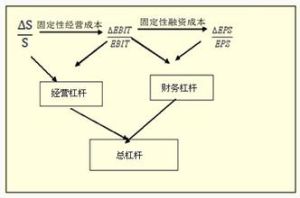

關係

財務槓桿係數

財務槓桿係數意義

DFL表示當EBIT變動1倍時EPS變動的倍數。用來衡量籌資風險,DFL的值越大,籌資風險越大,財務風險也越大

在資本結構不變的前提下,EBIT值越大,DFL的值就越小.

在資本總額、息稅前利潤相同的條件下,負債比率越高,財務風險越大。

負債比率是可以控制的,企業可以通過合理安排資本結構,適度負債,使增加的財務槓桿利益抵銷風險增大所帶來的不利影響。

套用條件

財務槓桿係數

財務槓桿係數財務槓桿係數可以用於預測企業的稅後利潤和普通股每股收益,但主要還是用於測定企業的財務風險程度。一般認為,財務槓桿係數越大,稅後利潤受息稅前利潤變動的影響越大,財務風險程度也越大;反之,財務槓桿係數越小,財務風險程度也越小。此說法不全面,未能指明財務槓桿係數的套用條件,容易導致誤解,不能達到有效防範企業財務風險的目的:首先,根據財務槓桿係數的推導式計算方法可推導出,企業在達到財務效應臨界點,即企業的息後利潤(亦即公式中的分母“EBIT-I”)為零時,財務槓桿係數為無窮大,財務風險程度達到頂峰。但這只能限於理論表述,難以用實際資料加以證明。其次,當企業處於虧損狀態時,即息後利潤小於零時,根據推導式計算公式計算得到的財務槓桿係數必為負數,從數字上看則更小,若據以得出企業財務風險程度更低的結論,顯然有悖於常理。再次,財務槓桿係數只能反映息稅前利潤變動這一因素對稅後利潤變動或普通股每股收益變動的影響程度。但企業資本規模、資本結構、債務利率等因素變動時,對稅後利潤或普通股每股收益變動同樣會產生不同程度的影響,有時甚至會出現財務槓桿係數降低而財務風險卻提高的情況。

綜上所述,在套用財務槓桿係數測定企業財務風險程度時,必須注意其套用條件,即企業息後利潤大於零,且資本規模、資本結構、債務利率等因素基本確定時,才能使計算出的財務槓桿係數具有實際價值。