解散清算

解散清算解散清算是企業因經營期滿,或者因經營方面的其他原因致使企業不宜或者不能繼續經營時,自願或被迫宣告解散而進行的清算。公司除因合併或分立而解散外,其餘原因引起的解散,均須經過清算程式。 這些均需遵循一定的法律手續。

解散

公司解散是指公司因法律或公司章程規定的解散事由出現,停止其生產經營活動並經過清算,最後消滅其法律主體資格的法律行為。

公司解散的原因:自願解散;強制解散,由政府相關部門要求的解散;公司破產。

清算

公司清算是指公司解散後,為最終了結現存的財產和其他法律關係,依照法定程式,對公司的財產和債權債務關係,進行清理、處分和分配,以了結其債權債務關係,從而消滅公司法人資格的法律行為。公司除因合併或分立而解散外,其餘原因引起的解散,均須經過清算程式。

公司清算的種類

1、普通清算。指公司依法自行組成的清算組,按法定程式進行的清算。

2、特別清算。是指公司在普通清算過程中,出現了顯著的障礙或發現其債務有超過其實有資產的可能時,依法由法院和債權人進行直接干預和監督的清算。

3、破產清算。指公司因不能清償到期債務被宣告破產後,由法院組織清算組對公司財產進行清理、估價、處理和分配,並最終消滅公司法人資格的清算。在破產清算中,法院和公司債權人直接參與公司清算。

程式

一、成立清算組。公司因法定原因解散的,應當在解散事由出現之日起十五日內成立清算組,開始清算。有限責任公司的清算組由股東組成,股份有限公司的清算組由董事或者股東大會確定的人員組成。逾期不成立清算組進行清算的,債權人可以申請人民法院指定有關人員組成清算組進行清算。人民法院應當受理該申請,並及時組織清算組進行清算。

解散

解散二、清算組接管公司。清算組成立後,在清算期間依法可行使下列職權:

1、清理公司財產,分別編制資產負債表和財產清單;

2、通知、公告債權人;

3、處理與清算有關的公司未了結的業務;

4、清繳所欠稅款以及清算過程中產生的稅款;

5、清理債權、債務;

6、處理公司清償債務後的剩餘財產;

7、代表公司參與民事訴訟活動。

三、公司財產分配。清算組在清理公司財產、編制資產負債表和財產清單後,應當制定清算方案,並報股東會、股東大會或者人民法院確認。公司財產在分別支付清算費用、職工的工資、社會保險費用和法定補償金,繳納所欠稅款,清償公司債務後的剩餘財產,有限責任公司按照股東的出資比例分配,股份有限公司按照股東持有的股份比例分配。清算期間,公司存續,但不得開展與清算無關的經營活動。公司財產在未依照前款規定清償前,不得分配給股東。

四、清算終結,公司註銷。公司清算結束後,清算組應當製作清算報告,報股東會、股東大會或者人民法院確認,並報送公司登記機關,申請註銷公司登記,公告公司終止。

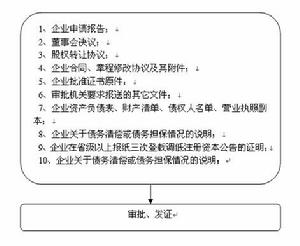

所需相關檔案

資產評估報告

資產評估報告1、公司《企業法人營業執照》正副本;

2、公司法定代表人身份證明書;

3、公司《章程》及相關企業登記資料;

4、公司經營狀況審計報告;

5、公司現有資產評估報告(視情況而定);

6、債權債務清冊;

7、欠發欠交職工工資、福利待遇、養老保險、稅費等情況;

8、公司正在進行的訴訟(包括執行、被執行)。

賬務處理

企業解散清算賬務處理的步驟為:編制解散的資產負債表;核算清算費用;核算變賣財產物資的損益;核算及收回賬面債權,清償債務及損益;核算彌補以前年度虧損;核算剩餘財產及其分配;編制清算損益表,清算結束的資產負債表。

具體賬務處理:

1、於終止經營日編制資產負債表,這和正常經營日的資產負債表編制相同。

2、清算費用包括清算組成員的各類報酬及財產變賣,債權債務處理過程發生的一切費用

3、核算變賣資產及其損益的賬務處理

4、核算收回債權,清償債務及損益的賬務處理

5、核算彌補以前年度虧損的帳務處理

6、編制清算損益表、清算資本的資產負債表

與破產清算的關係

破產清算

破產清算二者既有聯繫又有區別,其聯繫表現在:

1、清算的目的都是結束被清算企業的各種債權、債務關係和法律關係;

2、在解散清算過程中,當發現企業資不抵債時應立即向法院申請實行破產清算。

二者的區別表現在:

1、清算的性質不同。解散清算屬於自願清算或行政清算,而破產清算屬於司法清算;

2、被清算企業的法律地位不同。解散清算的企業宣告終止後,法人資格並沒有完全喪失,在清算期內仍享有限制性的權利和經濟行為。被宣告破產清算的企業,其法人權利和行為完全喪失,清算機構依法取得破產企業財產的管理權、處分權。

3、處理利益關係的側重點不同。解散清算一般不存在資不抵債的問題,清算時除了結束企業未了結的業務,收取債權和清償債務以外,重點是分配企業剩餘財產,調整企業內部各投資者之間的利益關係。而破產清算的原因是資不抵債,因此,清算時主要是調整企業外部各債權人之間的利益關係,即將企業有限的財產在債權人之間進行合理分配。