融資融券業務

融資融券業務作用

1、發揮價格穩定器的作用

漫畫:融資融券業務運作高手

漫畫:融資融券業務運作高手在完善的市場體系下,信用交易制度能發揮價格穩定器的作用,即當市場過度投機或者做莊導致某一股票價格暴漲時,投資者可通過融券賣出方式沽出股票,從而促使股價下跌;反之,當某一股票價值低估時,投資者可通過融資買進方式購入股票,從而促使股價上漲。

2、有效緩解市場的資金壓力

對於證券公司的融資渠道現在可以有基金等多種方式,所以融資的放開和銀行資金的入市也會分兩步走。在股市低迷時期,對於基金這類需要資金調節的機構來說,不僅能解燃眉之急,也會帶來相當不錯的投資收益。

3、刺激A股市場活躍

融資融券業務有利於市場交投的活躍,利用場記憶體量資金放大效應也是刺激A股市場活躍的一種方式。中信建投證券分析師吳春龍和陳祥生認為,融資融券業務有利於增加股票市場的流通性。

4、改善券商生存環境

融資融券業務除了可以為券商帶來數量不菲的佣金收入和息差收益外,還可以衍生出很多產品創新機會,並為自營業務降低成本和套期保值提供了可能。

5、多層次證券市場的基礎

融資融券制度是現代多層次證券市場的基礎,也是解決新老劃斷之後必然出現的結構性供求失衡的配套政策。

融資融券和做空機制、股指期貨等是配套聯在一起的,將會同時為資金規模和市場風險帶來巨大的放大效應。在不完善的市場體系下信用交易不僅不會起到價格穩定器的作用,反而會進一步加劇市場波動。風險表現在兩方面,其一,透支比例過大,一旦股價下跌,其損失會加倍;其二,當大盤指數走熊時,信用交易有助跌作用。

交易模式

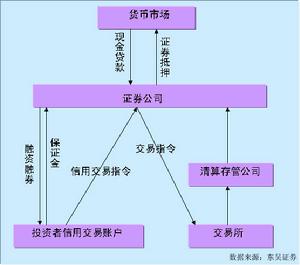

在證券融資融券交易中,包括證券公司向客戶的融資、融券和證券公司獲得資金、證券的轉融通兩個環節。這種轉融通的授信有集中和分散之分。在集中授信模式下,其由專門的機構例如證券金融公司提供;在分散模式下,轉融通由金融市場中有資金或證券的任何人提供。

融資融券中國大陸模式

融資融券中國大陸模式1、分散信用模式。

投資者向證券公司申請融資融券,由證券公司直接對其提供信用。當證券公司的資金或股票不足時;向金融市場融通或通過標借取得相應的資金和股票。這種模式建立在發達的金融市場基礎上,不存在專門從事信用交易融資的機構。這種模式以美國為代表,香港市場也採用類似的模式。

2、集中信用模式。

券商對投資者提供融資融券,同時設立半官方性質的、帶有一定壟斷性質的證券金融公司為證券公司提供資金和證券的轉融通,以此來調控流人和流出證券市場的信用資金和證券量,對證券市場信用交易活動進行機動靈活的管理。這種模式以日本、韓國為代表。

3、雙軌制信用模式。

在證券公司中,只有一部分擁有直接融資融券的許可證的公司 可以給客戶提供融資融券服務,然後再從證券金融公司轉融通。而沒有許可的證券公司只能接受客戶的委託,代理客戶的融資融券申請,由證券金融公司來完成直接融資融券的服務。這種模式以中國台灣地區為代表。

上述各具特色的三種模式,在各國(地區)的信用交易中發揮了重要作用。選擇哪種信用交易模式很大程度上取決於金融市場的發育程度、金融機構的風險意識和內部控制水平等因素。在我國證券信用交易模式的選擇問題上,已經基本形成一致意見,即應採取證券金融公司主導的集中信用模式作為過渡,專門向券商提供融資融券服務,加強對信用交易的監管與控制。

管理機制

各國主要從以下幾個方面建立一套管理機制來控制信用交易中的各種風險。

證券資格認定。

不同證券的質量和價格波動性差異很大,將直接影響到信用交易的風險水平。信用交易證券選擇的主要標準是股價波動性較小、流動性較好,因此應選擇主營業務穩定、行業波動性較小、法人治理結構完善、流通股本較大的股票。在實際操作上,我國可以上證50或滬深300指數的成份股作必要調整來確定信用交易股票,開由交易所定期公布。

保證金比例。

保證金比例是影響證券融資融券交易信用擴張程度最為重要的參數,包括最低初始保證金比例和維持保證金比例。美國規定的初始保證金比例為50%,融資的維持保證金比例為25%,融券的維持保證金比例則根據融券的股價而有所不同。台灣地區規定初始保證金比例為50%,融資的維持保證金比例為28.6%,融券的維持保證金比例為28%。預計我國初始保證金比例將確定為50%,融資與融券的維持保證金比例在30%左右。

對融資融券的限額管理。

規定券商對投資者融資融券的總額不應該超過淨資本的一定限度,規定券商在單個證券上的融資和融券額度與其淨資本的比率,規定券商對單個客戶的融資和融券額度與其淨資本的比率。如台灣地區規定,單個證券公司對單個證券的融資不應該超過t0%,融券不應該超過5%,對客戶的融資融券總額不能超過其資本金的250%。我國的《證券公司風險控制指標管理辦法》(徵求意見稿)規定,對單個客戶融資或融券業務規模分別不得超過淨資本的1%,對所有客戶融資或融券業務規模分別不得超過淨資本的10倍。

單只股票的信用額度管理制度。

對個股的信用額度管理是為了防止股票被過度融資融券而導致風險增加或被操縱。參照海外市場的經驗,當一隻股票的融資融券額達到其流通股本25%時,交易所應停止融資買進或融券賣出,當比率下降到18%.以下時再恢復交易,當融券額超過融資額時,應停止融券交易,直到恢復平衡後再重新開始交易。

收益風險

融資融券對證券市場可能帶來正負影響中國推行融資融券制度,借鑑台灣地區的“雙軌制”模式。成立專門的證券金融公司,作為銀行信貸市場與證券市場的“防火牆”。

融資融券的實行會給市場帶來450億左右新增資金,同時大大活躍交易,預計能使市場交易量大概增加30%左右,增加經紀業務收入總量

推出歷程

2008年10月05日:證監會宣布啟動融資融券試點。

融資融券對證券市場可能帶來正負影響

融資融券對證券市場可能帶來正負影響2008年04月25日:國務院正式出台《證券公司監督管理條例》(2008年6月1日起實施)、《證券公司風險處置條例》。

2008年04月08日:證監會就《證券公司風險控制指標管理辦法》、《關於進一步規範證券營業網點若干問題的通知》(徵求意見稿)、《證券公司分公司監管規定(試行)》公開徵求意見。

2006年09月05日:證券業協會制定並公布《融資融券契約必備條款》和《融資融券交易風險揭示書必備條款》。

2006年08月29日:中證登發布《中國證券登記結算有限責任公司融資融券試點登記結算業務實施細則》。

2006年08月21日:滬深交易所發布《融資融券交易試點實施細則》。

2006年06月30日:證監會發布《證券公司融資融券試點管理辦法》(2006年8月1日起施行)。

操作須知

融資融券業務流程

1、投融券賣空所造成的股價回調速度和程度可能引發恐慌,導致市場跟風拋售,這將使得投資者出於平倉的壓力而非自願減倉。因此,投資者應該儘可能避免大規模的融券賣空,特別是在市場低迷時尤其要謹慎。

2、散戶的資金和持券量都比較小,因此,一般情況下基於做空動機的融券賣空只適合於機構投資者;散戶投資者只有在堅持長期看空某隻股票,或跟風大盤下行時才融券做空,但必須要看準個股與大勢,否則風險將更大。

3、在股價下跌過程中,投資者持有的股票往往被深套後,卻缺少資金進行補倉以拉低持有成本。

4、融資融券交易的數據信息能為市場提供最新動向的風向標。

5、當經紀行強行平倉或關閉投資者信用賬戶時,投資者就喪失了在市場回暖時重新盈利挽回損失的機會。

操作攻略

先開立信用證券和資金賬戶

證監會將啟動融資融券試點

證監會將啟動融資融券試點根據對融資融券細則的解讀,參與融資融券交易的投資者,必須先通過有關試點券商的徵信調查。投資者如不能滿足試點券商的徵信要求,在該券商網點從事證券交易不足半年,交易結算資金未納入第三方存管,證券投資經驗不足,缺乏風險承擔能力,有重大違約記錄等,都不得參與融資融券業務。

投資者向券商融資融券前,要按規定與券商簽訂融資融券契約以及融資融券交易風險揭示書,並委託券商開立信用證券賬戶和信用資金賬戶。投資者只能選定一家券商簽訂融資融券契約,在一個證券市場只能委託券商開立一個信用證券賬戶。

融券賣出價不得低於最近成交價

投資者融券賣出的申報價格不得低於該證券的最近成交價;如該證券當天還沒有產生成交的,融券賣出申報價格不得低於前收盤價。投資者在融券期間賣出通過其所有或控制的證券賬戶所持有與其融入證券相同證券的,其賣出該證券的價格也應當滿足不低於最近成交價的要求,但超出融券數量的部分除外。

賣出證券資金須優先償還融資欠款

投資者融資買入證券後,可以通過直接還款或賣券還款的方式償還融入資金。投資者以直接還款方式償還融入資金的,按與券商之間的約定辦理;以賣券還款償還融入資金的,投資者通過其信用證券賬戶委託券商賣出證券,結算時投資者賣出證券所得資金直接劃轉至券商融資專用賬戶。投資者賣出信用證券賬戶內證券所得資金,須優先償還其融資欠款。

投資者融券賣出後,可以通過直接還券或買券還券的方式償還融入證券。投資者以直接還券方式償還融入證券的,按與券商之間約定,以及交易所指定登記結算機構的有關規定辦理。以買券還券償還融入證券的,投資者通過其信用證券賬戶委託券商買入證券,結算時登記結算機構直接將投資者買入的證券劃轉至券商融券專用證券賬戶。