概念

股東權益變動表

股東權益變動表股東權益增減變動表全面反映了企業的股東權益在年度內的變化情況,便於會計信息使用者深入分析企業股東權益的增減變化情況,並進而對企業的資本保值增值情況作出正確判斷,從而提供對決策有用的信息。

股東權益增減變動表包括表首、正表兩部分。其中,表首說明報表名稱、編制單位、編制日期、報表編號、貨幣名稱、計量單位等;正表是股東權益增減變動表的主體,具體說明股東權益增減變動表的各項內容,包括股本(實收資本)、資本公積、法定和任意盈餘公積、法定公益金、未分配利潤等。每個項目中,又分為年初餘額、本年增加數、本年減少數、年末餘額四小項,每個小項中,又分別具體情況列示其不同內容。

股東權益增減變動表各項目應根據“股本”、“資本公積”、“盈餘公積”、“未分配利潤”等科目的發生額分析填列。

具體項目

所有者權益變動表的具體項目:

所有者權益變動表至少應當單獨列示反映下列信息的項目:

(一)淨利潤;

(二)直接計入所有者權益的利得和損失項目及其總額;

(三)會計政策變更和差錯更正的累積影響金額;

(四)所有者投入資本和向所有者分配利潤等;

(五)按照規定提取的盈餘公積;

(六)實收資本(或股本)、資本公積、盈餘公積、未分配利潤的期初和期末餘額及其調節情況。

結構

所有者權益變動表的結構:

為了清楚地表明構成所有者權益的各組成部分當期的增減變動情況,所有者權益變動表應當以矩陣的形式列示:一方面,列示導致所有者權益變動的交易或事項,改變了以往僅僅按照所有者權益的各組成部分反映所有者權益變動情況,而是從所有者權益變動的來源對一定時期所有者權益變動情況進行全面反映;另一方面,按照所有者權益各組成部分(包括實收資本、資本公積、盈餘公積、未分配利潤和庫存股)及其總額列示交易或事項對所有者權益的影響。此外,企業還需要提供比較所有者權益變動表,所有者權益變動表還就各項目再分為“本年金額”和“上年金額”兩欄分別填列。

| 所有者權益變動表 | ||

| 編制單位: | 年度 | 單位:元 |

| 項目 | 本年金額 | 上年金額 | ||||||||||

| 實收資本(或股本) | 資本公積 | 減:庫存股 | 盈餘公積 | 未分配利潤 | 所有者權益合計 | 實收資本(或股本) | 資本公積 | 減:庫存股 | 盈餘公積 | 未分配利潤 | 所有者權益合計 | |

| 一、上年年末餘額 | | | | | | | | | | | | |

| 加:會計政策變更 | | | | | | | | | | | | |

| 前期差錯更正 | | | | | | | | | | | | |

| 二、本年年初餘額 | | | | | | | | | | | | |

| 三、本年增減變動金額(減少以“-”號填列) | | | | | | | | | | | | |

| (一)淨利潤 | | | | | | | | | | | | |

| (二)直接計入所有者權益的利得和損失 | | | | | | | | | | | | |

| 1.可供出售金融資產公允價值變動淨額 | | | | | | | | | | | | |

| 2.權益法下被投資單位其他所有者權益變動的影響 | | | | | | | | | | | | |

| 3.與計入所有者權益項目相關的所得稅影響 | | | | | | | | | | | | |

| 4.其他 | | | | | | | | | | | | |

| 上述(一)和(二)小計 | | | | | | | | | | | | |

| (三)所有者投入和減少資本 | | | | | | | | | | | | |

| 1.所有者投入資本 | | | | | | | | | | | | |

| 2.股份支付計入所有者權益的金額 | | | | | | | | | | | | |

| 3.其他 | | | | | | | | | | | | |

| (四)利潤分配 | | | | | | | | | | | | |

| 1.提取盈餘公積 | | | | | | | | | | | | |

| 2.對所有者(或股東)的分配 | | | | | | | | | | | | |

| 3.其他 | | | | | | | | | | | | |

| (五)所有者權益內部結轉 | | | | | | | | | | | | |

| 1.資本公積轉增資本(或股本) | | | | | | | | | | | | |

| 2.盈餘公積轉增資本(或股本) | | | | | | | | | | | | |

| 3.盈餘公積彌補虧損 | | | | | | | | | | | | |

| 4.其他 | | | | | | | | | | | | |

| 四、本年年末餘額 | |

填列方法

所有者權益變動表的填列方法:

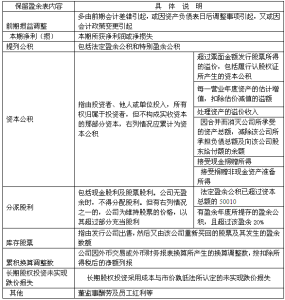

(一)“上年年末餘額”,反映上年資產負債表中實收資本(或股本)、資本公積、庫存股、盈餘公積、未分配利潤的年末餘額。

(二)“會計政策變更”、“前期差錯更正”,分別反映採用追溯調整法處理的會計政策變更的累積影響金額和採用追溯重述法處理的會計差錯更正的累積影響金額。

(三)“本年增減變動額”。

1.“淨利潤”,反映企業當年實現的淨利潤(或淨虧損)金額。

2.“直接計入所有者權益的利得和損失”,反映企業當年直接計入所有者權益的利得和損失金額。

(1)“可供出售金融資產公允價值變動淨額”,反映企業持有的可供出售金融資產當年公允價值變動的金額。

(2)“權益法下被投資單位其他所有者權益變動的影響”,反映企業對按照權益法核算的長期股權投資,在被投資單位除當年實現的淨損益以外其他所有者權益當年變動中應享有的份額。

(3)“與計入所有者權益項目相關的所得稅影響”,反映企業根據《企業會計準則第18號——所得稅》規定應計入所有者權益項目的當年所得稅影響金額。

3.“所有者投入和減少資本”,反映企業當年所有者投入的資本和減少的資本。

(1)“所有者投入資本”,反映企業接受投資者投入形成的實收資本(或股本)和資本溢價或股本溢價。

(2)“股份支付計入所有者權益的金額”,反映企業處於等待期中的權益結算的股份支付當年計入資本公積的金額。

4.“利潤分配”,反映企業當年的利潤分配金額。

(1)“提取盈餘公積”,反映企業按照規定提取的盈餘公積。

(2)“對所有者(或股東)的分配”,反映對所有者(或股東)分配的利潤(或股利)金額。

5.“所有者權益內部結轉”,反映企業構成所有者權益的組成部分之間的增減變動情況。

(1)“資本公積轉增資本(或股本)”,反映企業以資本公積轉增資本或股本的金額。

(2)“盈餘公積轉增資本(或股本)”,反映企業以盈餘公積轉增資本或股本的金額。

(3)“盈餘公積彌補虧損”,反映企業以盈餘公積彌補虧損的金額。