定義

盈虧平衡分析(Break-even analysis)又稱保本點分析或本量利分析法,是根據產品的業務量(產量或銷量)、成本、利潤之間的相互制約關係的綜合分析,用來預測利潤,控制成本,判斷經營狀況的一種數學分析方法。一般說來,企業收入=成本+利潤,如果利潤為零,則有收入=成本=固定成本+變動成本,而收入=銷售量×價格,變動成本=單位變動成本×銷售量,這樣由銷售量×價格=固定成本+單位變動成本×銷售量,可以推導出盈虧平衡點的計算公式為:

盈虧平衡點(銷售量)=固定成本÷每計量單位的貢獻差數

企業利潤是銷售收入扣除成本後的餘額;銷售收入是產品銷售量與銷售單價的乘積;產品成本包括工廠成本和銷售費用在內的總成本,分為固定成本和變動成本。

主要作用

盈虧平衡分析

盈虧平衡分析即本量利分析法,它是一種通過分析產品成本、銷售量、和銷售利潤這三個變數之間的關係,掌握盈虧變化的臨界點(保本點)而進行選擇的方法。

盈虧平衡分析可以對項目的風險情況及項目對各個因素不確定性的承受能力進行科學地判斷,為投資決策提供依據.傳統盈虧平衡分析以盈利為零作為盈虧平衡點,沒有考慮資金的時間價值,是一種靜態分析,盈利為零的盈虧平衡實際上意味著項目已經損失了基準收益水平的收益,項目存在著潛在的虧損.把資金的時間價值納入到盈虧平衡分析中,將項目盈虧平衡狀態定義為淨現值等於零的狀態,便能將資金的時間價值考慮在盈虧平衡分析內,變靜態盈虧平衡分析為動態盈虧平衡分析.由於淨現值的經濟實質是項目在整個經濟計算期內可以獲得的、超過基準收益水平的、以現值表示的超額淨收益,所以,淨現值等於零意味著項目剛好獲得了基準收益水平的收益,實現了資金的基本水平的保值和真正意義的"盈虧平衡".動態盈虧平衡分析不僅考慮了資金的時間價值,而且可以根據企業所要求的不同的基準收益率確定不同的盈虧平衡點,使企業的投資決策和經營決策更全面、更準確,從而提高項目投資決策的科學性和可靠性.

成本分類

用excel對盈虧平衡量變動分析

用excel對盈虧平衡量變動分析變動成本(VariableCost):指總額隨產量的增減而成正比例關係變化的成本;主要包括原材料和計件工資,就單件產品而言,變動成本部分是不變的;

固定成本(FixedCost):是指總額在一定期間和一定業務量範圍內不隨產量的增減而變動的成本。主要是指固定資產折舊和管理費用;

分析模型

I=S-(VC×Q+F)

=P×Q-(VC×Q+F)

=(P-VC)Q-F

I—銷售利潤 P—產品銷售價格

F—固定成本總額CV—單件變動成本

Q—銷售數量S—銷售收入

平衡分析

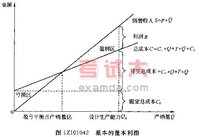

總成本:C=F+Cv×Q

總收入:S=P×Q

列出盈虧平衡方程:C=S

P×Q=F+Cv×Q

盈虧平衡點:Q=F÷(P-Cv)

重要概念

單位邊際貢獻:單件產品售價與單件產品的變動成本之差稱為單位邊際貢獻(=P-Cv);

邊際貢獻率:單位產品的邊際貢獻與單件產品售價之比(=單位邊際貢獻/P);

邊際貢獻總額:將單位邊際貢獻與銷售量的乘積稱為邊際貢獻的總額(=單位邊際貢獻×Q)。