簡介

東光微電

東光微電江蘇東光微電子股份有限公司成立於1998年8月,位於國家高新技術產業開發區--中國宜興環保科技工業園,是國家火炬計畫重點高新技術企業,是國家四部委聯合認定的第一批國家鼓勵的積體電路企業。公司目前擁有廠房30000多平萬米,具備六條生產線用於積體電路產品及半導體功率器件研製及生產。公司註冊資本為8000萬元,公司採取垂直整合生產經營模式,自行完成產品設計、晶片製造、封裝測試、推廣銷售及售後服務。公司創建了“南京研究發展中心”擁有博士、碩士10人,從事產品的開發、設計工作。

公司是中國專業從事半導體器件、積體電路的開發、設計、製造、銷售專業廠商,是享受國家政策扶持的高新技術企業,系國內半導體分立器件和積體電路行業中通訊用防護功率器件、VDMOS等細分領域市場的重點企業。同時,憑藉在技術自主創新、產品品質、成本控制、生產經營模式等領先地位,東光微電已成為國內功率型半導體分立器和積體電路生產的主要龍頭企業之一。 尤以功率分立器件產品見長,產品涵蓋四大系列:防護功率器件、VDMOS、可控矽、1300X等,產品廣泛套用於網路通信設備、數碼電子、節能燈、家電、機車及汽車電子等領域。09年公司實現營業收入1.62億元,淨利潤2316萬元。

根據計畫,東光微電計畫在深交所發行約2700萬股,發行後總股本將達到1.07億股。公司董事長兼總經理沈建平持股2776萬股,發行前占公司總股本的34.7%,為公司實際控制人。公司100%控股子公司東晨電子,東晨電子主要從事半導體封裝業務。

東光微電本次IPO募集資金主要用於“半導體防護功率器件生產線項目、新型功率半導體器件生產線技改項目和半導體封裝生產線項目”等3個項目。

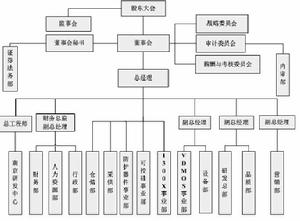

組織機構

組織機構

組織機構行業背景

公司產品

公司產品分立器件在半導體行業占比較小,約10%左右,而功率器件則是比重最大的一類分立器件,2008年占51.6%。國內的分立器件市場主要由國外廠商占據,2008年市場份額達到83.6%,進口替代空間非常巨大,但同時技術壁壘也較高。功率器件主要包括三類:整流器、晶閘管、功率三極體。

以MOSFET、IGBT為代表的功率三極體是發展速度最快、市場空間最大的產品,如08年MOSFET國內銷售達237億元,占比28.8%。

競爭優勢:1)技術與研發優勢。公司不做代工,堅持自主創新並以IDM模式運營,在多項產品領域實現進口替代,如固體放電管、VDMOS等。

2)市場品牌優勢。公司以分立功率器件見長,在通訊用防護器件市場占有絕對優勢地位,市場占有率高達80%。

3)成本優勢。由於公司以IDM模式運營,並依靠公司設備的國產化來降低了產品的成本。

募投項目:本次發行募集資金擬投入3個方向:1)半導體防護功率器件生產線項目;2)新型功率半導體器件生產線技改項目;3)半導體封裝生產線項目。

投資建議:預計公司10年、11年攤薄後每股收益分別0.35元、0.50元,給予公司10年的動態市盈率為35-40倍,合理估值為12.40元-14.17元。

業務板塊

公司產品

公司產品1、防護類器件業務。防護器件是公司傳統優勢產品,尤其在國內通訊領域,固體放電管市場占有率達80%,是該領域的龍頭企業。2009年防護器件收入占比達32.92%,已成為公司穩定的收入來源,占有通訊領域防護器件市場的絕對優勢。公司生產的SA系列半導體固體放電管在國內程控交換機一級保護(即總配線架保全單元)方面,市場占有率常年居於第一位,占比達80%。目前,公司防護器件產品供不應求,2009年防護器件的產能利用率已達到105.05%。

2、可控矽業務。2003年公司用國產設備,以優良的性價比成功將可控矽產品打入市場。在此之前,國內可控矽生產廠商多採用進口設備進行生產,而且大部分公司以OEM方式為國外廠商代工。2007年公司可控矽收入達到5368萬元,由於受退出機車領域等因素影響,可控矽收入在2008年和2009年略有下降。但2010年上半年新領域的放量使得收入已經恢復了增長,達到2466萬元。目前公司可控矽產品具有三十多種型號,主要套用於家用電器和小家電領域。另外從公司的毛利率來看,近年來有逐漸走高趨勢,反映了公司的產品結構調整趨勢。

3、VDMOS業務。2005年底,公司從奧地利微系統公司(AMS)引進一條新型功率半導體器件生產線,用於生產VDMOS、IGBT系列產品。目前公司在VDMOS領域已經成功開發出18種型號的系列產品,IGBT產品已經送樣。公司VDMOS產品的收入從2008年的1949萬元增長到2009年的4162萬元,2010年上半年達到3361萬元。銷售收入的占比從13.43%上升到32.73%。而公司VDMOS的毛利率從2008年的-16.57%逐步增長到2010上半年的7.62%。目前公司VDMOS的客戶有一百多家,其中包括給戴爾、富士康、LG、松下、飛利浦、西門子等國際知名廠商配套的電源系列產品生產廠家。2010年,公司還承擔了工信部的項目,對30A500V的VDMOS進行研發和生產,該產品主要套用於水能、風能、太陽能蓄電等逆變電源領域。

4、1300X系列業務。2006年公司利用國產設備自主研發生產1300X系列產品,當年即銷售近3000萬隻,2008年銷量增長到1億隻。受金融危機以及競爭加劇的影響,2009年減少到8659萬隻,2010年上半年為3930萬隻。收入規模由2008年高峰的3780萬元,下降到2010年上半年的1351萬元。目前公司1300X主要套用於節能燈市場。

由於1300X市場競爭較充分,毛利率相比其他業務較低,2010年上半年為22%。未來公司將進行產品結構調整,從節能燈用1300X轉向開發工藝更複雜、毛利率更高的電源用1300X產品。在通訊類防護器件占據絕對優勢後,未來增長在於寬頻通訊保護、交換機二級防護和民用防護領域。可控矽領域調整產品結構,向高毛利的家電、小家電領域發展,例如吸塵器、豆漿機、節能冰櫃。VDMOS產品目前供不應求,產能利用率提升迅速,主要覆蓋電腦電源、手機充電和照明領域。

企業理念

積聚人才為企業的根本,

一流品質為企業的關鍵,

危機感和不斷追求的精神為企業的永恆動力。

自信——是成功的第一要素。

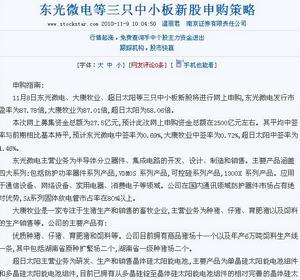

新股申購策略報告

東光微電

東光微電東光微電確定發行價為16.00元/股,按照發行後總股本與2009年度經會計師事務所審計的扣除非經常性損益前後孰低的淨利潤計算的市盈率為87.78倍。本次發行2700萬股,上網發行2160萬股,申購代碼:002504,發行日期:2010-11-08,中籤率公告日:2010-11-10,申購資金解凍日:2010-11-11。

揭秘最佳電子商務平台秘聞!行情近期可能發現大逆轉機構資金流向已發生巨變!主力資金正密謀全新布局!公司是國家四部委聯合認定的第一批國家鼓勵的積體電路企業。公司主要致力於半導體分立器件、集成電路的開發、設計、製造和銷售。公司的主要產品包括防護功率器件系列產品、VDMOS系列產品、可控矽系列產品和1300X系列產品。公司設有“南京研究發展中心”,擁有一支能夠跟蹤和吸收國際先進技術、具備持續創新能力的研發團隊,公司集晶片設計、晶片製造、封裝測試、直銷、售後服務於一體,以自主品牌在國內半導體分立器件和積體電路市場上建立了相當的影響力。

報告期,公司主要產品呈現持續增長的態勢,公司主營業務收入分別為11,048.41萬元、14,506.87萬元、16,211.22萬元和10,268.37萬元,2008年較2007年增長31.30%,2009年較2008年增長11.75%,2010年上半年更是達到歷史最好水平。近三年及一期,公司營業毛利額呈現增長態勢,營業毛利額分別為4,387.03萬元、4,529.79萬元、5,257.99萬元和3,332.45萬元,2008年較2007年增長3.25%,2009年較2008年增長16.08%。2008年毛利增長緩慢主要是受半導體市場環境的影響,半導體市場於2009年第四季度回暖,公司盈利能力迅速回升,2010年盈利能力進一步增強。

經公司2010年3月24日召開的2009年年度股東大會審議通過,公司本次擬向社會公眾公開發行人民幣普通股2,700萬股。根據投資項目的輕重緩急,本次募集資金投資將用於以下項目:半導體防護功率器件生產線項目、新型功率半導體器件生產線技改項目和半導體封裝生產線項目。本次募集資金投資項目總投資額為18,082萬元,如本次募集資金不能滿足擬投資項目所需的資金要求,不足部分由公司通過銀行貸款及其它方式籌集,若本次募集資金超過投資項目所需資金,超過部分將用於補充公司流動資金。

根據公司公告,東光微電09年基本每股收益為0.29元,預計公司2010年每股收益為0.41元。電子元器件製造業上市公司2010年預測市盈率54.69倍。考慮到公司較好的成長性,我們認為公司合理估值區間為14.74-18.95元,離發行價有-7.88%-18.44%的空間。

參與本次網上申購的單一證券賬戶申購委託不少於500股,超過500股的必須是500股的整數倍,但不得超過21,500股。有利於資金規模較小的中小投資者進行申購。根據最近幾次小盤股的發行規模和網上申購中籤率測算,再考慮到超日太陽、大康牧業與東光微電同日發行造成資金上的衝突,預計東光微電的網上申購中籤率為0.619%左右。考慮到東光微電合理估值離發行價尚有-7.88%-18.44%的空間,同時考慮到近期新股破發現象較少,建議投資者參與申購。超日太陽、東光微電與大康牧業三隻新股同日發行,由於超日太陽發行規模較大,分倉可適當向超日太陽傾斜。

操作策略

公司產品

公司產品細分行業龍頭

公司是國內半導體分立器件行業中防護功率器件、VDMOS等領域細分市場的重要企業。主要產品涵蓋四大系列:防護功率器件系列產品、VDMOS系列產品、可控矽系列產品和1300X系列產品。產品廣泛套用於通信設備、網路設備、數位電視、民用電路、機車、電動工具、家用電器、節能燈、消費電子、汽車電子、設備和儀表等領域。

功率器件領域的自主品牌廠商。公司在國內通訊領域防護器件市場占有絕對優勢,SA系列固體放電管市占率在80%以上。功率器件進口替代空間廣闊。國內功率器件領域前10名廠商全部為歐美及日本企業,市場占有率為39.7%,國內企業占比很小。而功率器件中增速最快的MOSFET和IGBT領域,基本處於外資壟斷狀態,前10名廠商占據60%市場。未來進口替代空間廣闊。

直銷策略和產業鏈一體化。公司依靠自己強大的銷售團隊,採取直銷模式。這使公司對客戶的前期產品設計需求,性能改進方面快速回響,有利於保持客戶的穩定性,還可以在公司新老產品之間互相促進。公司採取“設計-製造-封裝-銷售”的一體化模式,有利於樹立品牌、提高技術和控制風險。

細分產品發展迅速,潛力巨大。公司在通訊類防護器件占據絕對優勢後,未來增長在於寬頻通訊保護、交換機二級防護和民用防護領域。可控矽領域調整產品結構,向高毛利的家電、小家電領域發展,例如吸塵器、豆漿機、節能冰櫃。VDMOS產品目前供不應求,產能利用率提升迅速,主要覆蓋電腦電源、手機充電和照明領域。

堅持發展自主品牌

公司堅持發展自主品牌,不做代工。中國電子企業很大部分都是在做代工而沒有自己的品牌。代工雖然看似風險小,投入小,不需要自己去開拓市場,容易迅速壯大。但是由於沒有品牌,缺乏市場定價能力,不利於企業長遠競爭力的發展。而品牌開拓雖然痛苦而漫長,但其產品卻可以依靠品牌提升在市場中的地位。

公司自成立以來一直秉承“立民族志氣,創東光品牌”的經營理念,堅持走自有品牌路線,不做代工。由於很多產品下遊客戶是相同的,公司依靠東光這個牌子,用老產品帶新產品,迅速打開新產品市場。目前東光已經成為市場上具有影響力的專業功率器件品牌。

另外,公司“設計-製造-封裝-銷售”的一體化模式,相比單純的晶片銷售和封裝銷售模式,既有利於樹立品牌,又有利於提高技術能力。同時產業鏈一體化,上下游利潤均可享受,抗風險能力更強。

募投項目實現規模擴大

公司募集資金投向三個項目:防護器件、VDMOS生產線擴產及新建一條封裝生產線。公司防護器件生產線產能利用率連續三年超過100%,公司2008年開始產出的VDMOS線產能利用率2010年9月已達82%.募投項目有望解決公司產能瓶頸,實現規模迅速擴大。

防護器件擴產項目鞏固公司在防護器件領域領先地位。防護功率器件是公司的主要優勢產品,隨著公司新產品進入寬頻網路領域,以及未來人們防護意識日益增強,公司產品向“大防護”的概念方向發展,即向網路防護、家電防護、電力防護等方向發展,公司防護器件銷售預期能保持快速增長。

新型功率半導體器件項目將提高產能。該項目是現生產線技改項目,該線主要生產VDMOS和IGBT產品。VDMOS目前是公司現階段重點發展的產品,公司也是目前少數量產VDMOS產品的國內企業之一,IGBT產品也已經送樣。預計項目實施將顯著提高該產線的產能利用率。

封裝項目垂直整合業務,顯著降低採購成本。該項目將新建一條半導體封裝生產線,由子公司東晨電子實施,項目建成後公司建成後能滿足公司自身封裝需求,提高公司整體盈利能力。

發展前景

公司產品

公司產品中國電子企業很多都在做代工而沒有自己的品牌。東光微電自成立以來一直秉承“立民族志氣,創東光品牌”的經營理念,堅持走自有品牌路線,不做代工。公司依靠東光這個牌子,用老產品帶新產品,迅速打開新產品市場。目前東光已經成為市場上具有影響力的專業功率器件品牌。

公司依靠強大的銷售團隊堅持採取直銷模式。這使公司對客戶的前期產品設計需求、性能改進方面能夠快速回響,有利於保持客戶的穩定性。公司採取“設計、製造、封裝、銷售”的一體化模式,有利於樹立品牌、提高技術和控制風險。

公司負責人表示將抓住我國產業結構調整升級的有利時機,通過加大科研力度擴大生產規模、提升產品科技含量;通過技術創新和管理創新,努力開拓進口替代市場;充分發揮已有科研優勢,不斷最佳化生產工藝,做大、做強半導體器件和積體電路的生產業務,發展成為國內領先、國際一流的半導體行業綜合供應商。

東光微電是中國專業從事半導體器件、積體電路開發、設計、製造、銷售的專業廠商,是享受國家政策扶持的高新技術企業,系國內半導體分立器件和積體電路行業中通訊用防護功率器件、VDMOS等細分領域市場的重點企業。憑藉自主創新,東光微電已成為國內功率型半導體分立器和積體電路生產的主要龍頭企業之一。

東光微電的主要產品涵蓋四大系列:防護功率器件、VDMOS、可控矽和1300X,產品廣泛套用於通信設備、網路設備、數位電視、民用電路、機車、電動工具、家用電器、節能燈、消費電子、汽車電子、設備和儀表等領域。公司在國內通訊領域防護器件市場占有絕對優勢,SA系列固體放電管市場占有率在80%以上。

半導體行業是目前世界上發展最為迅速和競爭最為激烈的產業之一,也是全球電子信息重要支柱產業。金融危機後,半導體行業呈高增長態勢。美國半導體行業協會(SIA)的數據顯示,2010年前8個月全球半導體收入達到1946億美元,同比增長了44.4%,創景氣新高。

中國半導體行業市場極其廣闊,分立器件增速明顯高於全球水平。2008年,中國MOSFET市場銷售額237.0億元,比2007年增長10.9%,在功率器件中占比28.84%;2009年受經濟危機影響,銷售額235.7億元,比2008年下滑0.55%,在功率器件市場占比達30.2%,較2008年繼續上升。

大事記

1、公司設立於1998年8月31日。

2、2003年6月12日公司改制為股份有限公司,同時更名為“江蘇東光微電子股份有限公司”。

3、2005年12月中國——比利時直接股權投資基金(簡稱“中比基金”)作為新的投資者對公司進行增資。

4、2007年8月國家發展和改革委員會、信息產業部、海關總署、國家稅務總局聯合評定公司為“第一批國家鼓勵的積體電路企業”。

5、2008年9月江蘇省科學技術廳、江蘇省財政廳、江蘇省國家稅務局、江蘇省地方稅務局聯合評定公司為“高新技術企業”。

6、2009年12月公司設立全資子公司——宜興市東晨電子科技有限公司。