日記總賬的格式

日記總賬

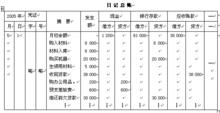

日記總賬日記總賬格式如表所示:

日記總的登記填制

登記日記總賬時,應在同一行將每筆經濟業務的借、貸方發生額按應借、應貸賬戶分別填列到相應賬戶的借方欄或貸方欄內,同時將這一發生額記入同一行的“發生額”欄內。發生轉賬業務時,應根據轉賬憑證逐日、逐筆地登記日記總賬。對於收、付款業務,可以根據收、付款憑證逐日匯總登記日記總賬,也可以在月末根據多欄式現金日記賬、銀行存款日記賬匯總登記。到了每月的月末,應計算出各科目的本期發生額和月末餘額。其中,“發生額”一欄的當月合計數應該與全部科目的借方發生額合計數、貸方發生額合計數分別核對相符。