概念

抵押證券化

抵押證券化抵押證券按發行機構不同分為機構抵押證券、非機構抵押證券兩類。機構抵押證券是指三家有聯邦政府背景的機構發行的抵押證券。這三家機構一是政府國民抵押協會(Government National Mortgage Association, 簡稱GNMA,俗稱Ginnie Mae),二是前面提到的聯邦國民抵押協會Fannie Mae,三是聯邦住宅貸款抵押公司(Federal Home Loan Mortgage Corporation, 簡稱FHLMC,俗稱Freddie Mac)。機構發行證券占抵押證券的絕大多數,比例高達94%,其他公司發行的抵押證券稱為非機構證券,占的比例很小,目前僅占抵押證券市場總額的6%。

抵押證券按擔保的房地產不同分為(住宅)抵押證券MBS(mortgage-backed securities)和商業抵押證券CMBS(commercial mortgage-backed securities)。住宅抵押證券MBS是抵押證券的主要品種,占市場總量的90%多,已有30年歷史。商業房地產抵押證券CMBS是受住宅抵押證券MBS啟發,近幾年才開始出現的抵押證券品種,市場份額較小。

抵押證券主要是住宅抵押權證券和由機構發行,原因是美國政府鼓勵和支持居民擁有住房的政策。為了提供大量資金支持住宅市場,保證購房者能夠得到充足的貸款和優惠的利率,美國聯邦政府有意識地培育住宅抵押證券市場。一方面建立貸款的標準化制度,並對住宅抵押貸款提供信用擔保,另一方面由有聯邦背景的機構發行抵押證券,保證住宅抵押證券有良好的信用和很好的保險制度。由於機構發行的抵押證券信用好,風險低,同時貸款的標準化使市場流通容易、交易成本低,目前它已被投資者廣泛接受,成為除聯邦債券外的第二大證券品種。

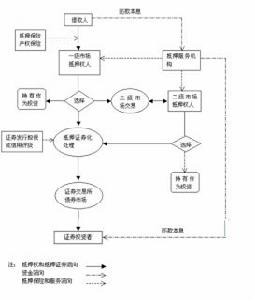

流程

抵押證券化

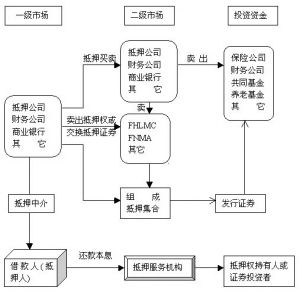

抵押證券化機構抵押證券的發行有兩種形式:一種方式是聯邦國民抵押協會和聯邦住房貸款抵押公司的抵押證券,屬於自己發行,自己擔保,自己管理,它們一般是委託指定的投資銀行代理證券發行,分別稱為FHMA證券和FHLMC證券。另一種形式,是政府國民抵押協會GNMA證券,它是專門針對由聯邦住房管理局等政府機構擔保的FHA或VA抵押貸款的。GNMA證券實際上是由抵押權人自行發行的,GNMA並不是真正的發行者,它只是證券擔保者。如果商業銀行等金融機構持有的抵押權屬於政府機構擔保的貸款,它也可以向GNMA申請,自己發行抵押證券,由政府國民抵押協會(GNMA)提供證券擔保。這種由政府國民抵押協會擔保的證券統稱為GNMA證券。

一般情況下,抵押證券發行所涉及的機構有:

1、證券擔保者

政府國民抵押協會GNMA、聯邦國民抵押協會FNMA或聯邦住宅貸款抵押公司FHLMC。

2、發行者(issuer)

抵押權人(抵押權集合所有人)、FNMA或FHLMC。

3、資金託管人(Funds Custodian)

資金託管人是指負責保管抵押貸款資金的金融機構。

4、檔案託管人(document custodian)

檔案託管人是審查和保管有關抵押檔案資料的機構。

5、抵押集合處理人(Pool processing agent,簡稱PPA)

指導證券發行,並負責跟蹤管理證券發行後抵押集合狀態的機構。

6、中央結算和過戶代理機構(Central paying and transfer agent,簡稱CPTA)

負責中央結算、證券登記的機構,一般為商業銀行(如,GNMA證券的中央結算和過戶代理機構為Chemical Bank, FNMA和FHLMC證券則為Federal Reserve Bank of New York)。

7、證券託管處(depository)

受投資者委託,建立每一位證券購買者的證券帳戶,記錄投資者情況的機構。

8、抵押服務機構

受證券發行者的委託,負責抵押服務、證券管理(如按時向借款人收錢、按時向證券投資投資者支付抵押本息、管理抵押賬目等)業務的機構。

種類

抵押證券化

抵押證券化抵押轉手證券(MPTs---Mortgage pass-through securities)

抵押轉手證券是較流行的抵押證券,也是最早出現和最簡單的抵押證券品種。因為它是由美國政府國民抵押協會1968年首創的,所以目前“抵押轉手證券MPTS”這個名字成了GNMA證券的專用詞,1970年聯邦國民抵押協會和聯邦住房貸款抵押公司推出各自的抵押轉手證券時,分別另稱為“抵押支持證券MBS(mortgage-backed scurities)”和“參與證PS(participation certificate)”。

這種證券的特點是抵押集合的產權過手給證券持有人,證券份額代表了證券持有人對抵押集合中抵押權的產權份額。在證券發行前,抵押集合的產權是屬於發行者的,證券發行後,抵押集合作為一項財產,其產權由所有證券持有人共同擁有。發行者只是這項財產的經營者,負責抵押集合的管理和服務,並接受由全體權證持有人的監督(通常委託一家信託機構作為監管機構,代表所有證券持有者對發行人的管理行為進行監督)。

轉手證券的轉手含義有兩層:一是產權轉手給投資者,二是每期還本付息的資金流入抵押集合後,管理者在扣除管理服務費等規定開支後,馬上又流出來轉手給證券持有人。

抵押支持債券(MBB---Mortgage-backed bonds )

抵押支持債券是以抵押集合作為財產擔保發行的債券。抵押支持債券與其它政府債券和公司債券一樣,體現的是發行者與債券持有者之間的債權債務關係,抵押集合只是作為發行債券的財產擔保,它的產權仍屬於發行者。債券發行後,抵押集合一般置於信託人的託管之下,信託人確保發行的債券是由抵押集合的抵押權作為擔保的。抵押支持債券發行時一般附有一張息票,定期支付利息,本金到期一次歸還。

為了保證發行者從抵押集合所得到的現金流量足於支付債券投資者的利息和到期的本金,發行者要用超額的抵押集合來擔保債券發行,一般要求抵押集合中的抵押總額是債券發行總額的125%至240%,這樣即使有部分壞帳或拖欠貸款,債券持有人的收益也能得到保證。當抵押集合中的部分抵押出現壞賬、拖欠等現象,而造成抵押集合的財產價值低於當初發行證券的要求時,發行人要用新的抵押權進行補充,否則託管人有權出賣抵押集合,保障債券持有者的利益。

抵押支持債券主要商業抵押證券CMBS。由於抵押支持債券無政府擔保,因此發行時它一般由專業評級公司(如摩的Moody, 標準普爾S&P等著名國際評級公司)評級。

抵押支付式債券(Mortgage Pay-Through Bonds, MPTB)

抵押支付式債券是抵押轉手證券和抵押支持債券的雜交品種,是結合抵押轉手證券和抵押支持債券的優點創新的一種證券品種。它與抵押支持債券一樣屬於一種債券,體現的是發行者與持券人的債權債務關係,持券人對擔保發行債券的抵押集合沒有產權,但它又吸收了抵押轉手證券的現金流通特徵,規定流入抵押集合的資金(借款人每期所還的抵押本金與利息)都要轉手給債券持有人,借款人提前償還的本金也要轉手給債券持有人,因此,它與抵押支持債券到期才還本不同,這種債券的本息有可能由於抵押借款人提前還清貸款而提前付清債券的本息。

擔保抵押支付式債券發行的抵押集合都是住宅抵押,由於有FHA保險和VA擔保或私營保險公司保險,因此證券的安全性是比較高的。但即使如此,為增加信用,減少風險,一般也要求發行者用超額的抵押來擔保債券的發行,超額的幅度比抵押支持債券要小,或者用政府債券等作為附加擔保。

擔保式抵押契約(Collateralized Mortgage Obligations, CMO)

保式抵押契約是抵押支付式債券的變種,本身也是一種債券,也是用抵押集合作為發行債券的財產擔保,流入抵押集合的本金和利息也要流出給債券持有人。這種證券與上面三種證券的主要差別是擔保式抵押契約是以多級別的形式發行的,即以同一的抵押集合做擔保,同時發行不同期限、不同利率的證券,供不同的投資者選擇,不同級別的證券在還本付息方面有不同的優先權。如,某一發行者用10年期、利息為11%的定息抵押集合作為財產擔保,發行擔保式抵押契約,A級證券占30%,年期約2-5年(實際要看借款人的還款情況,是否有提前還款現象),息率9%,B級證券占30%,年期4-7年,息率10%,C級證券占40%,年期6-10年,息率11%,按規定每次從借款人收到的還款本息先支付A級證券,A級證券本息還清後,再依次支付B級證券,B級證券本息還清後,再最後支付C級證券。

這種證券是抵押證券中最複雜的品種,發行者在發行這種證券時,證券級別數的確定和還款方式的選擇多種多樣,投資者往往需要藉助於專業投資顧問的意見來確定投資選擇。設計這種證券的主要目的是為了滿足不同投資者的需要,高級別的證券壞賬風險低,低級別的證券有利於迴避由於借款人提前付清貸款造成的影響。

傳統的轉手抵押證券因還款期長,對銀行等以短期投資為目的的金融機構等往往缺乏吸引力,又因存在提前償還風險,因此對以長期投資為目的養老金等機構投資者的吸引力也受到限制。CMO推出後,因它迎合了不同投資者的需要,目前成了抵押證券的主要品種。