什麼是成本控制即時化[1]

所謂成本控制即時化,就是通過現場施工管理人員每天下班前記錄當天發生的人工、材料、機械使用數量與工程完成數量,經過項目經理或者交*人員的抽檢合格,經過計算機軟體的比較分析得出成本指標是否實現及其原因的成本管理方法。 即時化成本控制圖.jpg

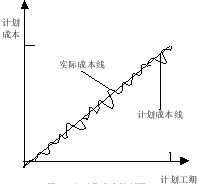

即時化成本控制圖.jpg 圖:即時化成本控制圖

成本控制的即時化,從一定意義上來說,就是提高成本信息反饋的頻率,降低盲目性,提高工程成本目標實現的可能性。

成本控制即時化的特點[1]

(1)對數據採集的方法和手段提出了很大的挑戰。

(2)加重了施工管理人員的工作負擔,要求他們不但要考慮工程的質量、安全、進度等問題,還要考慮如何節約成本,降低消耗的問題,同時,要求他們要花費一定的時間去採集與記錄成本數據。

(3)通過制定相應的制度明確成本的責、權、利,提高現場成本發生最直接的主體——現場施工管理人員的工作積極性,一方面,可以降低工程項目的成本,這部分成本將對那些辛勤勞動的管理人員給予獎勵,提高他們的收入,也將增加工程項目的利潤。另一方面,可以降低工程項目的風險,如果出現成本超額現象,相關責任人員將會受到懲罰。

(4)由於每天都要對數據進行採集,並進行分析比較。由此產生的數據量與過去相比將更加巨大,數據複雜度與處理能力與過去相比也將要作相應的提高,譬如根據工程圖紙對所有構件進行編號,並計算其工序工程量;要求建立每項工序的計畫成本、進度與責任的相互關係表等。

成本控制即時化的實現[1]

成本控制即時化的實現主要通過現場施工管理人員的手工操作來獲得原始統計數據;通過現場施工管理人員與項目經理的計算機操作,來獲得工程項目的初始成本數據、分析處理手工數據。

1、手工實現即時化與制度建設

為了比較容易地獲得施工現場的原始數據,為了可以在30mm以內(不是硬性的指標,而只是反映成本數據採集的效率要求,具體時間應根據各項目的具體實際確定)快速獲得這些數據,必須對當前的工程項目管理習慣進行變革,建立起實現成本控制即時化的必要條件:

(1)用於統計的工序按照其操作流程可以分為3種情況:一是直接澆注、砌築或鋪貼成形的材料,如瀝青、油氈、水泥、砂石、磚、塗料、地磚、大理石、瓷磚等。二是需經過原材料→預加工→最終構件元素的流程材料,如鋼筋、鋁合金、玻璃等。三是需經過原材料→預加工→最終構件元素→回收攤銷的流程材料,如支模用木材、鋼管、鋼模板等。還可以在上述的操作流程的基礎上再把工序細分為子程式,也就是說對於人工、材料、機械的記載是以子程式為對象的。最終構件元素消耗量,比如在已澆注混凝土中的水泥、砂石、外加劑和鋼筋等,可以採用按公式計算:

最終構件元素數量=該種材料進入工地總數量-未加工數量-預加工數量-回收攤消數量

(2)配備用於統計所需的工具和設備。為了快速準確地獲取成本數據,從而降低工程成本,提高工程收入,必須投入資金購置各類必要的工具和設備,譬如稱量鋼筋、瀝青、砂石等的地磅。

(3)改變當前操作習慣,譬如材料的亂丟亂放、無序的勞動組織、材料不歸類堆放,材料碼放數量隨意等,必須建立並形成車間意義上的文明施工現場。可以說,文明施工的程度直接影響到成本數據的準確度、可用性與採集速度,也可以說,文明施工與成本數據統計能夠相互促進。

(4)對管理人員進行相應的培訓。使其掌握一定的電腦知識與軟體操作技術,使其了解成本節約的原理與方法。同時,要求管理人員具有團隊合作的精神,要求對零星散落材料進行估數時要保持公平合理、相互禮讓的心態。

(5)制定相應的成本責任體系與考核獎懲制度。可以根據經驗設定一個比較合理的先進的指標,隨著實際的情況不斷調整,合理確定成本節約金額中項目部與責任人員受獎的比例分成,合理確定在成本浪費金額中項目部與責任人員應承擔的風險。建立相應的統計與覆核制度。採取抽查方法,如果在允許誤差之內,則接受原有數據,否則進行修改,並對相關責任人員進行處罰。另外,採用總量控制、流量均衡的方法,保證計量數據的正確性。

2、計算機實現數據處理和分析

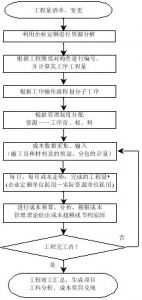

獲得上述數據之前,必需對其進行統計分析。如果這項計算工作讓工地上的核算員或者會計去做,那么工作量將會是巨大的。因此,有必要利用電腦建立模擬人工操作的流程,在輸入數據後,自動獲得期望的輸出結果,並且可以採用圖形與表格等形式顯示出來,其設計流程如下圖。

成本控制即時化流程圖.jpg

成本控制即時化流程圖.jpg 從圖中可以看出,如果採用上述的記錄方法,工程項目成本每天都可以非常清楚地表示出來,而不是像原來那樣的一筆糊塗賬;相對於原來以月為基礎獲得的成本數據而言,對於企業制定的內部定額、人員的績效考核體系等,都將獲得更真實、更科學的結果。對於成本即時化管理及其流程,還需要補充以下幾點:

(1)由於沒有考慮項目的採購成本與存儲模型的建立,所以,如果要想達到材料的收發存合理,降低材料的原始成本,必須建立一套完善的材料管理信息系統。

(2)對於上述的數據,均要求提供手工輸入與計算機自動生成的兩種方式來支持。對於手工輸入儘量提供選項而不是文本框,以便保證數據的完整性與有效性。

(3)暫時沒有考慮利用網路進度軟體對每日工程計畫的指導作用,但是每天統計出來的完成工程量可以反過來套用於進度控制。

(4)對於臨時設施、材料檢驗、工程檢驗等其他費用,均轉化成一定的工序,計算其工程量與資源耗用數量。

(5)對於質量、安全事故出現造成的費用支出,對於採納新技術、新材料、新工藝等形成的費用變異,可以歸納其為內部變更,同樣經過上述流程,而開支與收益根據制度確定。

參考文獻

↑ 1.0 1.1 1.2 孫震、羅嗣懷.建築工程成本控制即時化謅議[J]