理論概述

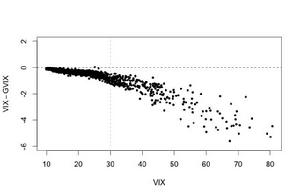

在周昆教授與姜萬軍教授及李婧睿的研究論文(Does VIX Truly Measure Return Volatility? )中,他們從理論與實證的角度證明,在沒有假設條件的一般情況下,芝加哥期權交易所(CBOE)的波動率指數(VIX)顯著低估了市場實際的波動狀況。 尤其是,市場波動越大,低估的情況越嚴重。 這對購買VIX金融商品的投資人造成不容忽視的負面影響。

經由嚴謹的數學推導,周教授等證實造成VIX偏差的原由乃是第三階動差,因為VIX事實上是一群不同階層動差(moments)的線性組合,並非單純的波動係數。當系統風險增大,看空股市的投資人增多,第三階動差呈現負值。換言之,股市波動越大,三階動差的負值越高。受到此負值的衝擊,VIX因此低估了實際的市場波動。

理論目的

為要解決VIX的嚴重缺失,周教授等提出另外一種的計算公式,名為GVIX(Generalized Volatility Index)。GVIX是完全依據波動係數的定義直接導證而來,無須假設條件。如同VIX, GVIX 也是一個前瞻指數,卻不受任何高階動差的影響。因此,GVIX可以充分表述市場的真實波動。GVIX指數商品(如期貨,期權,或ETF等)更可提供投資人較精準的避險工具。

波動率指數公開課程

GVIX 和 VIX

GVIX 和 VIX