財政部 文化部通知

財政部 文化部關於印發《國家非物質文化遺產保護專項資金管理暫行辦法》的通知

財教[2006]71號

國家發展改革委、教育部、國家民委、建設部、國家旅遊局、國家宗教局、國家文物局,各省、自治區、直轄市、計畫單列市財政廳(局)、文化廳(局):

為了規範和加強國家非物質文化遺產保護專項資金的管理,提高資金使用效益,根據《國務院辦公廳關於加強我國非物質文化遺產保護工作的意見》(國辦發[2005]18號)和國家有關財務法律制度規定,財政部、文化部制定了《國家非物質文化遺產保護專項資金管理暫行辦法》,現印發給你們,請遵照執行。

附屬檔案:國家非物質文化遺產保護專項資金管理暫行辦法

財政部 文化部

二○○六年七月十三日

國家非物質文化遺產保護專項資金管理暫行辦法

第一章 總 則

第一條 為了規範和加強國家非物質文化遺產保護專項資金(以下簡稱專項資金)的管理,提高資金使用效益,根據《國務院辦公廳關於加強我國非物質文化遺產保護工作的意見》(國辦發[2005]18號)和國家有關財政法律制度規定,結合我國非物質文化遺產保護工作實際,制定本辦法。

第二條 專項資金的來源為中央財政撥款。專項資金的年度預算根據非物質文化遺產保護工作總體規劃、年度工作計畫及國家財力情況核定。

第三條 專項資金的管理和使用應當堅持統一管理、分級負責、合理安排、專款專用的原則。用於地方的保護項目補助經費適當向中西部地區傾斜。

第四條 專項資金的管理和使用嚴格執行國家有關法律法規和財務規章制度,並接受財政、審計和文化等相關部門的監督檢查。

第二章 專項資金的分類及開支範圍

第五條 專項資金分為保護項目補助經費和組織管理經費兩大類。

第六條 保護項目補助經費是指對國家名錄項目及其他重大項目進行保護、保存、研究、傳承等方面所發生的支出,包括國家名錄項目保護傳承經費和其他重大項目保護補助經費。

(一)國家名錄項目保護傳承經費的主要開支範圍包括:理論及技藝研究費、傳承人及傳習活動補助費、民俗活動補助費、資料搶救整理及出版費、文化生態區保護補助費等。

(二)其他重大項目保護補助經費的主要開支範圍包括: 國家名錄項目以外的重大課題研究補助費、資料搶救整理及出版費等。

第七條 組織管理經費是指為保證非物質文化遺產保護工作正常開展所發生的各項支出,主要包括普查經費、宣傳出版經費和專家諮詢經費等。

第三章 專項資金的申報與管理

第八條 專項資金由地方各級文化行政部門和財政部門逐級申報,經省級文化行政部門和財政部門審核匯總後共同報文化部和財政部。單位或個人均可向當地文化行政部門和財政部門提出申請。凡越級上報或單方面上報的均不受理。

中央部門所屬單位通過中央部門匯總後直接向文化部提出申報。

地方和中央部門出現內容相似的申請項目時,鼓勵聯合申報,同時遵循屬地優先原則。

第九條 國家名錄項目以外的其他重大項目保護補助經費,也按上述原則申報。

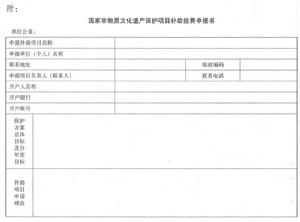

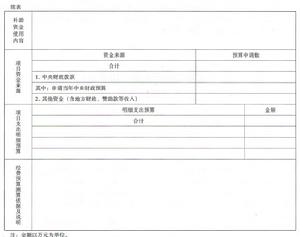

第十條 保護項目補助經費的申報時間為每年的5月30日前,申報樣式見附屬檔案。

第十一條 文化部組織專家對當年項目申報材料進行評審,並根據財政部核定的當年專項資金預算總額,提出各項目的保護方案和補助額度建議報財政部。財政部批准後,由財政部和文化部將補助額度指標下達給省級財政部門和省級文化行政部門。

第十二條 省級財政部門收到專項經費補助通知後,按時將經費撥付用款單位。

第十三條 未完成項目的年度結餘經費應當按照規定結轉下年使用。

第十四條 已批准的項目經費預算必須嚴格執行,一般不做調整,如遇特殊情況確需調整或變動的,應報財政部批准。

第十五條 用專項資金購置的固定資產應按照國有資產管理的有關規定,納入單位的固定資產賬戶進行核算與管理。

第十六條 納入政府採購的項目應按照政府採購的有關規定執行。

第四章 專項資金的監督與檢查

第十七條 建立健全專項資金使用的監督檢查機制和績效考評制度。文化部根據項目實施情況,組織或委託有關機構進行監督檢查和績效考評。

第十八條 項目實施完畢,省級文化行政部門和財政部門須對項目執行情況進行驗收,並將驗收結果報文化部備案。對重大項目,財政部可組織複查。

第十九條 有下列情形之一的,應當根據具體情況給予暫停核批新項目、停止撥款、收回補助經費的處理,並依法追究有關人員的責任:

(一)虛報基礎條件而取得補助經費的;

(二)擅自變更補助項目內容的;

(三)截留、挪用和擠占專項資金的;

(四)因管理不善,給國家財產造成損失和浪費的;

(五)不具備項目實施條件的。

第五章 附 則

第二十條 本辦法由財政部和文化部負責解釋。

第二十一條 本辦法自發布之日起施行。

附:國家非物質文化遺產保護項目補助經費申報書