背景

綜合研究有關受託責任的會計文獻,特別是發表在《財務受託責任與管理學刊》和《會計、審計與受託責任學刊》上的會計文獻後,可以發現:早先對於受託責任問題,一些“左翼理論家”和“右翼理論家”展開過激烈的爭論,而最近又冒出一批號稱“中間道路理論家”的學者,突然向“左翼理論家”們發難,於是關於受託責任問題的大辯論就表現為“左翼”和“中間道路”兩派之間的論爭。三派理論家關於受託責任問題的討論將繼續進行下去。

受託責任

受託責任 內容

綜合各家之說,形成以下基本認識:

一般受託責任關係涉及兩個當事人。一個是委託人(principal或the accountee);另一個是受託人(the accountor)或代理人(agent)。委託人將資財的經營管理權授予受託人,受託人接受託付後即應承擔所託付的責任,這種責任就是受託責任。現代社會生活中,受託責任關係無處不在,無時不有:政治家應對選民負責;人民公僕應對人民負責;董事應對股東負責;經紀人應對股票持有人負責;個人和組織應對不同利益集團負責。不同的委託人和受託人之間就形成不同的受託責任關係,所以,美國會計學家沃爾特。梅格斯說:我們正生活在一個受託責任時代。

受託責任是一種普遍的經濟關係,也是一種普遍的、動態的社會關係。著名會計史學家理察。愛德華茲教授在其名著《財務會計發展史》中明確指出:“在每一個有組織的社會裡,某個人或每一夥人總是代表另一些人持有財物,持有這些財物的目的,有時可能只是為了保險,如將珠寶存人銀行;有時則可能是希望通過使用而為財物所有人取得報酬。

今日之英國,財務的所有權與保管權相分離的現象十分普遍。股東將現金託付給董事會;父母將貨幣託付給信託人,藉此為子女謀得利益;俱樂部與社團所籌集的捐款及基金由通過選舉產生的委員會來使用,藉此為其成員謀取利益;中央政府和地方政府控制著從社會成員那裡取得的資源……會計之所以日益重要,原因之一就是在國民生產總值中,委託給代理人的比例在持續擴大。”

在不同的歷史發展階段和不同的社會發展形態之下,受託責任具有不同的表現形式,其根本差別就在於誰授予受託責任,誰擔負受託責任這兩個方面。一部人類社會發展史實質就是一部受託責任發展史,正如楊時展教授說的:“人類社會的發展史,反映為託付人和受託人不斷因階級勢力的消長而發生的更替,反映為託付人和受託人從寡頭而逐步大眾化,反映為對受託責任完成情況的愈來愈嚴密的監督,反映為受託責任的愈來愈充實的內容。”

受託人所承擔的責任可依據法規、契約和慣例等來加以規範,亦即要有衡量受託責任完成情況的標準。受託人接受資源或決策權,只應按委託人的要求、委託人的標準去行事,而委託人的這種要求或標準正反映了委託人對受託人行為理想化的期望。所以,理論上的受託責任機制應該由委託人來控制。然而,在現實受託責任時代,由於委託人和受託人的多樣化形成了不同形式的受託責任關係,故誰能控制受託責任機制或過程是一個複雜的、難以絕對確定的問題。專家們研究後、認為委託人和受託人之間的控制與被控制關係有三種可能:

其一,受託人控制受託責任過程。董事與股東之間的受託責任關係即為此種情形。董事的權利幾乎是無限制的,他們可以利用審計師的工作來提高其賬項的公信力;也可以毫無阻力地繼續當選董事;他們以只對股東負責標榜自己,從而推卸他們應該承擔的、其他更為廣泛的受託責任。

其二,委託人控制受託責任過程。公司內部的受託責任即為此情形。任何企業及其他組織,其一切活動都是圍繞著受託責任來進行的。伴隨著企業經營規模的擴大化和經營多角化,使得企業內部的組織結構和管理層次發生變化。為了按照目標一致的管理原則實現反映企業整體受託責任的經營目標,保持穩定的企業效益,就必須賦予各層次管理人員以一定的責任和許可權,從而使內部受託責任實現多極化。在這種情形下,會計總是受託責任關係的中心。作為受託人的下級經管人(subordinate)應對上級經管人(supenor)負責,而上級經管人控制著賬項的形式,這就使下級經管人的權利受到有效的限制。

其三,誰能控制受託責任過程,需要通過委託人和受託人之間的持續不斷的鬥爭才能確定。在公營部門,各種組織或團體都對社會公眾負責,而社會公眾又難以搞清楚受託責任機制的運行,此時,這些組織或團體都會要求增加受託責任,以鞏固和加強自己的地位,中央政府如此,各地方政府、醫院和大學也同樣如此。現代社會,受託責任關係已普遍到任何一個國家、一個團體成員所擁有的資財,不得不由受託人管理,因此對受託人進行有效的控制,就顯得尤為重要,特別是社會主義國家的公營部門和企業。

受託責任的內容具有可計量性。由此產生的計量指標既有財務指標,也有非財務指標;既有定量指標,也有非定量指標;既有經濟指標,也有社會指標。關於受託責任內容及其分類,學者專家仁者見仁、智者見智。佩頓和利特爾頓教授在《公司會計準則導論》中將受託責任分作財產受託責任(accountability in property)和管理受託責任(accountability in management);前者屬於董事會、管理當局及全體員工對股東所承擔的責任,後者屬於員工對管理當局、管理當局對董事會所承擔的責任。庫珀和伊尻雄治教授合著的《科氏會計師辭典》將受託責任分成三類:貨幣受託責任(dollar accountability),指與流動資產流動及由此而發生的業務活動的責任;業務受託責任(operational accountability),指組織的管理當局有效使用全部資產及資源的責任;財產受託責任,指管理和報告資產的存在、存放地點、用途及相關情況的責任。彼得。伯德教授在其名著《受託責任:編制財務報告的準則》中,將受託責任按資財委託的主體不同分作公共受託責任(public accountability)和非公共受託責任(private accountability),倫敦大學的珀克斯教授也堅持這一觀點。伯德和珀克斯認為非公共受託責任包括兩部分,一部分直接產生於資財的委託,這是一種財產受託責任關係,如股東將其資財託付給董事會,另一部分產生於分權經營和管理分工,這是一種管理受託責任關係,如董事會分權給管理當局,最高管理當局又分權給下層管理當局等;公共受託責任也包括兩部分,一部分是公民通過議會將資源委託給中央政府或地方政府去管理,另一部分是中央或地方政府又將資源或決策權委託給社會公務員或地方政府官員,也包括各機構團體(如國企、醫院、大學)的官員。對公共受託責任頗有研究的斯圖爾特教授又提出一種“梯形受託責任理論”,梯級從高到低依次是方針受託責任(policy accountability)、規劃受託責任(programme accountability)、業績受託責任(performance accountability)、程式受託責任(process accountability)、正直及合法受託責任(accountability for probity and legality)。

不管受託責任的內容如何規範,但所有受託責任的內容必須加以計量,而會計和審計就是受託責任內容的最好計量者、控制者,是受託責任關係中聯繫委託人和受託人的橋樑。就會計、審計在受託責任機制中的運作看,管理會計是起始環節,它通過計畫、預算和控制等手段來確定、分解受託責任目標,並協助受託人完成受託責任目標,提出管理業績報告,這使得受託責任具有可計量性、可保證性、可操作性;財務會計是在受託人接受託付後,按照公認會計準則的要求,對受託責任的完成情況進行自我認定、自我計量,並定期編制各種受託財務責任報告,為委託人審核受託財務責任的完成過程和結果提供信息;審計是對管理當局自我認定、自我計量、自我編制的受託責任報告,按照公認審計準則和審計程式的要求,進行重認定、重評定、重判定。受託人利用會計信息,旨在於客觀、公正地反映其履行受託責任的過程和結果,並向委託人交待;委託人利用(經過審計的)信息,旨在判斷受託人對受託責任履行得如何,是否可以解除受託人的受託責任,他自己是否繼續做委託人。

在西方學術界逐漸形成一個羅切斯特公司受託責任學派,他們對受託責任會計和受託責任審計從理論到實踐進行了一系列的研究,取得了豐碩的成果。

現在,受託責任觀念已充盈著社會生活的方方面面,受託責任關係的發展已使委託人和受託人呈現多元化格局。現代的委託人可以是投資人、債權人、股東、納稅人、消費者,也可以是高一級的政府和管理當局;受託人可以是公司的董事會、總經理、部門經理,也可以是不同級別的政府部門及其官員。站在一般受託人的角度看,要想得到各式各樣委託人的託付,就必須創造高額的投資報酬來激勵這些委託人;站在公司董事或經理這一特定受託人的角度看,其生存與發展的情況如何,都與對各種股東的貢獻有關;在組織內部受託責任體系中還有一個分權經營問題。於是,受託責任就有一個外部受託責任和內部受託責任的劃分問題。在受託責任理論和實踐上還有一個“構成要素”問題,目前學者們的認識尚不一致,有的說是四要素,也有的說是七要素,但不論是誰,都認為審計是受託責任的基本構成要素,都認為必須由審計師獨立地審查各種受託責任報告,並就受託責任的完成情況發表一個客觀性意見。由此我們可以得出基本的受託責任審計觀:

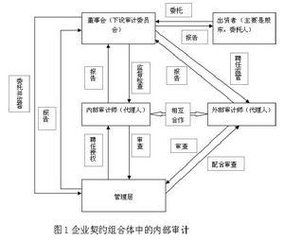

外部審計的發生與發展以組織外部的受託責任為基礎,而內部審計的發生與發展則以組織內部的受託責任為基礎。由於組織的外部各種委託人往往以外部標準來評價組織最高管理當局受託責任的履行情況,看其是否值得繼續信賴,故最高管理當局也會依據這些標準來評價其下屬各部門受託責任的履行情況。故內部受託責任的多極化是外部受託責任向組織內部的延伸,內部受託責任以完成外部受託責任為基本目標。既然組織內部受託責任深受外部受託責任的影響,那么組織的最高管理當局就一身兼二任:首先,對內,他是一個委託人,因為他要將總體受託責任按標準分配給下屬各級部門,下屬各級部門作為受託人應定期向最高管理當局報告對所承擔責任的履行情況,這是向組織外部委託人報告總體受託責任完成情況的基礎;另一方面,對外,他是一個受託人,因為他接受了委託人託付的各種資源,他要定期向外部委託人報告對所承擔責任的履行情況。管理當局只有成為內部受託責任的稱職委託人,才能成為外部受託責任的稱職受託人。所以,從本質上講,內外部受託責任的內容是一致的,這一點,設立有審計委員會的上市公司,表現得更為充分。