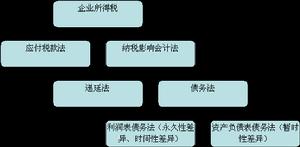

資產負債法

資產負債法簡介

資產負債法

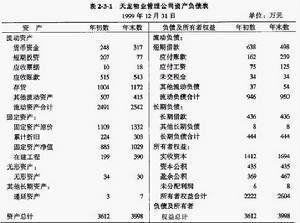

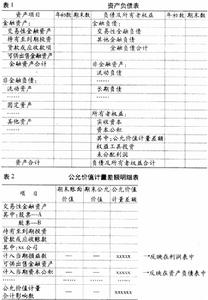

資產負債法遞延所得稅資產或負債通常劃分為流動項目和非流動項目,在負債表上列示。對於同一納稅主體的流動性遞延所得稅資產及負債應相互抵消,非流動性遞延所得稅資產及負債也應相互抵消,僅列示其淨額;但流動項目與非流動項目不得相互抵消,不同納稅主體的遞延所得稅資產及負債也不得相互抵消。

在具體確定某項遞延所得稅資產或負債是流動項目還是非流動項目時,通常按下列程式加以分析:

(1)與特定資產或負債相關的,則按相關資產或負債相同的分類劃分為流動或非流動項目。如資產或負債養活會造成暫時性差異轉回,則遞延所得稅資產或負債即與該資產或負債相關。

(2)與特定資產或負債無關的,則按預計轉回期間的長短加以分類。凡下一年度轉回的,列為流動項目;超過一年的營業周期作為劃分流動項目與非流動項目的標準,則遞延所得稅資產或負債也以此作為劃分標準。(3)將列為遞延所得稅資產及負債分別加總,再計算出流動項目淨額,如流動項目淨額為資產,則在資產負債表上列為流動資產;如為負債,則列在流動負債項下。

(4)將列為非流動遞延所得稅資產及負債分別加總,再計算出非流動項目淨額:如非流動項目淨額為資產,則在資產負債表的非流動資產中“其他資產”項目下列示。在資產負債表上,遞延所得稅資產或負債是以淨額列示的。

分類

資產負債法

資產負債法資產負債法又分資產負債表債務法與損益表債務法。資產負債表法核算遞延所得稅的概念依據是暫時性差異,而損益表法則是時間性差異。時間性差異側重於從收入和費用角度分析會計利潤和應稅所得之間的差異,因此損益表債務法以損益表為基礎,強調時間性差異形成與轉回是對本期所得稅費用的調整。暫時性差異側重於從資產和負債的角度分析會計利潤和應稅所得之間的差異,揭示的是某個時點上差異。

稅法與會計不一致導致資產或負債賬面金額與其稅基間差異。因此資產負債表債務法以資產負債表為基礎,從暫時性差異本質出發分析其產生原因及其對期末資產、負債的影響。暫時性差異除了包括收入或費用因會計與稅法上歸屬於不同期間而產生的資產或負債賬面金額與稅基之差異外,還包括因對資產或負債進行直接調整而產生賬面金額與其稅基不一致的非時間性差異。兩者核算結果不同、遞延所得稅餘額性質不同。

處理

企業所得稅處理由遞延法變更為負債法,其基本問題是在轉回年度如何將轉銷的遞延款金額由按原發生時的稅率確定改變為按轉回時的稅率確定。茲舉例說明如下:某企業某項固定資產原價40萬元,按稅法使用5年,按會計使用8年,採用直線法計提折舊,該企業每年稅前會計利潤100萬元。設企業所得稅率為33%,從第4年變為40%。顯然,在前五年,時間性差異產生納稅影響金額並予以遞延,後三年,時間性差異轉回。前五年為產生期,後三年為轉回期。由於時間性差異產生年度遞延法與負債法會計處理相同,因而在產生期二者如果相互轉換,則毋需進行會計調整;由於產生期兩種方法帳務處理相同,因而在轉回期第一年,即第六年,如果兩種方法相互變更,也不影響賬務處理。

比較

資產負債法

資產負債法《企業會計準則第18號——所得稅》明確規定必須採用納稅影響會計法進行所得稅核算。納稅影響會計法有兩種具體的核算形式:遞延法和資產負債法。這兩種方法對永久性差異以及在所得稅稅率不變的情況下的暫時性差異的處理方法相同,而當所得稅稅率發生變動時,兩種方法對暫時性差異的處理存在較大差異。遞延法下,在暫時性差異轉回之前的各年,均按當年適用的所得稅稅率計算確認暫時性差異對所得稅的影響金額,並計入“遞延稅款”,而當暫時性差異開始轉回時,則要按照轉回前各年採用的稅率順次結轉原來確認的遞延稅款。

可見,在遞延法下,暫時性差異轉回之年是會計處理的重點;而採用資產負債法,關注的重點則應在稅率發生變動的年份,稅率變更當年除要對當期產生或轉回的暫時性差異按變更後的稅率計算確認遞延稅款之外,還要將現行稅率減原稅率之差與截至變動前累計暫時性差異的乘積對遞延稅款的賬面餘額進行調整,並直接計入變化當期的所得稅費用。可見,遞延法下,若將所得稅稅率看作單價,暫時性差異看作數量,則其處理思路類似於發出存貨計價中的“先進先出法”;而資產負債法的處理思路類似於“市價法”。

[例]假設會計和稅法由於折舊方法不同而產生的暫時性差異如表1所示,並假設1991年、1992年所得稅稅率為33%,1993起年改為30%,至1996年再次發生變動,變為24%。

(1)遞延法下對該固定資產折舊引起的暫時性差異的處理

從表1可以看出,暫時性差異轉回之年是1995年,因此此前的1991年至1994年應採用當年適用的稅率,即1991年與1992年採用33%、1993年與1994年採用30%分別乘以各年的暫時性差異來計算確認“遞延稅款”,並記入該賬戶的貸方。

通過“T”字型賬戶可以看出,12042+8188+4335+482=3372+7225+7225+7225,表明暫時性差異原始產生總數與之後轉回總數相等;相應地,3973.86+2702.04+1300.50+144.60=-1112.76+2384.25+2384.25+2239.74,即產生與轉回的暫時性差異對所得稅影響金額也相等。這兩個等量關係在資產負債法下仍成立。

可見,遞延法下暫時性差異開始轉回之後的任何年份所得稅稅率再次發生變化,上述各年遞延稅款的計算結果不變,即從暫時性差異開始轉回的年度開始,遞延稅款的計算金額僅與以前產生暫時性差異的年度有關,與當期的稅率無關。

(2)資產負債法下對該固定資產折舊引起的暫時性差異的處理

資產負債法下重點是稅率發生變動的年份,即1993年和1996年。在稅率發生變動的年份,遞延稅款由兩部分構成,一是變動當期產生或轉回的暫時性差異按當期稅率計算的遞延稅款,二是截至稅率變動之前累計暫時性差異按現行稅率計算調整的影響金額。其他年份直接按當年適用的所得稅稅率計算確認當期發生或轉回的暫時性差異對所得稅的影響金額即可。

可見,與遞延法不同,資產負債法下若1995年之後的任何年份所得稅稅率再次發生變化,則在變化當年都要按上述方法對變更當年的遞延稅款賬面餘額進行調整,調整至現行稅率。另外,當所得稅稅率連續多次發生變動時,遞延法下只需關注暫時性差異轉回之前的變動,轉回之後的變動對其計算無影響;而資產負債法下,對於所得稅稅率的每一次變動都應進行處理。

通過以上分析可知,遞延法下“遞延稅款”的賬面餘額不能真實代表企業未來收款的權利或付款的義務,而採用資產負債法,則在稅率發生變動的當期,對遞延稅款的賬面餘額按照現行稅率進行調整,使之能代表真正的未來預付或應付稅款金額。資產負債法較之遞延法,在理論上更符合會計要素的要求。並且資產負債法下只需注意在稅率發生變化的年份按現行稅率對遞延稅款做出調整,其他年份均直接以暫時性差異產生數或轉回數與當期適用稅率之乘積確認遞延稅款借方或貸方即可,處理思路更加簡單,因此,新準則採納了與國際會計準則一致的做法,明確了企業在進行所得稅核算時只能採用納稅影響會計法中的資產負債法。

舉例

資產負債法

資產負債法例:某企業1990年12月25日購入一台設備,原價58000元,預計淨殘值200元。按稅法規定可按年數總和法計提折舊,折舊年限5年;會計上採用直線法計提折舊,折舊年限8年。在其他因素不變的情況下,假設該企業每年實現的稅前會計利潤為20000元(無其他納稅調整事項),所得稅稅率為33%,1991年至1998年會計折舊和稅收折舊如表1所示。

例:某公司1994年起股票在境外上市,1995年全年實現的稅前會計利潤為12500000元。該公司93年起所得稅稅率為55%,94年起所得稅稅率改為33%。該公司採用資產負債法進行所得稅的會計處理,由於時間性差異產生的遞延稅款借項預計可以轉回。該公司1995年其他有關資料如下:

1.該公司對甲企業的投資占甲企業40%的股份,1995年度甲企業實現的淨利潤為9500000元(甲企業的所得稅稅率為24%)。按稅法規定,長期股權投資收益以被投資企業宣告分配利潤時計算交納所得稅。

2.該公司1995年12月31日應收賬款餘額600000元,按賬齡分析法計提壞賬準備6000元。按稅法規定,壞賬準備按期末應收賬款餘額的5‰計提,可在交納所得稅前扣除。

3.該公司1995年12月31日存貨賬面實際成本8655000元,期末可變現淨值8600000元,存貨按成本與可變現淨值孰低法計價。按稅法規定,存貨變現損失以實際發生的損失在交納所得稅前扣除。

4.該公司1993年1月1日開始使用的某項固定資產原價960000元,會計上採用直線法分2年計提折舊,稅法規定按直線法分5年計提折舊(假設不考慮淨殘值因素)。

根據上述資料,要求計算1994年所得稅稅率變動對遞延稅款賬面餘額的調整數,以及1995年遞延稅款的年末餘額和1995年有關所得稅的會計分錄。