數學解釋

久期

久期 即 D=(1*PVx1+...n*PVxn)/PVx

其中,PVXi表示第i期現金流的現值,D表示久期。

通過下面例子可以更好理解久期的定義。

例子:假設有一債券,在未來n年的現金流為(X1,X2,...Xn),其中Xi表示第i期的現金流。假設利率為Y0,投資者持有現金流不久,利率立即發生升高,變為Y,問:應該持有多長時間,才能使得其到期的價值不低於利率為Y0的價值?

通過下面定理可以快速解答上面問題。

定理:PV(Y0)*(1+Y0)^q

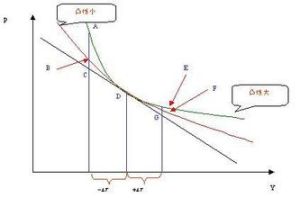

久期也稱持續期,是1938年由F.R.Macaulay提出的。它是以未來時間發生的現金流,按照目前的收益率折現成現值,再用每筆現值乘以現在距離該筆現金流發生時間點的時間年限,然後進行求和,以這個總和除以債券目前的價格得到的數值就是久期。概括來說,就是債券各期現金流支付所需時間的加權平均值。

久期 久期也稱持續期,是1938年由F.R.Macaulay提出的。它是以未來時間發生的現金流,按照目前的收益率折現成現值,再用每筆現值乘以現在距離該筆現金流...

數學解釋 另種含義 用途 久期定理 債券價格債券基金,又稱為債券型基金,是指專門投資於債券的基金,它通過集中眾多投資者的資金,對債券進行組合投資,尋求較為穩定的收益。根據中國證監會對基金類別的分類...

貨幣債券區別 趨勢 影響因素 特點 業績表現債券期貨是利率期貨 (Inter est Rate Futures) 的一種,是一個標準化的買賣契約,買賣雙方承諾以約定的價格,於未來特定日期,買賣一定...

概述 基本介紹 主要特點 主要功能 交易場所收益債券是指規定無論利息的支付或是本金的償還均只能自債券發行公司的所得或利潤中拔出的公司債券。公司若無盈餘則累積至有盈餘年度始發放,這種債券大多於公司改...

概述 高收益債券 市政收益債券 債券收益的稅收因素 參考資料修正久期對於給定的到期收益率的微小變動,債券價格的相對變動與其麥考利久期成比例。當然,這種比例關係只是一種近似的比例關係,它的成立是以債券的到期收益率很...

基本內容債券代持是指在銀行間市場通過不轉移實質所有權的交易,而請他人代其持有債券的業務。

含義 判定 區別對比 特徵及影響 風險防範本息分離債券作為零息債券的衍生產品,其產生和發展的主要原因在於滿足了投資者對於零息債券的巨大需求。 (1)對於投資者而言,本息分離債券的出現增加了投資機...

中國債券指數是全樣本債券指數,是總指數(all- bond index),包括市場上所有具有可比性的符合指數編制標準的債券,適合於那些持有債券類別較為復...

分類 用途 主要目的 主要原則 計算標準債券指數是反映債券市場價格總體走勢的指標體系。和股票指數一樣,債券指數是一個比值,其數值反映了當前市場的平均價格相對於基期市場平均價格的位置。債券指數的...

發展趨勢 指數特點 指數作用 債券指數