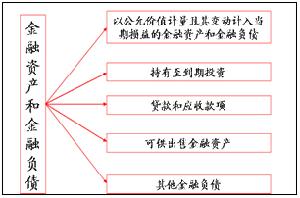

定義概述:

金融負債在初始確認時分為:

(1)以公允價值計量且其變動計入當期損益的金融負債;

(2)其他金融負債。注意:兩者不能重分類。

(一)以公允價值計量且其變動計入當期損益的金融負債概述

以公允價值計量且其變動計入當期損益的金融負債可進一步分為交易性金融負債和直接指定為以公允價值計量且其變動計入當期損益的金融負債。

(二)以公允價值計量且其變動計入當期損益的金融負債的會計處理

1.確認和終止確認

企業成為金融工具契約的一方並承擔相應義務時確認金融負債。金融負債的現時義務全部或部分已經解除的,才能終止確認該金融負債或其一部分。

2.初始計量和後續計量

企業初始確認金融負債,應當按照公允價值計量。對於以公允價值計量且其變動計入當期損益的金融負債,相關交易費用應當直接計入當期損益;對於其他類別的金融負債,相關交易費用應當計入初始確認金額。

注意:交易性金融負債產生時發生的相關交易費用計入 “投資收益”科目,而不是“財務費用”科目。

以公允價值計量且其變動計入當期損益的金融負債公允價值變動形成的利得或損失,除與套期保值有關外,應當計入當期損益(公允價值變動損益)。

例子:

【例題1·單選題】關於金融負債的初始計量,下列說法中錯誤的是( )。

A.企業初始確認金融負債,應當按照公允價值計量

B.對於以公允價值計量且其變動計入當期損益的金融負債,相關交易費用應當直接計入當期損益

C.對於以公允價值計量且其變動計入當期損益以外的金融負債,相關交易費用應當計入初始確認金額

D.對於以公允價值計量且其變動計入當期損益的金融負債,相關交易費用應當直接計入初始確認金額

【答案】D

【解析】企業初始確認金融負債,應當按照公允價值計量。對於以公允價值計量且其變動計入當期損益的金融負債,相關交易費用應當直接計入當期損益;對於其他類別的金融負債,相關交易費用應當計入初始確認金額。