原理

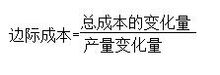

分數表達式

分數表達式理論上講邊際成本表示當產量增加1個單位時,總成本的增加量(這個總成本包括不變和可變成本)。

隨著產量(Output)的增加,邊際成本會先減少,後增加。

當產量很小時,可以理解為企業的設備沒有得到充分利用,因而產量很小,隨著企業僱傭更多的員工進行生產,生產設備的利用率也開始變大,假設增加的第一個工人對產量的貢獻是10,那么增加的第二個工人對產量的貢獻可能是15甚至更高,第三個會是30。這對應生產函式(Production Function)曲線的第一個階梯,即邊際產品(Marginal Product)隨著投入(Input)的增加以遞增的比例(Increasing Rate)增加(就是說增長率不是常數而是遞增的,從生產函式的斜率可以看出,斜率越大增長率越大),在這一階段產量的增加速度超過成本的增加速率,從而邊際成本隨著產量的增加而減少;隨著員工增加到一定程度時,企業變得擁擠,這時候每增加的一個員工依然會提高生產設備的利用率,但是這個利用率的提高會慢慢減慢下來(生活中我們稱之為窩工),這對應 生產函式的第二個階梯,即生產函式的斜率逐漸從第一個階梯時的最大值減少到0,當員工增加到某一程度,再增加一個員工時,這個員工對產量的貢獻將會是0,即邊際產量為0,在這一階段時,產量的增加速率從最大值逐漸減小到零,而成本的增加速率(每個員工的費用,加上每單位產品的成本)大於產量的增加速率,從而邊際成本增大。

即從邊際成本曲線(Marginal Cost Curve)可以看出它是一條向右上方傾斜的曲線,表示隨著產量的增加邊際成本遞增。

邊際成本

邊際成本而邊際成本遞增的根本原因就是邊際產品的遞減原則(Diminishing Marginal Product)。

邊際成本是指在一定產量水平下,增加或減少一個單位產量所引起成本總額的變動數。通常只按變動成本計算。邊際成本用以判斷增減產量在經濟上是否合算。它是在管理會計和經營決策中常用的名詞。例如,生產某種產品100個單位時,總成本為5 000元,單位產品成本為50元。若生產101個時,其總成本5040元,則所增加一個產品的成本為40元,即邊際成本為40元。當實際產量未達到一定限度時,邊際成本隨產量的擴大而遞減;當產量超過一定限度時,邊際成本隨產量的擴大而遞增。因為,當產量超過一定限度時,總固定成本就會遞增。由此可見影響邊際成本的重要因素就是產量超過一定限度(生產能力)後的不斷擴大所導致的總固定費用的階段性增加。

當增加一個單位產量所增加的收入(單位產量售價)高於邊際成本時,是合算的;反之,就是不合算的。所以,任何增加一個單位產量的收入不能低於邊際成本,否則必然會出現虧損;只要增加一個產量的收入能高於邊際成本,即使高於總的平均單位成本,也會增加利潤或減少虧損。因此計算邊際成本對制訂產品決策具有重要的作用。個體經濟學理論認為,當產量增至邊際成本等於邊際收入時,為企業獲得其最大利潤的產量。

作用

邊際成本作用就是研究成本變化規律,配合邊際收入,計算邊際利潤。

當邊際收入-邊際成本=邊際利潤>0時,方案可行。

當邊際收入-邊際成本=邊際利潤<0時,方案不可行。

但教材沒有涉及邊際收入、邊際利潤,這是其不足之處。

邊際成本的變化規律:

邊際成本的變動規律與平均成本的變動規律相似,也先隨產量增加而降低,達到一定規模後開始增加。只不過它達到最低時的產量比平均總成本及平均變動成本的較小,在平均總成本與平均變動成本達到最低點時,邊際成本等於平均成本。

邊際成本的計算:

長期邊際成本函式

長期邊際成本函式邊際成本計算方法很多,教材所承的方法並不是最好的方法,而且與概念不一致。但從應試角度,還應按其掌握。

教材邊際成本計算:新籌資的加權成本,即為邊際成本。

【例6】2002年企業資金120萬元,加權成本10%。2003年企業計畫新籌資金80萬元,80萬元的加權成本12%,分別計算籌資後的加權成本和加權成本增加。

【解】籌資後總資金=120萬+80萬=200萬元

籌資後加權成本=10%×120/200+12%×80/200=10.8%

籌資前後加權成本增加=10.8%-10%=0.8%

0.8%才是真正意義上的邊際成本。而教材將新籌資的加權成本12%作為邊際成本。

邊際成本的英文為:incremental cost或marginal cost。

區別

邊際成本和單位平均成本不一樣,單位平均成本考慮了全部的產品,而邊際成本忽略了最後一個產品之前的。例如,每輛汽車的平均成本包括生產第一輛車的很大的固定成本(在每輛車上進行分配)。而邊際成本根本不考慮固定成本。邊際成本法是管理會計的一種方法。用於計算企業一定時期產品或勞務的生產成本,對製成品和在產品、存貨計價,計量企業獲得的利潤。在邊際成本法下,企業所有的成本都要劃分為固定成本和變動成本。按照英國特許管理會計師工會定義;邊際成本法是一種會計制度,在此制度下,成本單位僅包括變動成本,某一時期的固定成本全部由邊際貢獻毛益中銷記。這樣處理固定成本和變動成本的理由是:每生產一件產品,變動成本都會起變化,而固定成本則不管產量多少都支付。因此,貢獻毛益首先用於彌補固定成本,如補償有餘就是利潤,補償不足就是虧損。

作為管理會計的一種方法,邊際成本在中國的會計工作實踐中運用還不是很廣泛,會計職能的發揮也受到一定限制,中國目前還沒有註冊管理會計師,而英國在1972年就開始了註冊管理會計師(CMA)的資格考試。隨著世界經濟一體化的迅猛發展以及適應中國加入WTO的要求,會計必須與國際接軌。如果說傳統意義上的財務會計是“總結過去”的話,那么管理會計就是“決策未來”。

指導作用

綜述

運用邊際成本法取得信息,對企業管理者進行相關分析和決策具有重要的指導作用。

優點

它克服了完全成本法的缺點,避免操縱短期利潤,有利於短期產量決策。

長期邊際成本

長期邊際成本在完全成本法下,計算產量和勞務成本的方法是在生產產品和勞務的直接成本上計入合理部分的生產間接費用(即間接成本)得出單位完全成本和總成本,非生產間接成本不包括在完全成本中,作為期間費用處理。完全成本法有賴於對產量的估計,企業一定時期的利潤在一定程度上取決於生產水平

而不是銷售水平。如果產量大於銷量,一部分固定成本就會推延到下一會計期抵減利潤,固定成本的性質被歪曲了。適用於特殊訂貨的訂價決策,特殊訂貨決策主要是指在企業生產能力過剩的情況下是否接受訂貨的決策。由於生產技術的發展,大多數企業的生產效率的大大提高,所以企業往往未能盡用其生產能力。這時作為企業的管理者對特殊訂貨如何決策顯得尤為重要。以機修廠為例,相信更能說明這一點,因為機修廠經常活源不足,生產能力過剩。假設,機修廠生產某種備件的最大能力是12000件/年,已簽訂了10000件的加工契約,每件售價1200元,單位完全成本1000元,其中:固定部分(折舊等)200元,變動部分(直接材料、人工等)800元,剩餘生產能力無法轉移。現有一客戶,準備以900元/件的價格追加定貨1000件,追加定貨無特殊要求,也不需要投入專屬設備,是否能

接受此批定貨呢?按照習慣的決策理念是不能接受此定貨的。因為按照完全成本法計算的單位生產成本是1000元,而客戶只願支付900元/件,每件虧損100元。雖然企業生產能力有富餘,但也不能賠錢乾。但是,引入邊際成本法其結論就不同了。

本量利分析

本量利分析就是分析總成本、收入(企業最終利潤)和企業產銷量之間的關係。它也是建立在邊際成本法基礎上的,在企業的實際套用中主要是進行保本分析和目標預測。

1)保本分析

保本分析也屬於本量利分析的範疇,它是在相對狹窄的範圍內討論成本、收入和銷量之間的關係。保本就是利潤為零,保本點就是收入和成本總額相等的銷售量水平。

2)目標預測

所有本量利分析都是建立在以下公式的基礎上:

利潤=銷售收入-變動成本總額-固定成本總額

這一公式是邊際成本法下利潤計算的數學表達式。運用公式中各要素有助於企業管理者進行預測和決策。

由此可見,該新產品要實現年利潤80萬元的目標,年銷售量必須達到16667件。這就為企業管理者合理安排生產、組織行銷提供了比較可靠的信息,使管理者決策心明眼亮,有的放矢,避免了盲目性和決策失誤。

實際套用

從邊際成本遞增

從邊際成本遞增運用邊際成本法取得信息,對企業管理者進行相關分析和決策具有重要的指導作用,

以下幾個方面闡述了其在企業實際工作中的套用:它克服了完全成本法的缺點,避免操縱短期利潤,有利於短期產量決策。

在完全成本法下,計算產量和勞務成本的方法是在生產產品和勞務的直接成本上計入合理部分的生產間接費用(即間接成本)得出單位完全成本和總成本,非生產間接成本不包括在完全成本中,作為期間費用處理。完全成本法有賴於對產量的估計,企業一定時期的利潤在一定程度上取決於生產水平而不是銷售水平。如果產量大於銷量,一部分固定成本就會推延到下一會計期抵減利潤,固定成本的性質被歪曲了。例如:

某企業生產一種零部件產品,其生產性費用為:直接材料10元/件,直接人工5元/件,變動製造費用(能源)7元/件,固定制造費(折舊)4000元。其非生產性費用為:管理費用(保險)400元,銷售費用:其中變動費用3元/件(買一送一),固定費用(廣告費)600元。期初庫存為0,本月生產1000件,銷售600件,售價40元/件。

1、用完全成本法計算的利潤如下:

單位生產成本:10+5+7+4000÷1000(件)=26元

銷售收入:600件×40=24000元

減:銷售成本:600件×26=15600元

毛利:8400元

減:期間成本:600件×3+400+600=2800元

淨利:5600元

在完全成本法下,400件庫存中有固定費用(折舊)1600元(4000÷1000件×400件)

作為存貨,虛增了資產和當期利潤。同時也可以看出,在完全成本法下,企業很難正確作出是否應該增產或減產的決策,因為產品或勞務的吸收成本中包括固定成本要素,而固定成本與企業的產量無關。

2、用邊際成本法計算的利潤如下:

單位生產成本:10+5+7=22元

銷售收入:600件×40=24000元

減:銷售成本(全部變動):600件×(22+3)=15000元

貢獻毛益:9000元

減:全部固定:4000+400+600=5000元

淨利:4000元

由此可見,在邊際成本法下,利潤與銷售量直接相關,而與產量無關。兩種方法計算的利潤差額正好是完全成本法下期末庫存產品中所含的固定費用數。所以,用邊際成本法更能準確地反映企業實際利潤。同時,也可以看出,由於固定成本與產量增減無關,在短期增減產量決策時,不必考慮固定成本因素,因此,邊際成本法對企業管理者短期產量決策是非常有用的。

研究意義

總之,邊際成本法作為管理會計的一種方法,其優點是顯而易見的:它不依靠估計、假定和預測來計算單位成本,生產成本僅包括變動成本,這樣可以準確反映企業在實務上是如何發生的;與完全成本法相比,銷售量與利潤直接相關,更能準確反映實際利潤的多少.

由於固定成本與產量增減無關,在現有固定成本最大產量範圍內增減產決策時,不必考慮固定成本因素,對決策者是非常有用的;以邊際成本法計算的成本及所編制的會計報告比用完全成本法更容易理解。

雖然邊際成本法有若干優點,但也不是十全十美的,在實際套用中還有不足之處值得注意:如邊際成本法下企業的所有成本都要劃分為固定成本和變動成本,而實際運做中有時難以準確劃分。以長期來看,沒有會計成本是固定的,固定成本也不例外。長遠來說都是變動成本,但邊際成本法在計算成本時不承認一點。再如,由於邊際成本法下成本中不包含固定成本,但是它沒有注意到這樣一個事實,即產量上升,每單位的總成本實際上會下降;反之則上升,因為固定成本總額與產量變動無關,所以每多生產出一件產品,則固定成本會被分成更小的數目,就使每個單位的總成本會隨之下降。另外,邊際成本法作為製成品和在產品、存貨的一種計價方法,還不為財務會計所承認。所以在實際套用中,要注意揚長避短,靈活運用,不能生搬硬套。

相關報導

《中國日報》報導:

Energy-related industries will have to face incremental costs to improve their carbon efficiency, but ultimately, such incremental costs will have to be shouldered by the consumers,.

為改善碳使用率,能源相關產業將增加邊際成本,但最終,這些邊際成本還是會轉移到消費者身上。

在中國公布carbon emissions target(碳減排目標)後,有關專家正對所增加的incremental cost,以及如何提高energy efficiency(能源使用率)進行研究。目前多數工業使用的仍是fossil fuel(化石燃料),因此我國正研究增收carbon tax(碳稅,煙塵排放稅),鼓勵公眾改行low-carbon lifestyle(低碳生活方式),並對energy-saving appliances(節能器具)給予financial subsidies(財政補貼)。