簡介

少兒保險

少兒保險少兒保險,簡單地說就是以未成年人作為被保險人的保險。與成人保險最大的區別在於:從保障的意義上說,成人保險保障的是被保險人未來創造收入的能力,而少年兒童尚不具備創造收入的能力。所以,為避免人壽保險中的道德風險,很多國家都對少兒保險的壽險保額規定上限,中國法律的規定是5萬元(京滬穗等少數經濟發達城市是10萬元)。但含壽險責任的重大疾病保險保額不受此限制。

特點

少兒保險

少兒保險1、可以讓教育金得到有效的保證:少兒教育保險通常具有兩全的功能,保險期限內身故,保險公司給付的保險金通常是所繳保險費的幾倍,平安無事則給付教育金。還可以附加一些健康保障。萬一父母發生嚴重的不測,也可以保證給付教育金,而且豁免以後的應交保費。這一點是銀行存款所無法比擬的。這是最關鍵的一點。

2、額度高。教育儲蓄帳戶最高限額為2萬,而少兒保險中的教育金投保上限達300萬。教育選擇越來越廣泛,教育費用也越來越高,因此,高額的教育金能夠更好地滿足廣泛的教育需求。

3、期限長。教育儲蓄只有一年、三年和六年三種存期,而少兒保險的繳費期最長可以達十八年。在教育金相同的情況下,交費期限越長,每次繳納的錢就越少,從而減緩生活壓力。

4、教育金種類多。教育儲蓄零存整取,一般只能作為一項教育金;而少兒保險的教育金種類齊全,包含國中、高中和大學教育金,並且可以自由組合。

5、適用範圍廣。教育儲蓄的對象是國小四年級(含四年級)以上的學生,而少兒保險的對象是出生滿60天至17周歲的群體。因此,有更廣泛的群體可以享受少兒保險的好處。

6、便捷性強。教育儲蓄採取每月固定存款的方式,如果存三年期將要跑36趟銀行,如果存六年期更是要跑72趟銀行;而少兒保險一般採取躉繳或者年繳的方式,並且到每年的繳費日,保險公司都會派專人來收取。

7、理財功能強。儘管教育儲蓄免除利息稅,少兒教育險也享有此類待遇。而且少兒教育金能夠參與分紅,部分抵禦通貨膨脹。

種類介紹

少兒保險

少兒保險少兒保險險種有很多種,包括意外傷害、住院醫療、重大疾病給付、教育基金、養老、儲蓄分紅保險等。

1、少兒生存金保險。

該保險需要針對少年兒童在不同的生長階段提供相應的生存保險金。比如國小、國中、高中和大學幾個時期的教育基金,參加工作以後的創業基金,婚嫁基金甚至還有退休之後的養老基金等。使被保險少兒在一生的各個特定階段都可儲備一筆基金,減輕父母親的經濟負擔,充分體即父母對子女的呵護和關愛之意。

2、少兒意外死亡及傷殘保險。

該保險對被保險少兒一旦發生意外事故導致死亡和傷殘提供保障。一般均附加在少兒生存金保險中,而不單獨設立險種。

3、少兒疾病醫療保險。

該保險對被保險少兒因患疾病而產生的治療、住院和手術等費用提供保障。按照我國目前的醫療制度現狀,少年兒童這一年齡段基本上處於無醫療保障狀態。因此,商業保險公司開辦少兒醫療保險的前景十分可觀。

4、少兒教育保險。

孩子的教育是一件大事,是父母的重要責任和義務。教育的過程是持續的,背後所需要付出的經濟代價是高額和巨大的,需儘早準備。這就要求父母為孩子將來的教育費用作長期性的準備計畫,帶有強制儲蓄的概念,以確保孩子將來獲得高質量教育所需的資金。

少兒保險,投保注意年齡段

幼兒時期(0~6歲)

由於新生兒死亡幾率大,學齡前兒童抵抗能力差,容易得一些流行性疾病,而以死亡為給付條件的險種一般醫療賠付比例不高。所以建議多買些住院醫療補償型的險種。國小時期(7~12歲)

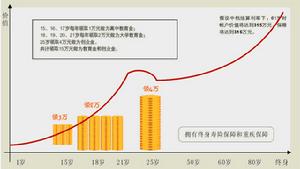

由於意外傷害隱患很大,應適當增加意外險的投入,並且在條件允許的情況下考慮未來教育金的儲蓄。當然如果家庭條件很好,應該在孩子出生後不久就考慮未來教育金的儲蓄,這樣每年保費負擔可以減少。少年時期(12~18歲)

如果此時還沒有買教育類的保險產品,可以不必局限於少兒保險,因為一些針對成人的險種14歲以上就可以購買。這類險種中,宜選擇返還時間間隔短的分紅產品,這樣可以在一定程度上替代教育金給付。當然,也可以考慮繳費和支取都非常靈活的萬能壽險。這類險種不僅有保障性,還有很高的投資性。大人孩子都可以受益購買少兒保險應該未雨綢繆

隨著“80後”一代逐漸進入婚嫁生育年齡,新一輪人口生育高峰正在形成,而隨著物價的增長,養育孩子的費用節節攀升。據測算,養一個孩子幾十萬元的開銷,如果遇到重大疾病,花銷則更難以想像。友邦保險專家支招,建議投保少兒險,做到未雨綢繆。

優先考慮意外、醫療及重大疾病險。保險的風險轉移功能,不但可以幫助規劃孩子的教育金儲備,還可以在某些不幸發生的時候,讓沉重的醫療費不再成為負擔。友邦保險專家建議,為孩子購買保險時應先考慮意外險、醫療險、重大疾病險等保障型保險,在此基礎之上,再考慮購買教育類保險。保障型少兒險主要為孩子提供意外保障和解決醫療問題,此類險種的優勢是繳納不多的保費,卻能獲取較高額的保障。

及早規劃教育金守護兒女成長。教育支出持續高漲,提前籌備教育費用更顯得必要。教育類少兒險主要是為子女準備教育金,針對少年兒童在不同的生長階段提供相應的生存保險金,比如幾個上學時期的教育基金,參加工作的創業基金,婚嫁基金等,減輕家長的經濟負擔。

以購買保險的形式來為子女籌措教育費用,每月按時繳費,可以達到強制儲備的目的。一旦父母發生意外,如果購買了“可保費豁免”的保險產品,孩子不僅免繳保費,而且保險契約繼續有效。

購買理由

媒體關注少兒保險

媒體關注少兒保險少兒身體機能發育不完善,抵禦疾病侵蝕的能力較弱,所以孩子患病尤其是患重大疾病的風險加大,一些原來在成年人中發病率較高的疾病,已經呈現低齡化發展趨勢。

而且少兒生性好動,自我保護意識和能力又較差,再加上家長安全意識也不夠強,所以幼兒在日常生活中或者遊戲活動中發生意外的機率顯然較成人高,意外傷害已被視為幼兒的一大殺手。據調查顯示,目前意外傷害已經成為我國14歲以下兒童的第一死因,具有發生率高、死亡率高的特點。如溺水、中毒、動物咬傷、建築物倒塌、交通事故、治安事故、玩耍打鬧致傷等,都是當前意外傷害和死亡的重要因素。

除了以上兩點為家庭帶來巨大的精神痛苦和經濟壓力外,日益增長的教育費用也成為家庭所面臨的一筆不小的開支,所以越來越多的家長認識到,通過保險儲蓄足夠的教育基金也是一條重要的途徑。

為孩子購買保險,不僅可以緩解困難來臨時的經濟壓力,而且也是為將來儲備一定的經濟保障。

購買原則

少兒保險附加條件

少兒保險附加條件二、保障第一,收益第二。有的家長手中有好幾份分紅型的教育金保險,可是卻沒有一份涉及意外、疾病的保障型產品。專家建議,應最先考慮孩子的健康和成長的保障問題,購買順序應為意外險、醫療險、教育險,其他險種可酌情補充購買。

三、福利性保險一定要買。隨著我國社會保障的覆蓋面不斷擴大,兒童也可以享受醫保了,如各地推出的“一老一小”保險,保費低,保障力度大。不過,兒童醫保一般限戶籍地兒童投保,但跨地區的兒童可購買學平險,後者雖然是商業保險,保費大多在100元以內,除了醫療外,還賠付意外傷亡。

四、不必重複投報銷型保險。一旦患病,保險理賠有兩種,按費用比例報銷理賠和定額給付。費用報銷型保險多投無用,定額給付型則是多投多給。

五、不得超額投保。目前保險監管機構規定,17歲以下未成年人的身故保額不能超過10萬元。也就是說,如果家長為了多一份保障,在多家保險公司重複投保,保額超過10萬元的部分將無法獲得理賠。

六、保費勿超大人。國際上一般將保費支出控制在家庭總收入的30%以內,考慮到我國實際,家庭保費支出在家庭收入的20%左右為宜,由於大人的保費相對較貴,所以小孩的保費支出最好比大人少。

七、保險期限別太長。據調查,有相當多的家長為孩子投保養老保險。對於資金不是特別寬裕的家庭,尤其是大人自己的養老金都沒有儲備足的情況下,考慮孩子的養老問題確實沒有必要。因此,為孩子買保險時,保險期限應以到其大學畢業時為宜,之後就應當讓孩子自食其力了。

八、要有保費豁免功能。家長在選擇少兒保險產品時,要儘量購買帶有保費豁免條款的保險產品。保費豁免是指,如果投保人完全喪失續繳保費能力,投保人可以不用再繳納後續保費,而保險契約仍然有效。但不同的公司、不同的保險產品對於保費豁免權的設定可能存在一定區別,因此,消費者在實際購買時應仔細閱讀相關條款。

九、投保宜早不宜遲。開始投保時年齡越小,所繳保費就越便宜,所買的壽險就越划算。由於人壽保險的保險金給付是免徵各項稅賦的,按照國外通常的思路,可以以幫助子女買保險的方式,將財產轉移到子女名下,從而達到避稅的目的。

十、“白紙黑字”要看清。保險公司會在保險宣傳單上刊登重要的注意事項,比如“除外責任”、“收益不能保障”之類。只不過,這類文字的字型經常是小六號,比宣傳單一般字型小。因此一定要留意字號最小的部分,往往這些才是“精華”所在。

購買程式

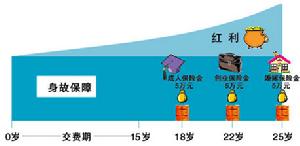

少兒保險示意圖

少兒保險示意圖程式一:確定保險需求及投保的目的,要根據自己的需求選擇投保種類,因為只有需求明確了才能買到最適合自己孩子的保險。

程式二:選擇合適滿意的保險公司

隨著中國加入WTO,在中國出現的保險公司也越來越多,國內的,國外的,合資的,股份的,那么選擇投保的保險公司便成為一個重要的問題。買保險就是買終身的保障,不僅要看保險種類、保險費的支出,同時更要看保險公司的信用、實力及服務水平。

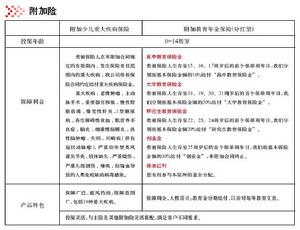

程式三:選擇所需要的險種

少兒保險險種有很多種,包括意外傷害、住院醫療、重大疾病給付、教育基金、養老、儲蓄分紅保險等,一定要根據自己的需求及實際情況選擇投保種類。

程式四:確定投保資金:保險的保障不是完全靠金錢來衡量的,保險是每個人都能夠享受的權利,任何家庭都應該有能力購買。量入為出,先保障家庭的日常開支,不要讓投保成為您的負擔。

程式五:出險後如何獲得理賠,誰都不願意遭受不幸,但痛苦之餘,我們還是要保持清醒的頭腦,爭取屬於自己的那份權利。任何一家保險公司在接到報案後都能夠在10日內辦理完理賠相關事宜,但前提是家長必須積極配合,手續資料一定要準備齊全。

好處

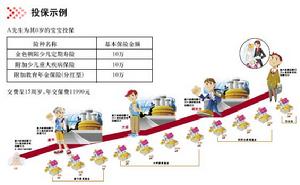

少兒保險分析圖

少兒保險分析圖1、風險轉移,保障家庭生活安定:如果子女出生不久,就為其投保一份少兒險,待他成年時,這張保單就是最佳的禮物。從跌跌撞撞到步履穩健,孩子要走的路很長,家長也許沒辦法呵護孩子一輩子,卻能夠藉助壽險傳達永不止息的愛,幫助孩子安然度過每一個難關。

2、保費便宜:兒童意外機率低於成人,保險費自然低,年齡越小,所繳保費就越划算。如:30歲男子保費是1歲男童的3.5倍。

3、承保機會大:年紀越大,身體毛病越多,小時候的疾病有時會影響未來,早投保可避免被加費或拒保。

4、建立良好的長期規劃:教育孩子及早了解有關壽險的項目和優點,灌輸良好的風險管理觀念。

5、減輕子女將來的負擔:當子女成人時,保險已繳費期滿,不需再繳納保險費即可擁有多重保障。

6、建立教育和創業基金:依據子女上高中、大學等不同的成長階段,提供教育、創業、婚嫁基金。

7、節稅規劃:壽險有節稅的權利。

8、保險金給付完全免稅:稅法規定,人壽保險的保險金給付免徵各項稅賦。

9、轉移財產給子女:以幫助子女買壽險的方式,將財產轉移到子女名下。

10、訓練子女責任感:養成小孩良好的價值觀,長大後協助分擔保險費,以培養責任感 。

少兒保險投保誤區

隨著孩子的不斷成長,不少家長想為孩子購買少兒保險以增加保障。但保險專家提醒,目前家長在投保少兒保險時應避免以下幾個誤區。

誤區一:少兒保險越多越好。由於少兒險比成人險便宜,一些家長總想為孩子多買幾份保險。“少兒保險不能重複投保。”重慶保險專家說,為防範道德風險,保監會特別規定了未成年人身故保險金最高限額(一般在5萬元-10萬元之間),因此少兒保險的身故保障在10萬元左右即可。

誤區二:購買少兒教育金保險不划算。“少兒教育金保險確實存在收益率偏低問題,但給孩子買保險更多考慮的應該是保險保障問題。”重慶保險專家說,少兒教育金保險的一大優勢是,少兒教育金保險一般都帶有保費豁免條款,即在繳費期間,如果家長發生意外或者罹患重疾而失去繳納保費能力,保險契約依然有效,孩子上學所需的花費仍能得到保障。

誤區三:最好為孩子準備一份終身壽險。保險專家說,終身壽險只有在孩子身故以後,才能獲得保險賠付。因此,家長在孩子年幼時就為孩子考慮終身保障問題,顯然為時過早。此外,保險產品在不斷更新,等孩子長大後,他們自己買保險也許會更好。

誤區四:不要為孩子投保重疾險。保險專家說,隨著住院、手術等醫療費用越來越高,一旦孩子罹患重病,對一個普通家庭來說將是不能承受之重。

因此,在經濟條件許可的情況下,家長最好還是要為孩子買一份少兒重疾險,以備不虞之需。

盤點保險險種

| 保險是指投保人根據契約約定,向保險人支付保險費,保險人對於契約約定的可能發生的事故因其發生而造成的財產損失承擔賠償保險金責任,或者當被保險人死亡、傷殘和達到契約約定的年齡、期限時承擔給付保險金責任的商業保險行為,進行經濟補償或給付的一種經濟形式。保險是最古老的風險管理方法之一。 |