![套利交易[金融術語]](/img/7/6fa/nBnauM3X2ADO2kjNzgTM3IDN0UTMyITNykTO0EDMwAjMwUzL4EzLwUzLt92YucmbvRWdo5Cd0FmL0E2LvoDc0RHa.jpg "套利交易[金融術語]")

套利交易

套利交易是指利用相關市場或相關電子契約之間的價差變化,在相關市場或相關電子契約上進行交易方向相反的交易,以期望價差發生變化而獲利的交易行為 。

這裡的期貨契約既可以是同一期貨品種的不同交割月份。也可以是相互關聯的兩種不同商品的契約。還可以是不同期貨市場的同種商品契約。套利交易者同時在一種期貨契約上做多的同時在另一種期貨契約上做空。通過兩個契約間價差變動來獲利,與絕對價格水平關係不大。套利交易已經成為國際金融市場中的一種主要交易手段,由於其收益穩定,風險相對較小,國際上絕大多數大型基金均主要採用套利或部分套利的方式參與期貨或期權市場的交易。隨著中國期貨市場的規範發展以及上市品種的多元化,市場蘊含著大量的套利交易機會。套利交易已經成為一些大機構參與期貨市場的有效手段。

在進行套利交易時,投資者關心的是契約之間的相互價格關係,而不是絕對價格水平。投資者買進自認為價格被市場低估的契約,同時賣出自認為價格被市場高估的契約。如果價格的變動方向與當初的預測相一致;即買進的契約價格走高,賣出的契約價格走低,那么投資者可從兩契約價格間的關係變動中獲利。反之,投資者就有損失。

套利分類

套利交易可分為兩種類型:

一是期現套利,即在期貨和現貨之間進行套利;

二是對期貨市場不同月份之間、不同品種之間、不同市場之間的價差進行套利,被稱為價差交易。根據操作對象的不同,價差交易又可分為跨期套利、跨品種套利和跨市套利三種。

⑴期現套利

⑵跨期套利

根據交易者在市場中所建立的交易頭寸不同,跨期套利可以分為:

牛市套利

熊市套利

蝶式套利

兀鷹式套利

⑶跨市場套利

⑷跨品種套利

外匯市場

外匯市場的套利交易

外匯市場的套利交易在外匯市場上同樣可以進行套利交易。例如投資者可以從銀行等機構借入低利率貨幣(例如日元和瑞士法郎),然後在外匯市場中換成高利率貨幣(例如澳元、紐西蘭元以及英鎊等)資產。由於持有高息貨幣所收入的利息遠高於借入低息貨幣所付出的利息,如果這一差額同時也能彌補由於匯率波動可能發生的損失,就會有可觀利潤。而一旦這種交易在外匯市場上盛行,並被大多數市場參與者所認同後,則低息貨幣會持續被市場拋空,高息貨幣被不斷買入,最終結果就是低息貨幣不斷貶值,而高息貨幣則持續升值。這使投資者不僅有利差收益,同時也有匯率上的收益。

主要特點

套利交易與通常的投機交易相比具有以下特點:

較低的風險

不同期貨契約的價差變化遠不如絕對價格水平變化劇烈,相應降低了風險。尤其是迴避了突發事件對盤面衝擊的風險。由於雙邊持倉,主力機構很難逼迫套利交易者斬倉出局。

方便大資金進出

套利交易本身需要大量資金,所以能夠吸引大資金進場交易。

長期穩定的獲利率

套利交易的收益不象單邊投機那樣大起大落,同時由於套利交易是利用市場上不合理的價差關係進行操作。而多數情況下不合理的價差很快就會恢復正常,因此套利交易有較高的成功率。

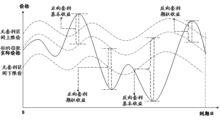

套利模式

大豆和天然橡膠套利交易示意圖

大豆和天然橡膠套利交易示意圖主要的套利模式有跨期套利、跨商品套利和跨市套利三種。

跨期套利

跨期套利是買賣同一市場同種商品不同到期月份的期貨契約,利用不同到期月份契約的價差變動來獲利的套利模式。右圖是大豆及天然橡膠品種的套利交易示意圖。

跨品種套利

跨品種套利是利用兩種不同的但相互關聯的商品之間的價格變動進行套期圖利。即買入某種商品某一月份期貨契約的同時賣出另一相互關聯商品相近交割月份期貨契約。主要有(一):相關商品間套利。(例如銅和鋁之間的套利交易。)(二):原料與成品之間套利(如大豆與豆粕之間的套利。)

跨市場套利

跨市場套利是在某一期貨市場買入(賣出)某一月份商品期貨契約的同時在另一市場賣出(買入)同種契約以期在有利時機對沖獲利了結的交易方式。

套利交易按是否交接實物又分為實盤套利和虛盤套利。套利一般情況下儘量不接實盤,通過不同契約的價差變動來獲利。隨著實踐交易經驗的豐富和大資金的介入,許多企業開始將期貨與現貨相合將套期保值理論進一步發展,以更加積極的姿態將保值的目標上升到增值。這樣實盤套利也越來越受到投資者關注。

套利模式

在《量化投資—策略與技術》一書中(丁鵬著,電子工業出版社,2012/1),將套利交易模式總結為4大類型,分別為:股指期貨套利、商品期貨套利、統計和期權套利。

股指期貨套利

股指期貨套利是指利用股指期貨市場存在的不合理價格,同時參與股指期貨與股票現貨市場交易,或者同時進行不同期限、不同(但相近)類別股票指數契約交易,以賺取差價的行為。股指期貨套利分為期現套利、跨期套利、跨市套利和跨品種套利。

商品期貨套利

與股指期貨對沖類似,商品期貨同樣存在套利策略,在買入或賣出某種期貨契約的同時,賣出或買入相關的另一種契約,並在某個時間同時將兩種契約平倉。在交易形式上它與套期保值有些相似,但套期保值是在現貨市場買入(或賣出)實貨、同時在期貨市場上賣出(或買入)期貨契約;而套利卻只在期貨市場上買賣契約,並不涉及現貨交易。商品期貨套利主要有期現套利、跨期對套利、跨市場套利和跨品種套利4種

統計套利

有別於無風險套利,統計套利是利用證券價格的歷史統計規律進行套利的,是一種風險套利,其風險在於這種歷史統計規律在未來一段時間內是否繼續存在。統計對沖的主要思路是先找出相關性最好的若干對投資品種(股票或者期貨等),再找出每一對投資品種的長期均衡關係(協整關係),當某一對品種的價差(協整方程的殘差)偏離到一定程度時開始建倉——買進被相對低估的品種、賣空被相對高估的品種,等到價差回歸均衡時獲利了結即可。統計對沖的主要內容包括股票配對交易、股指套利、融券對沖和外匯套利交易。

期權套利

期權(Option)又稱選擇權,是在期貨的基礎上產生的一種衍生性金融工具。從其本質上講,期權實質上是在金融領域將權利和義務分開進行定價,使得權利的受讓人在規定時間內對於是否進行交易行使其權利,而義務方必須履行。在期權的交易時,購買期權的一方稱為買方,而出售期權的一方則稱為賣方;買方即權利的受讓人,而賣方則是必須履行買方行使權利的義務人。期權的優點在於收益無限的同時風險損失有限,因此在很多時候,利用期權來取代期貨進行做空、套利交易,會比單純利用期貨套利具有更小的風險和更高的收益率

主要作用

套利交易在期貨市場起到兩方面的作用:

其一,套利方式為投資者提供了對沖機會;

其二,有助於將扭曲的市場價格重新拉回來至正常水平。

在外匯交易市場中,貨幣都是成對進行交易的 (例如, 買入USDCHF,相當於在買入美元的同時賣出瑞士法郎);您需要為賣出的貨幣支付利息,同時可以因為買入的貨幣而獲得利息。

套利交易在外匯現貨市場的特殊性在於:利息是按天計算並支付的,技術上講,您的所有倉位在一天交易結束的時候都是會被關閉的;只不過這一步我們作為交易者是看不到的;經紀商實際上會在每天晚上先關上您的倉位;再重啟開一個同樣的倉位;同時根據您所持貨幣的種類決定到底是支付還是收取隔夜利息。

另外一個使套利交易在外匯現貨市場受歡迎的原因是經紀商提供的高槓桿,外匯交易都是基於保證金的,您只需要支付很小的一部分資金其他部分,由您的經紀商墊付:常見的槓桿比例有50倍,100倍和200倍等等…

如何進行

接下來,我們來看看到底如何操作套利交易.

喬伊,我們的一名交易者,使用10,000美元參與外匯交易。他選擇了一種利息差在4%的貨幣對,購買了1手,按100倍槓桿繼續;喬伊花費1,000美元控制了100,000美元的倉位..

接下來的一年會發生什麼呢? 有三種可能性:

⒈倉位虧損。喬伊選擇做多的商品一路大跌,最差的情況就是經紀商強制平倉,最終只剩下1,000美元保證金.

⒉倉位價值基本不變。這種情況,喬伊並沒有因為倉位盈利或虧損;但是獲得了4%的利息收益,100,000美元的4%是4,000美元,相對於喬伊的1,000美元,收益率為40%!

⒊倉位盈利。喬伊做多的貨幣對大漲,不只獲得了4,000美元的利息收入,還大賺了一筆!

槓桿是這裡的關鍵,它是套利交易在外匯交易市場頗受歡迎的根本原因。

優點不足

![套利交易[金融術語]](/img/6/d06/wZwpmL2ADMwUzMygjM1ATN0UTMyITNykTO0EDMwAjMwUzL4IzLzYzLt92YucmbvRWdo5Cd0FmLyE2LvoDc0RHa.jpg) 套利交易[金融術語]

套利交易[金融術語]商務印書館《英漢證券投資詞典》解釋:套利交易 hedge;hedging。亦作:對沖交易。為了避免金融產品投資損失所採用的交易措施。最基本的方式為採用買進現貨賣出期貨或賣出現貨買進期貨,廣泛使用於股票、外匯、期貨等領域。對沖或套利交易的初衷是降低市場波動給投資品種帶來的風險,鎖定已有投資成果,但很多專業投資經理和公司將其用來投機盈利。單純進行對沖投機的風險很大。

套利交易風險小回報穩定,對於大資金而言,如果單邊重倉介入,將面臨持倉成本較高、風險較大的不足,反之,如果單邊輕倉介入,雖然可能降低風險,但其機會成本、時間成本也較高。因此整體而言,大資金單邊重倉抑或單邊輕倉介入期市,均難以獲得較為穩定和理想的回報。而大資金如以多空雙向持倉介入期市,也就是進行套利交易,則既可迴避單邊持倉所面臨的風險,又可能獲取較為穩定的回報。

套利修正優點

更低的波動率

由於套利交易博取的是不同契約的價差收益,而價差的一個顯著優點是通常具有更低的波動率,於是套利者面臨的風險更小。一般而言,價差的波動比期貨價格的波動小得多。例如,上海期貨交易所交易的銅每天的價格變化一般為400-700元/噸,但是相鄰交割月份之間的價差每天變動約為80-100元/噸。許多商品價格的波動性都很強,需要日常監控。而價差的日內波動往往很小,只需要每天監控幾次甚至更少。如果一個賬戶的資金波動很厲害,投機者必須存入更多的錢來防止可能的損失。利用套利交易,則很少有這樣的擔憂。

有限的風險

套利交易是唯一的具有有限風險的期貨交易方式。由於套利行為的存在以及套利者之間的競爭選擇,期貨契約之間的價格偏差會得到糾正。考慮到套利的交易成本,期貨契約之間的價差會維持在一個合理範圍內,所以價差超過該範圍的情況是不多的。這意味著你可以根據價差的歷史統計,在歷史的高位或低位區域建立套利頭寸,同時你可以估算出所要承擔的風險水平。

更低的風險

因為套利交易的對沖特性,它通常比單邊交易有更低的風險。這是我們在比較套利和單邊交易時需要考慮的重要因素。投資組合理論表明:由兩個完全負相關的資產構成的投資組合最大程度地降低了組合風險。套利是同時買賣兩個高度相關的期貨契約,也就是構造了一個由兩個幾乎完全負相關的資產構成的投資組合,該組合的風險自然大大降低了。

對漲跌停的保護

許多套利交易的對沖特性,可以對漲跌停提供保護。因為政治事件、天氣和政府報告等等,期貨價格可以暴漲暴跌,有時甚至引起漲跌停,價格封死在漲跌停板上而無法成交。一個做反了的單邊交易者在能夠平倉之前會損失慘重。這往往會造成交易者的賬戶虧空,而需要追加保證金。在同樣的環境下,套利交易者基本上都受到保護。以跨期套利為例,由於套利交易者在同一種商品既做多又做空,在漲跌停日,他的賬戶通常不會發生大幅虧損。雖然在漲跌停打開後,價差可能不朝交易者預測的方向走,但由此所造成的損失往往比單邊交易小得多。

風險/收益比率

相對於給定的單邊頭寸,套利頭寸可提供一個更有吸引力的風險/收益比率。雖然每次套利交易收益不很高,但成功率高,這是由價差的有限的風險、更低的風險以及更低的波動率特性帶來的好處。長期而言,做單邊交易盈利的只占少數,往往10個人中不超過3個人是盈利的。而套利不一樣,它有收益穩定、低風險的特點,所以它具有更吸引人的收益/風險比率,從而更適宜大資金的運作。在持有單邊頭寸的多空雙方激烈爭奪過程中,套利者往往可以擇機介入,輕鬆獲利。

價差比價格更容易預測

期貨的價格由於其較大的波動率往往不容易預測。在牛市中,期貨價格會漲得出乎意料的高,而在熊市中,期貨價格會跌得出乎意料的低。套利交易不是直接預測未來期貨契約的價格變化,而是預測未來供求關係變化引起的價差的變化。做後一種預測顯然比前一種預測的難度大為降低。決定未來影響商品價格的供求關係是十分複雜的,雖然有規律可循,但仍然包含許多不確定性。而預測價差的變化,則不必考慮所有影響供求關係的因素。由於兩種期貨契約的關聯性,許多不確定的供求關係只會造成兩種契約價格的同漲同跌,對價差的影響不大,對這一類供求關係就可以忽略了。預測兩種契約間價差的變化只需要關注各契約對相同的供求關係變化反應的差異性,這種差異性決定了價差變動的方向和幅度。

套利不足

套利交易

套利交易任何事物都有兩面性,套利交易也不例外。除了上述優點外,還有以下幾處不足:

1、潛在收益受限制。

在許多投資者看來,套利的最大缺點是潛在的收益受限制。這是很正常的,當你限制了交易中的風險,通常也會限制你的潛在收益。不過,最終是否選擇套利交易,還得權衡套利的諸多優點和有限的潛在收益。

2、絕好的套利機會很少頻繁出現。

套利機會的多寡,與市場的有效程度密切相關。市場的效率越低,套利機會越多;市場的效率越高,套利機會越少。就目前國內的期市而言,有效程度還不高,各個期貨品種每年都會存在幾次較好的套利機會。不過,相對於單邊大趨勢,每年的套利機會也算多的了。

3、套利也有風險。

套利雖然具有有限風險、更低風險的優點,但畢竟還是有風險的。這種風險來自於:價格偏差繼續錯下去。契約之間的強弱關係往往在短期內保持“強者恆強,弱者恆弱”的態勢。假如這種價格偏差最終會被糾正,套利者在這種交易中也不得不遭受暫時的損失。如果投資者能承受這種虧損,最終就會扭虧為盈,但有時投資者無法熬過虧損期。況且,如果做空的契約遇到擠空現象且持續到該契約交割,那么價格偏差將無法糾正,套利交易必以失敗告終。

套利交易其對應的交易對象和所制定的交易策略不同於價格單邊交易,兩者之間沒有絕對的優劣,是一種獨立於單邊交易的投資交易渠道。而對兩者的取捨,很大程度上取決於投資者的風險偏好、投資風險和資金大小。

一般情況下,套利交易所涉及到的契約間價差的變化比單一契約的價格變化要小得多,屬於風險小、收益穩定的交易方式。所以,套利交易主要是大資金量,或者風格穩健的交易者的投資選擇。

風險評估

套利投資風險來源評估

成功的投資源自於對風險的認識和把握。和其它投資一樣,期貨套利投資也存在一定的風險,分析評估其風險來源有助於正確決策和投資。具體來說,套利投資中可能存在如下風險:

(一)價差往不利方向運行。

除了期現套利之外,其餘套利方式均是通過價差的變動獲利,因此價差的運行方向直接決定了該項套利盈虧與否。我們在做套利投資計畫時,應該充分考慮到價差往不利方向運行的可能性,如果一次套利機會價差不利運行可能造成的虧損為200點,而價差有利運行可能導致的贏利為400點,那么這樣的套利機會就應該把握。同時,也應對可能的價差不利運行設定止損,並嚴格執行。鑒於價差的風險如此重要,在實際操作中一般給予其風險權重為80%。

(二)交割風險。

主要是指期現套利時能否生成倉單的風險以及在做跨期套利時倉單有可能被註銷重新檢驗的風險,由於在做一份套利計畫時已經詳細考慮到了上面的情況,並做了周密的計算,因此,我們給予該風險權重為10%。

(三)極端行情的風險。

主要是指出現極端行情時交易所可能會強制平倉的風險。隨著期貨市場的日趨規範,這類風險已經越來越小,而且,該風險還可以通過申請套期保值等方法來迴避。因此,同樣給予其權重為10%。

套利策略

客觀而言,投資方式之間沒有絕對的優劣,對投資方式的選擇,很大程度上取決於投資者的風險偏好、投資風險和資金大小。套利交易是一種風險相對單邊交易小、收益穩定的交易方式。其對應的交易對象和所制定的交易策略不同於單邊的價格交易,因此,是一種不同於單邊交易的可選擇的投資交易方式。

在一般情況下,套利交易所涉及到的契約價差變化比單一契約的價格變化要小得多,並且獲利機會較多。同時,套利是用“兩條腿”走路,所以,套利交易往往是大資金量,或者風格穩健的交易者的主要投資選擇。實際上,基於套利收益穩定、投入資金較多的特點,基金是進行套利交易、獲得套利利潤的一個上佳途徑。

股指期貨套利交易

股指期貨套利交易時針對股指期貨與股指現貨之間、股指期貨不同契約之間的不合理關係進行套利的交易行為。

股指期貨契約是以股票價格指數作為標的物的金融期貨和約,期貨指數與現貨指數(滬深300)維持一定的動態聯繫。但是,有時期貨指數與現貨指數會產生偏離,當這種偏離超出一定的範圍時(無套利定價區間的上限和下限),就會產生套利機會。

利用期指與現指之間的不合理關係進行套利的交易行為叫無風險套利(Arbitrage),利用期貨契約價格之間不合理關係進行套利交易的稱為價差交易(Spread Trading)。