城鄉個體工商業戶所得稅漫畫

城鄉個體工商業戶所得稅漫畫簡介

1949年中華人民共和國建立後至1984年,中國對個體工商業戶的生產經營所得是依照工商所得稅有關規定徵稅的。其間在1963年改進所得稅徵收辦法時,對個體工商戶單獨制定了14級全額累進稅率,提高了稅收負擔,目的在於限制個體經濟。1978年以後國家實行經濟體制改革,個體經濟有了較快發展,成為社會主義公有制經濟必要和有益的補充,在挖掘勞動潛力,增加社會財富,活躍城鄉市場,方便人民生活等方面均起了積極作用。為了鼓勵個體經濟的發展,國家適當調整了個體工商業戶所得稅負擔,規定在相當於集體企業所得稅負擔的原則下,由省、自治區、直轄市自行確定稅負標準。但各地執行很不一致,個體工商戶收入水平差別很大,各地區間所得稅負也不平衡。為了平衡各種經濟成分之間的稅負,正確處理和調節國家與個體經營者之間的分配關係,加強對個體經濟的監督管理,引導其沿著有利於國計民生的方向健康發展,1986年1月,國務院發布了《中華人民共和國城鄉個體工商業戶所得稅暫行條例》,使城鄉個體工商業戶所得稅成為一個獨立的稅種。

城鄉個體工商業戶所得稅,以從事工業、商業、交通運輸業、建築安裝業、服務業和其他行業,經工商行政管理部門批准開業的城鄉個體業戶為納稅人,以其生產經營所得為計稅依據,採用10級超額累進稅率徵收。其中,最低一級是所得額在1000元以下的,稅率為7%;最高一級是所得額在3萬元以上的,稅率為60%。另對納稅人應納所得額超過5萬元的,就其超過部分的應納所得稅額加征10~40%的所得稅款,具體加成辦法,由各省、自治區、直轄市確定。稅法還規定對孤老、殘疾人員和烈軍屬從事個體生產經營的,以及某些社會急需、勞動強度大而收入又低於一定標準的,可由省、自治區、直轄市確定,給予定期的減免稅照顧。城鄉個體工商戶所得稅,按年計算,分月或分季預繳,年終彙算清繳,多退少補。

稅率計算

城鄉個體工商業戶所得稅列表

城鄉個體工商業戶所得稅列表(1)以前年度的虧損;

(2)應在繳納所得稅後開支的各項費用以及賠償金、違約金、滯納金和罰款等;

(3)超標準的工資、津貼:

(4)繳納的所得稅、建築稅以及購買的國庫券、債券等;

(5)以非法憑證購進的商品、材料或憑以支付的各項費用支出;

(6)應在所得稅後的利潤中分配的股息、股金分紅和勞動分紅等;

(7)繳納的個體工商業管理費;

(8)稅務機關明文規定不準在成本、費用及營業外或其他項目列支的費用。

第九條應納稅所得額的計算可參照《中華人民共和國集體企業所得稅暫行條例施行細則》規定的有關計算公式計算。城市個體戶經營的企業,需要支付醫藥補助費的,可按當地稅務機關認可的工資總額百分之五以內列支。

《條例》規定的“納稅人一年應納稅所得額超過五萬元的,按超過部分的應納所得稅額,加征百分之十至百分之四十的所得稅”,具體加征辦法是:

(1)一年所得額超過五萬元至六萬元的部分,按應納所得稅額加征百分之十;

(2)一年所得額超過六萬元至七萬元的部分,按應納所得稅額加征百分之二十;

(3)一年所得額超過七萬元至八萬元的部分,按應納所得稅額加征百分之三十;

(4)一年所得稅超過八萬元以上的部分,按應納所得稅額加征百分之四十。

加征所得稅稅款,按照所附《城鄉個體工商業戶所得稅加徵稅率表》的規定計算徵收。

稅法

城鄉個體工商業戶所得稅法

城鄉個體工商業戶所得稅法一、關於從聯營企業分得利潤的納稅地點問題。個體戶與國營或集體企業聯營,如果實行“先分後稅”的,個體戶分得的利潤,應在聯營企業所在地繳納個體工商業戶所得稅。

二、關於個體戶承包收入的徵稅問題。個體戶承包企業的生產經營所得,應按照《暫行條例》規定徵收所得稅。

三、關於對個體戶減免的產品稅、營業稅等應否計算損益問題。凡是對個體戶減免的產品稅、增值稅、營業稅等稅額,應一律併入損益計征所得稅。

四、關於個體戶從業人員工資的列支問題。個體戶的工資按照工商行政管理部門批准和稅務機關認可的從業人數計算,工資標準可參照當地街道企業同行業職工的工資標準計算。

五、關於個體戶可否用稅前利潤歸還貸款問題,個體戶使用銀行的各種貸款一律不準在所得稅前歸還。

六、關於私人診所、個體醫生、牙醫、鑲牙所征免所得稅問題。對私人診所、個體醫生、牙醫、鑲牙所的所得收入,一般免予徵收所得稅。對於他們收費超過當地政府規定標準,以及鑲牙所兼營其他營業或專以製造和販賣假牙、假眼為主業的,不予免稅。對以醫療為主附帶為就診病人開方售藥的收入,可從寬掌握不予徵稅,但對以售藥為主所得的收入應當徵收所得稅。

七、關於個體戶從事工商業又從事種養業的徵稅問題。個體戶從事工商業,同時又經營種養業的,只就經營工業、商業、服務業、建築安裝業、交通運輸業等項所得徵收所得稅。其所從事的種養業應單獨核算,不徵收所得稅。

八、關於個體戶從事水運所得收入的減稅問題。個體戶從事水上運輸,按規定納稅有困難,需要給予減征個體戶所得稅的,可由市、縣稅務局在應納稅額30%的幅度內酌予減征照顧。

九、關於個體獸醫的征免稅問題。為了扶持農業和畜牧業的發展,對個體獸醫取得的收入,可免徵所得稅。但對個別利潤大的,也可徵收所得稅。

十、關於歸僑、難僑個體戶的免稅問題。為了支持歸僑、難僑安排好生活,對國營華僑農(林)場的歸僑、難僑在本場範圍內自辦的個體企業從事的生產經營所得,從取得收入的月份起,三年內免徵所得稅。

十一、從一九八六年一月一日起,對個體工商業戶不再徵收所得稅附加。

徵收管理

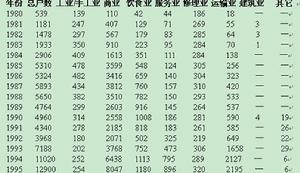

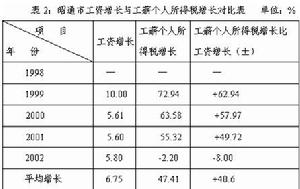

城鄉個體工商業戶所得稅增長表

城鄉個體工商業戶所得稅增長表當月累計應一年月份一年應納稅所得額=×──────納稅所得額累計經營月份一年應納所得稅額=一年應納稅所得額×適用稅率-速算扣除數累計經營月份

當月累計應納所得稅額=一年應納所得稅額×──────一年月份本月應納所得稅額=當月累計應納所得稅額-上月累計已繳所得稅額。按月預繳的,可採取分月份所得稅速算方法,直接計算出當月應預繳的所得稅額(按月份計算的超額累計稅率表附後)。納稅人經營期不滿一年的,按實際經營期間的應納稅所得額和規定的計算公式計算繳納所得稅。對從事季節性生產經營的個體工商業戶,可以按生產經營期的利潤計算繳納所得稅,不再按換算的一年利潤額確定所得稅率。

城鄉個體工商業戶所得稅,除另有規定者外,向生產經營所在地主管稅務機關繳納;固定工商業戶臨時到外地從事生產經營的,憑稅務機關填發的《外銷產(商)品證明單》回原生產經營地納稅、超過證明單規定期限或超過規定地區範圍的,均向外地生產經營所在地的稅務機關繳納所得稅。外省(市、區)來本省從事生產經營的城鄉個體工商業戶,經本省生產經營地公安機關、工商行政管理機關批准,發給臨時戶口證、臨時營業執行的,在本省生產經營所在地繳納所得稅。所稱“開業”,是指經工商行政管理機關批准發證,並正式生產經營的城鄉個體工商業戶,憑《營業執照》向當地稅務機關辦理稅務登記;未經當地工商行政管理機關發給《營業執照》的,按臨時經營規定徵稅。

“納稅人應該建立帳冊”,凡是具備下列條件之一者,必須建立帳簿:

(1)個人合夥經營和聯戶辦企業者;

(2)僱工經營者;

(3)經營批發業務者;

(4)個人承包(租賃)國營或集體企業的生產經營者;

(5)平均每月營業收入額達到四千元或收益額達到五百元者;

(6)縣(市、區)稅務機關認為需要建帳的。

除上述各項外,其他個體工商業戶暫時不能建帳的,須報經所在地主管稅務機關批准。但應積極創造條件,逐步擴大建帳戶。城鄉個體工商業財務制度和會計制度,由省稅務局制定頒發。