簡介

賬戶

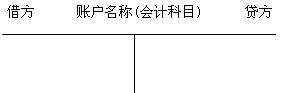

賬戶賬戶結構應有三個基本部分:①賬戶名稱;②賬戶方向(賬戶記錄內容的增加、減少);③賬戶餘額。會計要素具體類別的內容變動是以“增加”、“減少”的形式表現出來的,因此,賬戶應把這些內容表現出來。

分類

賬戶是根據會計科目設定的,具有一定格式和結構,用於分類反映會計要素增減變動情況及其結果的載體。設定賬戶是會計核算的重要方法之一。

同會計科目的分類相對應,賬戶按其所提供信息的詳細程度及其統馭關係不同分為總分類賬戶(簡稱總賬賬戶或總賬)和明細分類賬戶(簡稱明細賬);按其所反映的經濟內容不同分為資產類賬戶、負債類賬戶、所有者權益類賬戶、成本類賬戶、損益類賬戶等。

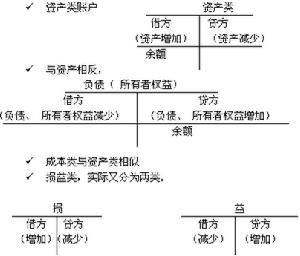

資產類賬戶和費用類賬戶的借方登記資產和費用的增加,貸方登記資產和費用的減少;負債類賬戶、權益類賬戶和收入類賬戶的貸方登記負債、所有者權益、收入的增加,借方登記負債、所有者權益、收入的減少。賬戶的餘額一般在其增加方。

銀行賬戶可以分為基本賬戶、專用賬戶和輔助賬戶三類。①基本賬戶。客戶日常辦理轉賬資金收付和現金收付的賬戶。根據不同的單位及其資金性質,可以分別開立存款戶、往來戶、預算記憶體款戶、經費限額支出戶、預算外存款戶、其他存款戶等賬戶。②專用賬戶。對客戶有特定用途的資金實行專項管理的賬戶,如工商企業的專用基金存款戶和貸款戶。③輔助賬戶。基本賬戶的附屬賬戶。如非獨立核算單位與主管單位距離較遠,為方便其辦理收付的需要而在附近銀行開立的賬戶。開立輔助賬戶一般應當從嚴掌握,以免分散資金,影響單位的財務管理。

基本結構和內容

賬戶

賬戶賬戶分為左方(記賬符號為“借”)、右方(記賬符號為“貸”)兩個方向,一方登記增加,另一方登記減少。至於哪一方登記增加,哪一方登記減少,取決於所記錄經濟業務和賬號的性質以及所採用的記賬方法。如果在左方登記增加額,則在友方登記減少額,餘額反映在左方;如果在右方登記增加額,則在左方登記減少額,餘額反映在右方。資產、成本、費用類賬戶借方登記增加額、貸方登記減少額;負債、所有者權益、收入類賬戶借方登記減少額、貸方登記增加額。

賬戶中登記本期增加的金額,稱為本期增加發生額;登記本期減少的金額,稱為本期減少發生額;增減相抵後的差額,稱為餘額,餘額按照時間不同,分為期初餘額和期末餘額。其基本關係如下:

期末餘額=期初餘額+本期增加發生額-本期減少發生額

對於資產、成本、費用類賬戶:期末餘額=期初餘額+本期借方發生額-本期貨方發生額

對於負債、所有者權益、收入類賬戶:期末餘額=期初餘額+本期貨方發生額-本期借方發生額

賬戶的內容具體包括賬戶名稱、記錄經濟業務的日期、所依據記賬憑證編號、經濟業務摘要、增減金額、餘額等。

試算平衡

賬戶

賬戶根據資產與權益的恆等關係以及借貸記賬法“有借必有貸,借貸必相等”的記賬規則,檢查所有賬戶記錄是否正確,可以採用兩種試算平衡方法,即發生額試算平衡法和餘額試算平衡法。

1.發生額試算平衡法。它是根據本期所有賬戶借方發生額合計與貸方發生額合計的恆等關係,檢驗本期發生額記錄是否正確的方法。公式為:

全部賬戶本期借方發生額合計=全部賬戶本期貸方發生額合計

2.餘額試算平衡法。它是根據本期所有賬戶借方餘額合計與貸方餘額合計的恆等關係,檢驗本期賬戶記錄是否正確的方法。根據餘額時間不同,又分為期初餘額平衡與期末餘額平衡兩類。期初餘額平衡是期初所有賬戶借方餘額合計與貸方餘額合計相等,期末餘額平衡是期末所有賬戶借方餘額合計與貸方餘額合計相等。公式為:

全部賬戶的借方期初餘額合計=全部賬戶的貨方期初餘額合計

全部賬戶的借方期末餘額合計=全部賬戶的貨方期末餘額合計

實際工作中,餘額試算平衡通過編制試算平衡表方式進行。

平行登記

賬戶

賬戶1.總分類賬戶與明細分類賬戶的關係

總分類賬戶對明細分類賬戶具有統馭控制作用;明細分類賬戶對總分類賬戶具有補充說明作用。總分類賬戶與其所屬明細分類賬戶在總金額上應當相等。

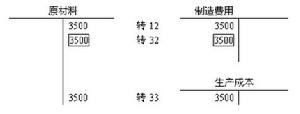

2.總分類賬戶與明細分類賬戶的平行登記

平行登記是指對所發生的每項經濟業務事項,都要以會計憑證為依據,一方面記入有關總分類賬戶,另一方面記入有關總分類賬戶所屬明細分類賬戶的方法。

總分類賬戶與明細分類賬戶平行登記要求做到:所依據會計憑證相同、借貸方向相同、所屬會計期間相同、計入總分類賬戶的金額與計入其所屬明細分類賬戶的合計金額相等。

聯繫和區別

賬戶

賬戶聯繫

賬戶是根據會計科目設定的。會計科目是賬戶的名稱,沒有會計科目,就沒有辦法設定賬戶。但是,只有會計科目而沒有賬戶,會計人員無法把所發生的經濟業務記錄下來。

會計科目與賬戶都是對會計對象具體內容的項目分類,兩者口徑一致,性質相同,會計科目是賬戶的名稱,也是設定賬戶的依據,賬戶是會計科目的具體運用。兩者的區別是:會計科目僅僅是賬戶的名稱,不存在結構;而賬戶則具有一定的格式和結構。

區別

一是兩者的概念不同。會計科目是對會計要素進行分類的標誌;賬戶是記錄由於發生經濟業務而引起會計要素的各項目增減變化的空間場地。

二是兩者的形態不同。會計科目僅僅是一個分類的標誌,它沒有結構,不能記錄和反映經濟業務內容。賬戶有結構,能記錄和反映經濟業務的增減變動情況及結果。

作用

設定賬戶有兩個的作用。數據轉信息

企業生產經營活動中,非常多的事物都有其數量的表現。對會計信息系統而言,一切未經確認並按賬戶分類和正式記錄的都可以認為是數據。而把數據區分為會計信息和非會計信息的最初界限就是賬戶。提高質量

企業每天都會發生數以千計的必須通過會計進行記錄的數據,賬戶可以把單個的、大量重複的數據進行分類、歸併、匯總、整理和加工,使之井然有序,並達到了壓縮數量、提高質量的作用。總而言之,賬戶是分類、記錄、整理和匯總原始數據和其他會計資料的手段。