簡介

加息——相關圖片

加息——相關圖片加息就是一國的中央銀行提高再貼現率,從而使得商業銀行對中央銀行的借貸成本提高了,進而影響市場利率。但由於通脹上升,通脹預期加劇,月度數據的同比變動明顯,央行可能會覺得加息一發難收而慎用這一調控手段。

基本概念

加息是中央銀行或普通商業銀行(包括非銀行的金融機構)對現行的某種或某些利息率進行有目的的提高的行為,通常是為了實現某具體目標而做出的舉措。

加息

加息狹義來說,加息是一個國家或地區的中央銀行提高利息的行為,通常是指提高存款利息和貸款利息,從而使得商業銀行和其它金融機構對中央銀行的借貸成本提高,進而迫使市場的利息也進行增加。加息的目的包括減少貨幣供應

、壓抑消費、壓抑通貨膨脹、鼓勵民間存款、減緩或抑制市場投機等等。加息也可作為提升本國或本地區貨幣對其它貨幣的幣值(匯率)的間接手段。1992年9月16日,英格蘭銀行一天之內兩度提升英鎊的利率,試圖阻止金融大鱷喬治·索羅斯狙擊英鎊,是近代金融史上加息的典型事例。

一般而言,加息的直接目的,是迫使商業銀行以更貴的成本向中央銀行借貸,進而迫使銀行之間的拆借利息(例如銀行隔業拆息、銀行同業拆息)提高,來提高整個金融市場短期融資的成本,抑制惡意投機行為。

加息不僅是經濟行為,同時也是政治、社會因素多重作用下的產物,有時很可能不是為了經濟目的而進行,而是迫於壓力。

例如某國或某地區在本國(或本地)貨幣不斷升值時進行減息,從而使貨幣供給量增多,可以達到抑制貨幣升值的目的(這種行為要成功,還有很多前提),但是該國或該地區將面臨新的物價上漲壓力,不得不加息以平抑物價(若減息貨幣增多後物價將進一步上漲)。

行業影響

食品飲料行業:加息對食品飲料行業影響不大,因為消費對利率敏感度不高,行業的龍頭公司資產負債率都很低,對啤酒行業影響稍微大一些。

家電行業:消費類,影響不大。

通訊行業:影響不大。但運營商在未來要上3G,資本支出較大,可能會有些影響。

醫藥行業:醫藥行業總體負債率不高,加息對行業整體影響不大。

旅遊行業:整體影響不大。

商業零售行業:中國加息主要是為了抑制投資而不是消費,因此,加息對零售業影響不大。

農業:主要上市公司資產負債率不高,屬於國家扶持的行業。

電子行業:加息影響不大,因為該行業更多的是受全球景氣周期的影響,相對而言受匯率影響更大。

航空業:加息對航空業的影響主要是心理的影響,負債率高,但國內航空公司主要是借的外債,對國外利率的敏感度更高。客座率、油價、匯率、利率是影響航空公司業績的主要因素,其中客座率影響最大,其次是油價,加息對航空公司業績的影響有限。

石化行業:石化行業目前需求依然旺盛,相對於加息,國際油價的影響更大,若油價保持在高水平,石化行業的盈利仍會很可觀。

政策

主要政策手段:減少貨幣供應量,提高利率,加強信貸控制。如果市場物價上漲,需求過度,經濟過度繁榮,被認為是社會總需求大於總供給,央行就會採取緊縮貨幣的政策以減少需求。

根據《中國人民銀行法》,目前確定的貨幣政策工具主要包括存款準備金、中央銀行基準利率、再貼現、中央銀行貸款、公開市場,其餘的列入國務院確定其他貨幣政策工具。因此,在保持公開市場通過央行票據、特別國債等工具大規模回籠貨幣的同時,目前市場預期最大還是升息和提高存款準備金。

主要影響

一般而言,加息帶來的影響包括:

■ 股票市場不景氣(股市下跌,但也有小幅上漲的趨勢)

■在降低貨幣流通速度情況下可能緩解通貨膨脹

■ 民眾減少消費,增加儲蓄

■ 工商企業減少投資

■ 刺激本國或本地貨幣的升值

■ 減緩本國或本地的經濟成長速度

特殊情況:

■ 由於流動性陷阱的出現反而加劇通貨膨脹

■如果經濟結構性的失衡存在,那么就會出現更加嚴重的通貨膨脹,其主要表現是消費品市場價格不降而資產價格飆升。

■ 存在強制結售匯制度下,可能加劇短期投機資本的流入而增加貨幣供應。

然而,加息的整體效果通常不能迅速反映出來,因為涉及到整個經濟體系,或者說金融體系的聯動機制,需要較長的時間才能反映出結果來。

2011年加息

表格統計

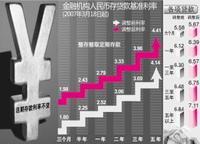

金融機構人民幣存貸款基準利率最新調整表(最新)------譚 清 松

| 一、城鄉居民和單位存款 | |

| (一)活期存款 | 0.50 |

| (二)整存整取定期存款 | - |

| 三個月 | 3.10 |

| 半年 | 3.30 |

| 一年 | 3.50 |

| 二年 | 4.40 |

| 三年 | 5.00 |

| 五年 | 5.50 |

| 二、各項貸款 | - |

| 六個月 | 6.10 |

| 一年 | 6.56 |

| 一至三年 | 6.65 |

| 三至五年 | 6.90 |

| 五年 | 7.05 |

| 三、個人住房公積金貸款 | - |

| 五年以下(含五年) | 4.45 |

| 五年以上 | 4.90 |

主要背景

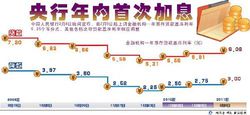

央行2011年內首次加息

央行2011年內首次加息年味未盡,中國央行在春節“黃金周”最後一個晚上急急出手,啟動2011年第一次加息,上調金融機構存貸款基準利率25個基點,上調日期更緊隨在次日,亦即兔年的第一個交易日。銀根收縮一步緊似一步,專家預計,近期將是年內政策緊縮最嚴厲的時期。

中國國務院發展研究中心金融研究所副所長巴曙松(微博)8日晚間就此接受專訪時表示,此次加息後,全年政策緊縮框架更加明朗,近期有三大因素促成貨幣政策進一步收縮:

其一,今年1月份信貸增長可能依然較快,加息有助信貸資金更好配置。儘管信貸調控聲緊,但實體經濟對信貸的需求旺盛仍是事實,申銀萬國證券分析師李慧勇曾預計1月份內地信貸投放可能突破1.2萬億元人民幣。

其二,1月份物價可能因氣候及春節因素等攀上新高。“穩物價”的迫切性在中國2011年巨觀調控中已是“更加突出”,中國央行更將其列於年內金融宏調四大任務之首。

其三,境外商品價格近期持續上漲。國內春節安樂祥和,國際大宗商品市場仍是風雲涌動,以穀物為首都國際農產品市場繼續走強;原油等儘管經歷了持續上漲有所回落,但預計國際大宗商品價格未來仍將逞強,給國內帶來的通脹壓力不可小視。

可見,全年貨幣政策緊縮的框架已基本明朗:中國經濟2010年四季度保持了9.8%的強勁增勢,中國當局調控利器“投鼠”不必“忌器”,可直指通脹和房地產市場。

巴曙松預計,今年1、2月份,或是全年物價高點,與此對應,房地產政策、貨幣政策等的調控力度將是“全年最嚴厲的時期”。

有分析人士稱,加息並不會替代存款準備金率的上調,興業銀行資深經濟學家魯政委預計2月份還將上調存款準備金率。

中國人民銀行決定,自2011年2月9日起上調金融機構人民幣存貸款基準利率。金融機構一年期存貸款基準利率分別上調0.25個百分點,其他各檔次存貸款基準利率相應調整。

細讀央行春節前發布的最新貨幣政策執行報告,其中詳細闡述了“差別準備金動態調整”措施,更值得注意的是,這份報告中指明將“從社會融資總量的角度”來衡量融資規模,意味著調控劍指之處,不再是單一的“人民幣貸款”,更包括企業債券、股票、信託貸款、委託貸款等等,銀根緊縮將多面出擊。

調控措施密集出台,亦引發市場緊張情緒。不過對物價情勢及緊縮政策後續,業內則不乏樂觀預期。巴曙松說,近期PMI(採購經理指數)等開始回落,顯示物價在總需求推動下持續攀升的動力不足。

他預計,物價或在近期達至年內高點,之後隨著物價壓力的逐步降低,緊縮政策對市場的衝擊力度將減弱。

主要內容

中國人民銀行昨日傍晚發布公告,決定自2011年4月6日起

上調金融機構人民幣存貸款基準利率。金融機構一年期存貸款基準利率分別上調0.25個百分點,其他各檔次存貸款基準利率及個人住房公積金貸款利率相應調整。

調整後,一年期整存整取定期存款利息達到3.25%,一年期貸款利息達到6.31%。這是央行今年以來第二次加息,也是去年以來第四次加息。與上次2月8日晚間突然宣布加息一樣,此次加息操作也選擇在假期結束、工作日開始之際,市場消化空間有限。

2011央行加息對比2010加息

2011央行加息對比2010加息主要原因

1、經濟下滑風險較前期有所減弱,對當前通脹壓力的擔憂是央行選擇此時加息的重要原因。

2010年以來,關於加息與否的爭論事實上一直不曾間斷,尤其是最近幾個月,物價持續走高,屢破3%的警戒線。我國從2 月份開始即進入負利率通道。隨著近幾個月物價水平的不斷攀升,負利率逐步加深,呈現出愈演愈烈的趨勢。

儘管負利率在很大程度上折射出加息的必要性和緊迫性,但是,對於經濟下滑風險的擔憂卻成為了阻礙加息推出的重要理由。由於擔心投資和出口兩大增長引擎受到重創,市場上一度瀰漫著對未來中國經濟形勢的悲觀情緒,因此加息的推出也變得慎之又慎!

然而,從近期的數據來看,市場前期顯然在一定層面上誇大了中國經濟下滑的風險,當前經濟的下滑仍然是來自於基數方面的原因,除此之外,並未表現出嚴重惡化的跡象,“硬著陸”的風險基本已經消除。

此次加息選擇在周四經濟數據公布前說明當前經濟新的變化,按照2010年央行對貨幣政策把握好四大目標平衡點的基調,很可能三季度GDP 數據出現好轉,而通脹壓力可能更加明顯,因此,在提高存款準備金率後,央行採取加息行為,從這次加息的目的來看,更多的是調控通脹預期。據此,我們預測三季度GDP 增速將有可能達到9.5%左右,我們繼續維持CPI3.6%的判斷。

2、加息致房地產行業再度承壓,房地產調控效果有望進一步強化。

自房地產新政實施以來,市場各方對未來政策的走勢及其調控效果一直存在著比較大的爭議。從最近房地產市場所呈現的情況來看,其表現遠未及政府層面的初衷,尤其是前期房價尚未鬆動,成交量卻大幅回暖的勢頭無疑又進一步刺痛了政府層面的神經,從而更加強化了其調控房地產市場的決心。

中國各部委相繼出台了房地產調控政策的“組合拳”之後,加息必將使房地產行業再度承壓,房地產調控效果有望進一步強化。

3、加息對A 股市場負面影響有限,市場進入短期調整

這次加息出乎市場預期,因此短期A 股市場會受到負面影響,近期A 股市場在連續上漲後,並沒有出現相應的有效調整,因此,這次加息一定程度上將促進調整的到來,2800 點附近將支撐。但我們不認為此次加息宣告加息周期的到來,國內外息差以及國內經濟均是央行採取加息時所要權衡的,這幾方面並不構成目前加息通道的形成,我們對四季度市場仍然持樂觀態度。

加息對周期類板塊有一定的負面影響,特別是對銀行、地產,但這次加息相對銀行存貸款結構而言負面影響不大,同時,一次加息也不會產生太大的負面影響,雖然如果市場上形成對加息通道的一致預期,會對周期類盈利預期產生趨勢性下調壓力,但是我們認為這種一致預期較難形成,同時目前這些板塊的反彈源自估值修復的自發性動力,受盈利預期影響較小。

由於短期市場難免出現調整走勢,同時,調整也為近期踏空風格轉換的投資者帶來了機會。因此,近期已有獲利的投資者可以選擇先落袋為安,等調整完成再進入,也可以選擇繼續持有藍籌股等待調整結束。

相關影響

央行2011年起加息0.25個百分點

央行2011年起加息0.25個百分點利率持續加息緩解負利率

2010年以來,我國已連續四次加息,分析人士認為,持續加息一方面有利於緩解我國居民儲戶的負利率狀況,另一方面,也一定程度上抬升了企業融資成本和房貸者的還款壓力。

以此次加息前銀行一年期存款利率3%、當前物價指數4.9%為計,較直觀的計算,目前儲戶實際利率水平在負的2%左右,這意味著儲戶一萬元的定期存款存滿一年損失200元。加息之後,無疑將緩解負利率水平,進而一定程度上緩解居民財富縮水壓力。

企業給運營帶來不小壓力

“但必須看到,持續加息會加大企業的還款壓力,在生產資料價格出現上漲的同時,如果融資成本也有所抬升,將不利於企業特別是中小企業的經營與發展。”成都大學副校長張其佐說。

專家認為,由於美元維持走弱態勢不改,未來原油、農產品等國際大宗商品價格仍將維持高位震盪,同時,國內隨著春節之後開工率的不斷提高,投資消費逐步走強,PPI漲幅上半年仍將維持在高位,這給企業運營帶來不小壓力。

樓市百萬商貸月還款增119元

持續加息將帶來房貸利率的提升,這將在一定程度上增加購房者的還貸壓力。以20年期100萬元等額本息還款的商業貸款為例,此次加息後,每月還款額將增加119元。

社科院金融所研究員易憲容表示,央行加息是必然的趨勢,信貸政策收緊對樓市的刺激作用還是很明顯的,在多政策下房價或下降。

加息對房地產市場有直接影響。加息疊加效應逐漸明顯,過去一年來已經加息多次,雖然前幾次加息的直接影響都不明顯,但是逐漸將出現疊加效應,特別是貸款優惠利率的取消,給市場的影響將逐漸由量變到質變。

此外,政策疊加效應逐漸明顯,相比嚴格的限購措施,目前支持購房者依然入市的主要原因就是通貨膨脹及貨幣供應多,無更好的投資渠道。相比限購,加息將使得投資成本非常明顯的上漲,而且貸款的難度也更增加。

股市影響不大仍將維持震盪

英大證券研究所所長李大霄表示,由於藍籌股估值偏低,對此次負面訊息應會有防禦作用。他認為,央行今年的加息次數將會視經濟運行的情況而定,不過隨著今年加息次數的增加,對市場的疊加效應會越來越大。但是李大霄強調,今年股市運行的格局仍將會是震盪偏強。

銀河證券策略研究總監秦曉斌表示,此次加息不會對股市有太大影響,也不會導致大幅下跌,不出意料,4月6日的走勢仍將維持震盪。

對於加息的時點,趙錫軍認為與通常採用的周五收盤後加息差別並不大。趙錫軍分析,周五加息主要是為避免對股市產生過度的影響,有兩天的緩衝期。而本次加息的目的並不是針對股市,而是針對通脹預期和流動性的管理。所以,在小長假的最後一天加息,可以更明確本次加息的作用,使市場積極理解。

未來預測

6月份可能再次加息

中信證券首席巨觀經濟分析師諸建芳表示,央行昨日宣布加息,第一意味著3月份通脹有可能創新高,達到5.2%的水平。第二是表示央行貨幣政策正在回歸政策狀態,逐步結束“負利率”時代。金融機構人民幣存款基準利率在3.5%的水平是保持貨幣政策中性,預計今年上半年再經過一次加息即可以達到。

瑞銀證券首席經濟學家汪濤表示,央行此次加息意在應對重新高企的通脹水平,預計今年6月初還會再加一次。汪濤表示,按照最近幾周食品價格走勢的分析,3月CPI很可能上升到5.5%的高位,並且5%的水平仍會持續數月。為應對通脹,央行在6月份很可能再度加息。

興業銀行資深經濟學家魯政委表示,繼續維持年初以來給出的預期,即到年末,以一年定期存款利率衡量的基準利率將上調至3.75%-4.00%。也就是說,剔除本次加息後,未來還有2-3次加息。

其他資料

歷次加息

加息

加息2011年7月7日起上調金融機構人民幣存貸款基準利率。金融機構一年期存貸款基準利率分別上調0.25個百分點,其他各檔次存貸款基準利率及個人住房公積金貸款利率相應調整。

2011年4月6日起上調金融機構人民幣存貸款基準利率。金融機構一年期存貸款基準利率分別上調0.25個百分點.

2011年2月9日起上調金融機構人民幣存貸款基準利率。金融機構一年期存貸款基準利率分別上調0.25個百分點.

2010年12月26日起上調金融機構人民幣存貸款基準利率。金融機構一年期存貸款基準利率分別上調0.25個百分點,其他各檔次存貸款基準利率相應調整

2010年10月20日 金融機構一年期存款基準利率上調0.25個百分點,由現行的2.25%提高到2.50%;一年期貸款基準利率上調0.25個百分點,由現行的5.31%提高到5.56%;其他各檔次存貸款基準利率據此相應調整。

2007年12月20日一年期存款基準利率上調0.27個百分點;一年期貸款基準利率上調0.18個百分點。

2007年9月15日上調金融機構人民幣存貸款基準利率0.27個百分點。17日(周一)滬綜指上漲109.21點,漲幅2.06%。深成指上漲280.67點,漲幅1.54%。

2007年8月22日上調金融機構人民幣存貸款基準利率0.27個百分點。受8月21日晚央行年內第四次加息的訊息影響,早盤滬深兩市雙雙大幅低開,股指早盤震盪走高,在金融、地產股的輪番推動下,滬深兩市先後刷新歷史高點。滬指漲幅0.50%,成交1621.98億。

2007年7月20日上調金融機構人民幣存貸款基準利率0.27個百分點。7月23日周一兩市大幅跳空高開,滬市開盤報4091.24點,上漲32.39點,深市開盤報13615.30點,上漲197.34點。兩市大盤高開高走單邊震盪上行,做多人氣迅速聚集。截至收盤,兩市共成交2351.1億元,成交量明顯放大。

2007年5月19日一年期存款基準利率上調0.27個百分點;一年期貸款基準利率上調0.18個百分點。5月21日,滬市開盤:3902.35點,低開127.91;報收4072.22點,漲幅1.04%。

2007年3月18日上調金融機構人民幣存貸款基準利率0.27個百分點。低開後大幅度走高,開盤2864點,收盤3014點,突破3000點,全天大漲2.87%,隨後一路強勁上行至3600點。

2006年8月19日一年期存、貸款基準利率均上調0.27%。周一開盤後,滬指開盤低開至1565.46點,最低點1558.10點,隨後迅速反彈收復失地,收盤至1601點,上漲0.20%。

2006年4月28日金融機構貸款利率上調0.27%,提高到5.85%。28日,滬指低開14點,最高1445點,收盤1440點,漲23點,大漲1.66%。

2005年3月17日提高了住房貸款利率。滬綜指當日下跌了0.96%,次日再跌1.29%。稍作反彈後,滬綜指一路下跌,最低至998.23點。

2004年10月29日一年期存、貸款利率均上調0.27%。一路下跌中的滬綜指繼續大跌1.58%,當天報收於1320點。

1993年7月11日一年期定期存款利率9.18%上調到10.98%。首個交易日滬指下跌23.05點。

1993年5月15日各檔次定期存款年利率平均提高2.18%,各項貸款利率平均提高0.82%。首個交易日滬指下跌27.43點。

利息變動

| 調整時間 | 活期 | 3個月 | 半年 | 一年 | 二年 | 三年 | 五年 |

| 1990年4月15日 | 2.88 | 6.3 | 7.74 | 10.08 | 10.98 | 11.88 | 13.68 |

| 1990年8月21日 | 2.16 | 4.32 | 6.48 | 8.64 | 9.36 | 10.08 | 11.52 |

| 1991年4月21日 | 1.8 | 3.24 | 5.4 | 7.56 | 7.92 | 8.28 | 9 |

| 1993年5月15日 | 2.16 | 4.86 | 7.2 | 9.18 | 9.9 | 10.8 | 12.06 |

| 1993年7月11日 | 3.15 | 6.66 | 9 | 10.98 | 11.7 | 12.24 | 13.86 |

| 1996年5月1日 | 2.97 | 4.86 | 7.2 | 9.18 | 9.9 | 10.8 | 12.06 |

| 1996年8月23日 | 1.98 | 3.33 | 5.4 | 7.47 | 7.92 | 8.28 | 9 |

| 1997年10月23日 | 1.71 | 2.88 | 4.14 | 5.67 | 5.94 | 6.21 | 6.66 |

| 1998年3月25日 | 1.71 | 2.88 | 4.14 | 5.22 | 5.58 | 6.21 | 6.66 |

| 1998年7月1日 | 1.44 | 2.79 | 3.96 | 4.77 | 4.86 | 4.95 | 5.22 |

| 1998年12月7日 | 1.44 | 2.79 | 3.33 | 3.78 | 3.96 | 4.14 | 4.5 |

| 1999年6月10日 | 0.99 | 1.98 | 2.16 | 2.25 | 2.43 | 2.7 | 2.88 |

| 2002年2月21日 | 0.72 | 1.71 | 1.89 | 1.98 | 2.25 | 2.52 | 2.79 |

| 2004年10月29日 | 0.72 | 1.71 | 2.07 | 2.25 | 2.7 | 3.24 | 3.6 |

| 2006年8月19日 | 0.72 | 1.8 | 2.25 | 2.52 | 3.06 | 3.69 | 4.14 |

| 2007年3月18日 | 0.72 | 1.98 | 2.43 | 2.79 | 3.33 | 3.96 | 4.41 |

| 2007年5月19日 | 0.72 | 2.07 | 2.61 | 3.06 | 3.69 | 4.41 | 4.95 |

| 2007年7月21日 | 0.81 | 2.34 | 2.88 | 3.33 | 3.96 | 4.68 | 5.22 |

| 2007年8月22日 | 0.81 | 2.61 | 3.15 | 3.6 | 4.23 | 4.95 | 5.49 |

| 2007年9月15日 | 0.81 | 2.88 | 3.42 | 3.87 | 4.5 | 5.22 | 5.76 |

| 2007年12月21日 | 0.72 | 3.33 | 3.78 | 4.14 | 4.68 | 5.4 | 5.85 |

| 2008年10月9日 | 0.72 | 3.15 | 3.51 | 3.87 | 4.41 | 5.13 | 5.58 |

| 2008年10月30日 | 0.72 | 2.88 | 3.24 | 3.6 | 4.41 | 4.77 | 5.13 |

| 2008年11月27日 | 0.36 | 1.98 | 2.25 | 2.52 | 3.06 | 3.6 | 3.87 |

| 2008年12月23日 | 0.36 | 1.71 | 1.98 | 2.25 | 2.79 | 3.33 | 3.6 |

| 2010年10月20日 | 0.36 | 1.91 | 2.2 | 2.5 | 3.25 | 3.85 | 4.2 |

| 2010年12月25日 | 0.36 | 2.25 | 2.5 | 2.75 | 3.55 | 4.15 | 4.55 |

| 2011年2月9日 | 0.4 | 2.6 | 2.8 | 3 | 3.9 | 4.5 | 5 |

| 2011年4月6日 | 0.5 | 2.85 | 3.05 | 3.25 | 4.15 | 4.75 | 5.25 |

| 2011年7月7日 | 0.5 | 3.1 | 3.3 | 3.5 | 4.4 | 5 | 5.5 |

加息展望

加息圖片

加息圖片近日央行公告稱,將在發行70億3月期央票,並重啟3年期央票,發行額度200億。分析人士指出隨著市場資金的緊張情況有所緩解,貨幣政策將繼續保持穩健。

央行在周二的公開市場操作中,發行了100億一年期央票並進行了900億的正回購。

數據顯示,10月份公開市場到期資金3770億元,本周公開市場到期資金量為1480億元,而10月份第一周公開市場到期資金為1390億元。此前12周,央行公開市場淨投放資金超過5000億元。

“央行目前的公開市場操作已經不是以回籠為主,而是通過公開市場的操作,來維持資金面的一個平穩”,徐虹說道,“目前市場進入一個觀察期,9月份的CPI也不會下降得特別快,但是4季度相比之前應該會有一個整體的回落。10月份加息和上調準備金率的可能性都不是很大。”

有關專家指出,央票重啟3年期央票意味著貨幣政策繼續從緊的機率不是很大,加息預期也明顯弱化,貨幣政策將繼續保持穩定現狀。

利息變動

| 調整時間 | 活期 | 3個月 | 半年 | 一年 | 二年 | 三年 | 五年 |

| 1990年4月15日 | 2.88 | 6.30 | 7.74 | 10.08 | 10.98 | 11.88 | 13.68 |

| 1990年8月21日 | 2.16 | 4.32 | 6.48 | 8.64 | 9.36 | 10.08 | 11.52 |

| 1991年4月21日 | 1.80 | 3.24 | 5.40 | 7.56 | 7.92 | 8.28 | 9.00 |

| 1993年5月15日 | 2.16 | 4.86 | 7.20 | 9.18 | 9.90 | 10.80 | 12.06 |

| 1993年7月11日 | 3.15 | 6.66 | 9.00 | 10.98 | 11.70 | 12.24 | 13.86 |

| 1996年5月1日 | 2.97 | 4.86 | 7.20 | 9.18 | 9.90 | 10.80 | 12.06 |

| 1996年8月23日 | 1.98 | 3.33 | 5.40 | 7.47 | 7.92 | 8.28 | 9.00 |

| 1997年10月23日 | 1.71 | 2.88 | 4.14 | 5.67 | 5.94 | 6.21 | 6.66 |

| 1998年3月25日 | 1.71 | 2.88 | 4.14 | 5.22 | 5.58 | 6.21 | 6.66 |

| 1998年7月1日 | 1.44 | 2.79 | 3.96 | 4.77 | 4.86 | 4.95 | 5.22 |

| 1998年12月7日 | 1.44 | 2.79 | 3.33 | 3.78 | 3.96 | 4.14 | 4.50 |

| 1999年6月10日 | 0.99 | 1.98 | 2.16 | 2.25 | 2.43 | 2.70 | 2.88 |

| 2002年2月21日 | 0.72 | 1.71 | 1.89 | 1.98 | 2.25 | 2.52 | 2.79 |

| 2004年10月29日 | 0.72 | 1.71 | 2.07 | 2.25 | 2.70 | 3.24 | 3.60 |

| 2006年8月19日 | 0.72 | 1.80 | 2.25 | 2.52 | 3.06 | 3.69 | 4.14 |

| 2007年3月18日 | 0.72 | 1.98 | 2.43 | 2.79 | 3.33 | 3.96 | 4.41 |

| 2007年5月19日 | 0.72 | 2.07 | 2.61 | 3.06 | 3.69 | 4.41 | 4.95 |

| 2007年7月21日 | 0.81 | 2.34 | 2.88 | 3.33 | 3.96 | 4.68 | 5.22 |

| 2007年8月22日 | 0.81 | 2.61 | 3.15 | 3.60 | 4.23 | 4.95 | 5.49 |

| 2007年9月15日 | 0.81 | 2.88 | 3.42 | 3.87 | 4.50 | 5.22 | 5.76 |

| 2007年12月21日 | 0.72 | 3.33 | 3.78 | 4.14 | 4.68 | 5.40 | 5.85 |

| 2008年10月9日 | 0.72 | 3.15 | 3.51 | 3.87 | 4.41 | 5.13 | 5.58 |

| 2008年10月30日 | 0.72 | 2.88 | 3.24 | 3.60 | 4.41 | 4.77 | 5.13 |

| 2008年11月27日 | 0.36 | 1.98 | 2.25 | 2.52 | 3.06 | 3.60 | 3.87 |

| 2008年12月23日 | 0.36 | 1.71 | 1.98 | 2.25 | 2.79 | 3.33 | 3.60 |

| 2010年10月20日 | 0.36 | 1.91 | 2.20 | 2.50 | 3.25 | 3.85 | 4.20 |

| 2010年12月25日 | 0.36 | 2.25 | 2.5 | 2.75 | 3.55 | 4.15 | 4.55 |

| 2011年2月9日 | 0.40 | 2.60 | 2.80 | 3.00 | 3.90 | 4.50 | 5.00 |

| 2011年4月6日 | 0.50 | 2.85 | 3.05 | 3.25 | 4.15 | 4.75 | 5.25 |

| 2011年7月7日 | 0.50 | 3.10 | 3.30 | 3.50 | 4.40 | 5.00 | 5.50 |

股票術語大全

| 在中國,“全民炒股”正在向一種瘋狂的狀態發展,白領,甚至老闆經理們都加入了炒股大軍,其結果就是“股市牛了,辦公室熊了”。 在股票盛行的今天,我們有必要了解一下相關的股票術語。 |

| 黑市|暴利|補漲|白馬|拔檔|包銷|補空|報價|變盤|崩盤|參數|承銷|存貨|除權|除息|持倉|差價|長牛|長莊|長陽|長陰|長期|長空|長多|撤單|吃貨|出局|出貨|處罰|炒作|籌碼|成交|大盤|大戶|大關|代銷|董事|凍結|短差|短期|短線|短莊|短空|短多|低點|低吸|低價|底價|底部|登記|打壓|打開|打底|頂部|吊空|斷頭|多方|多頭|跌幅|跌停|對敲|額度|復牌|反轉|反彈|反抽|費用|風險|負債|浮多|浮空|浮籌|峰價|封關|分股|法人|股本|股票|股票市場|股東|股權|股民|股價|股份|股評|股金|股息|股利|割肉|公債|股票指數|國債|掛進|掛出|摜壓|關卡|個股|高點|掛牌|高拋|跟進|後市|黑馬|含權|回落|回檔|回調|獲利回吐|橫盤|合謀|匯率|行業|行情|護盤|哄抬|換手|換股|合併|紅利|介入|競價|金叉|均線|基金|進場|加息|加碼|減持|減磅|機構|經理|解套|建倉|價位|淨價|頸線|巨量|舉牌|看漲|開盤|空倉 |