第一、 還本銷售的概念、案例。

一、現代版的

還本銷售初步

還本銷售初步還本銷售,顧名思義,還本銷售是企業銷售貨商品後,在一定期限內,將全部或部分銷貨款一次或分次無條件退還給購貨方的一種銷售方式。其效果是——促進銷售、回籠資金、減少庫存、降低成本、刺激消費、促進生產、提高知名度等等。由於該種銷售方式對消費者存在還本的吸引力,而且銷售企業還能在短時間內實現較大的銷售額。因此,近年來不少企業躍躍欲試,甚至魚目混珠以假亂真!從不同的目的出發採用該方式銷售貨物。

還本銷售,他們賺取什麼,大都以為“買的不如賣的精”。是否廠家商家利令智昏?是否圖謀不軌?其實不然,請看:比如,1、上世紀80年代中期,據河北日報報導說是:邯鄲一基層公辦供銷社,商品超常規庫存積壓。既占倉儲,又占資金,使供銷社難以為繼、寸步難行!當時社領導寢食難安。在一個晚飯飯場上,有一職工扔出一句“誰借給咱錢,把貨白給人家也行啊”的話。領導們受此啟發,兩個會議作出了決定,採取了還本銷售的辦法——“本社商品,自出售後十周年時全額返還。”幾天功夫,一搶而空。有的還探聽何時再…(此為1類)。2、1998年12月17日《北方物價報》第一版第一篇《經銷商品的 一條新路——還本銷售》報導,也同樣說明了還本銷售的可行性。他也是十年還本的。(2類)。3、2000年第五期《現代行銷》41頁說,購物一年後還款全部,只限開業後十天內售出的。(3類)還有,一些保險公司也有還本的保險險種(4類)。還有的…

不過,應提高警惕,辨明真偽。比如,上述1類4類可算是還本銷售,1類沒有第三方介入,不完善!2、3類,就不算是典型意義的還本銷售。但是好像沒有欺騙性。

二、無風險參考版本

最近提出的 消費保險應該是沒有什麼風險的、近似的、無憂的還本銷售。“消費者從每次“商品消費利潤分配”的“消費股權”比例“分紅”總額中,提取適當的“股紅”,自動存入每個人終身擁有的“消費保險基金”專用帳號。當達到與持卡消費者約定的時間和金額時,則可啟用“消費保險”。

”這種‘主動消費’、主動參與“特約商戶”的刷卡消費,而獲得的“保險金”,就叫‘消費保險’。”

需要說明的是,做過“消費型保險”和還本銷售初步研究的同仁,大都知道這種消費保險:1、不同於“消費型保險”;2、有點像“還本型銷售”。

三、古代版的

歷史上的“典借”同樣也當屬“還本銷售”之序列。這裡說的是【典借】,而不是【當借】(“當借”以財產作抵押借錢。)。“典借”還不是完全意義典型意義的“還本銷售”。典借,就是以錢借物,這是跟“當借”不同的第一點。當借就是以物借錢。第二點,典借的物品還能使用,發揮效應,具有經濟價值;而當借的物品不能使用,只起到抵押質押的作用。《現代漢語小詞典》(1980年6月第一版)說:“舊指一方把土地或房屋等押給另一方使用,換取一筆錢,不付利息,議定年限,到期還款,收回原物:~借 ▏~當(dàng) ▏~押”。

簡單說,就是 租物不折舊, 借錢不計息。錢和貨全都是“白白”使用,用貨租貨的不付租金;借款貸款的不付利息。以利息頂替折舊租賃費;和我們的以利息還本是一個道理。只是用了若干年後的貨物,有的不值錢了、空殼了、廢品了,更多的是“無形磨損”了而已。故而這裡稱“典借”,是還本銷售的”雛形“;或稱“還本銷售”、變了形的“典借”。

第二、還本銷售的積極作用

還本銷售,說到底,它不只是商品的交易業行為,從一定角度程度說,她也是金融行為。多數企業+長時間的跨時代跨世紀的實行還本銷售,其作用必是巨大的!不只為當下也對將來經濟有不可估量的積極意義,同樣也有跨時代、跨世紀、跨國度的積極意義。所以,她超越了 銷售,也超越了 金融;還遠遠超越了經濟的範疇。

第三、還本銷售的基石與要件

還本銷售,如何讓國家和百姓認可並順利地推而廣之、穩定運行乃至堅不可摧、長盛不衰呢?那必須有其牢固的” 基石 “和不可缺少的” 要件 “!

一、三大基石。

它們是——相應 還本基金(貨物商品的價款 之外的那部分) +可靠的第二利潤源泉+ 足夠 的時間。三足鼎立,缺一不可!如若不然:必是欺詐。

1、必須有足夠與之匹配的基金——還本基金,否則就成為了無源之水無本之木。數額與來源:其數額,視情況而定,必須是可行的,也是 完全能夠可行的。這個基金誰來承擔?嚴格意義上說,凡受益者全都應當承擔相應的份額,比如商家、廠家、銀行保險,有的時期,國家也應當承擔,哪怕是有選擇的、暫時的局部的。比如,前幾年國家的家電下鄉,不是就有17%補助嗎,拿出其全部或者是一部完全是可以的也是應該的。

2、利潤第二源泉。確切的說就是還本基金的利潤生息的” 第二渠道“或 第二 源泉。像是定期存款、債券、基金、保險、債券型基金、混合型基金等等的應該都在其內的。唯獨不能靠商家廠家自身積累來兌現還本!首先風險不可控;再一個那就是規模問題。假設沒有風險,一帆風順,也有個規模問題。換言之,“屆時,就連他的全部家當全算上也不足九牛之一毛!存定期,不合適至少不完全合適;基金才是靠譜的,混合型的+債券基金——最佳配伍。美國市場經濟歷時230年了,算是古老了。近10年他們基金年收入是10%,而且比較穩定;我們的基金年收入(不太優秀的)一般在12、13%以上呢還有30%幾的。

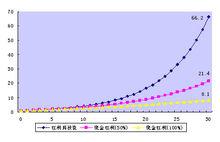

系列複利本利和曲線

系列複利本利和曲線3、時間。時間,足夠的時間,有了足夠的時間,複利投資就是魔力!還本的實現,靠的就是“ 還本基金+利潤渠道+時間”!有了定量的“還本基金”,沒有足夠的時間,還本同樣實現不了的;而再有了足夠的時間的話,就不費吹灰之力而水到渠成。一年還本,或者是當即還本,充其量只能算是獎勵、碰運氣,此時的全部還本,那應該是騙人了。正確的還本時間設計,都在十年十幾、二十幾年,幾十年才好。這要看行業及其政策規定了。用戶有沒有繼承人及其(還本)意願。有了定量基金,有了利潤的第二渠道源泉,再加上足夠的時間,就是他的還本威力一定夠大。時間這個客觀存在形式的怪物,一旦和利息尤其是複利結合起來,威力不可估量!這么說吧,一百元錢存定期存款一年,和一元錢定期存款一百年,雖然100×1和1×100的乘積都是100,其效果收益是不一樣大不一樣的; 驢打滾嘛,利率越大差距懸殊就越大,時間越長差距越大,令人難以置信!比如,年息2%不算高,比起1989年的11.34%還有23%差多少:2%,100元一年的本利和是100+2=102元;1元錢100年複利終值(本利和)是1元*1.02 =7.24,利息量是6.24元亦即624%的利息,假定也是存定期也是100元,還是剛說的存100年;那就是724元了。那,再換一利息高的,假如年利率是5%,都存100元;那么,前者本利和是100+5,即105元;後者則是1310.5元了。收益率就成1310.5%了!那么,有無可能一元錢存一百年變成一百元一千元甚至一萬元呢,當然有可能了!還 不費吹灰之力呢。那他們的利息率應當是不同的,其利息率應該分別就是4.71285%、7.1519%和9.6478196%了。

所以說: 複利投資就是魔力!

——以上就是還本銷售的 三大基石及其魔力——還本既可行,也有餘。

| 排行 | 屬性2 | 屬性3 | |||||

| 1 | 利率(年%) | 3年 | 6年 | 12 | 24 | 48 | 96年 |

| 2 | 3 | 1.0927 | 1.1941 | 1.42582 | 2.0328 | 4.1323 | 17.0755 |

| 3 | 6 | 1.1910 | 1.4185 | 2.0122 | 4.0489 | 16.3939 | 268.759 |

| 4 | 12 | 1.4049 | 1.9738 | 3.8960 | 15.1786 | 230.3908 | 53079.9 |

| 5 | 15 | 1.5208 | 2.3131 | 5.3502 | 28.6252 | 819.4007 | 6742… |

上表簡述:

1、利率越高,終值越大。

2、時間越長終值越大。

3、時間比利率更其作用。

4、可行利率範圍10年以內還本,不可靠。

5、從任何可行的利率一個數據,減去本金“1”就是“還本基金終值”。

6、終值/{(N年後還本基金終值-1)}-1=還本基金。比如:

a、利率15%,12年還本,應交還本基金=5.3502/(5.3502-1)-1=0.2298;總共是1.2298;那個“1”歸銷售方(不讓利的話);屆時0.229*終值係數=0.229*5.3502=1.2298;這個1.2298正好=剛才說的那個“總共是1.2298”。這是最簡單的,學前班的數學。加成還本或者不完全還本,算法就稍微複雜一些。(算完以後再驗算一遍,是必須的,它比試算重要百倍!驗算不是簡單的逆運算,它是“‘ 事實’驗算”。)

b、如果6年、12年和48年各還本33.333%3次還完,就複雜多了。類似壽險公司的精算(保險公司還要考慮 大數問題)。

4、三大基石之間的關聯

a、缺一不可,相互依存,融為一體;

利用槓桿原理的 餄餎床子

利用槓桿原理的 餄餎床子b、槓桿原理,還本的期限越長,所用的還本基金自然就越小。。像是槓桿的三個點:支點、力點和阻力點;具體一點就是支點、力臂和阻力臂。再形象一點也就是利率就是支點、時間就是力臂,還本基金的終止——所還之本就是阻力臂。其性質和特點,就是力臂越長,用力自然就越小。在還本銷售這裡的套用就是:還本的期限越長,所用的還本基金自然就越小。像是人們常用的剪刀、鍘刀和 餄餎床子都是利用槓桿的手使工具。都有一個共同的性質: 力臂越長,施加的力就越小。

“槓桿原理公式:力乘以力臂等於力乘以力臂

槓桿平衡條件:F1*l1=F2*l2.

力臂:從支點到力的作用線的垂直距離

動力×動力臂=阻力×阻力臂,用代數式表示為F1· l1=F2·l2.式中,F1表示動力,l1表示動力臂,F2表示阻力,l2表示阻力臂.從上式可看出,欲使槓桿達到平衡,動力臂是阻力臂的幾倍,動力就是阻力的幾分之一。”。

二、要件

僅次於三大基石的就是 要件了。其要件大致有:

1、保障。還本人、中介人、受益人、繼承人、順序繼承人應一應俱全,缺一不可。其中,中介代理人,應當是銀行保險公司、財產信託。除外責任應當限制到最小——有人民幣就有還本責任或者,只要沒有天塌地陷就有還本責任,或者只能減成不能泯滅人性。再一個,還本必須有第三方及銀行保險作為媒介;法律條款作約束才比較規範完整典型。

2、必須貨真價實。這是不言而喻的。拿來百元貨物,賣出一萬元,來還本銷售?那,成嗎!欺騙的是他賣家自己,人進監獄買賣倒閉。不是自己的肉按在自己身上長不上去、呆不住的。

3、設計與精算。科學性、合理性、合法性、可行性和可持續性,式設計與精算的起碼要求。(簡述)。精算是專門 跟未來打交道的!保險公司的精算師深諳此道。其實他基本上就是運用一元複利終值、一元複利現值,系列年金終止、系列年金現值(還有遞增的遞減的,等額遞增的、遞減的;還有等比例遞增的)這些花樣、差別化的品種去適應還本環境還本需求的。精算,精算師就是跟未來打交道,要求高精準。簡單說來,就是精確度比較高,精確度都在千萬分之1之內。精算的條件(也不一定必須是什麼“ 師”):1、得有專門的包括統計在內的數理專業知識,還涉及“ 高次方程式”。2、可靠的數據來源,比如利率或是“紅利”和與之相關的” 參照系“,而且是現時的近期的遠期的、國內的國際上的因素都應包含在內。3、手邊有一架科學計算器最好,比電腦里下載的好用,也便於攜帶。4、得有一高度負責精神,因為,“差之毫厘謬以千里”,稍有不慎,就面目全非,甚至釀成事件。在這裡, 試算、 驗算,是非常必要的!在試算結果和我們要求的吻合時,還應當一絲不苟的進行驗算——這裡說的演算不是我們常用的 逆運算,而是“ 事件的驗”算(按照時間因果的 邏輯進行運算)。( 待見相關詞條有專述,編輯中)

第四、還本的幾種方式。(題示)

按照還本比例,可分為甲 完全還本和乙、 不完全還本。低息時代大額還本適合“不完全還本”。

還本銷售的還本方式,在數理範圍內可以任意設計安排;但力當符合實際的需要與可能,買方賣方的利益都應該顧及到,力爭做到各得其所又天衣無縫。首先便於客戶接受。其次就是業務中的可操作性。(題示)

1、第二次購買額是第一次的若干倍,比如五倍、十一倍時,第一次購買額度全額一次性還本;

2、抽獎還本。當場銷售,當場還本。

以上兩種不是嚴格意義上的還本銷售,充其量算是一種獎勵也算不上“不完全還本”。誰都知道:“巨獎不如讓利,讓利人人受益;讓利不如還本,還本不失分文(泛指全額的)”的明顯道理。

3、一次銷售,若干年後,一次還完;

4、每年(月)等額銷售若干年後一次還本;

5、每年等額銷售,若干年後,每隔n年還本一次,依次等額還本,每次所還本之和和銷售額相等;

6、眾家一次等額購買所銷售,抓鬮(jiu)排序,依序還本。是“5”的變種。

7、一次購買,(巨額數十萬元數百萬以上),每十幾年二十幾年還本一次,分若干次還完。跨代際的還本。

這“5”、“6”、“7”種,可以等額,也可以遞增。遞增中,既可以等額遞增,也可以等比例遞增。其中,第“6”不能‘等比’遞增,因為它的基本單位是 份(雖然也是以 元為單位)。

最簡小案例

最簡單(小兒科 )的還本銷售解析——比如一對沙發,售價1000元;定期存款利率是年息10%;約定20年還本100%;沒有國家支持,賣方也沒有讓利;購買者應當在貨物原價款的情之外另加還本基金應當是:174.5962477元;再加上貨款1000元合計就是1174.5962477元。利率為10%,20年的複利終值是6.7275。還本是這么實現的——還本基金✘複利終值係數=(1174.5962477元-1000)小括弧內無效,是參照即174.5962477×6.7275=174.5962477×6.7275=1174.596248

驗算:( 事實驗算,不是簡單的逆運算)

甲、看是否吻合、得以實現並高度精確:“ 事實驗算”剛算得的所形成的還本額度:1174.596248

乙、賣家客戶賣貨的價款1000元

丙、還本基金:174.5962477

丁、乙+丙=1000+174.5962477=1174.5962477元

戊、所形成的還本額度-買方的貨物價款=甲-丁=1174.596248 -1174.5962477=0.000001元

己、結論:誤差0.000001元 誤差率=0.000001元/1174.5962477=0.000000000…證明—— 正確無誤。

附:房產代際遞增還本銷售的探索(題示)

1、問題的提起。

之所以把房產還本銷售獨立一節,一是因為買房金額巨大,需傾其一生乃至兩三代人積蓄的重大經濟行為。他影響到買房 中買房 前和買房 後的半個多世紀的生產生活和消費;二因為,買房對於整個國家經濟而言,包括幾十個上下游的產業、每個家庭都有著巨大的影響。

1、危機時期,買房能以還本,對於提升大眾買房的實力和信心有不可替代的作用。過剩了,房價必然低,再加上國家支持、房產商願意讓利;還本基金會豐厚許多;如果百姓此時能夠挺身而出,出手買房,豈不皆大歡喜。還有,到了陸陸續續還本之時,就又形成了新的購買能力。所還之本,在兌現前後,其增值、銷售和消費在空間上是 並存的;在時間上是 繼起的!“貨幣資本、生產資本和商品資本三種形態,在時間上是繼起的,而在空間上則是並存的。” 這也正如馬可是在自本輪所說,這種形式的“再生產形式,是同時並存連續進行的” 一樣。這時的經濟有多么壯觀,可想而知,自然也都在預料之中。

2、在繁榮時期,甚至通脹時期,還本銷售,貨幣貶值房產等貨物就顯得含金量高值錢;又有還本銷售支撐。有錢人瞅準機會也會出手購房。須知這時候付出的錢它不值錢,【 將來】的還本錢才值錢;哪怕是等額的低額的——這是普通的經濟常識了。此時的國家,通過吸納大量的房產價款或按揭、還本基金款項和稅收等等的資金,就充分具備了進行巨觀調控的穩固基礎。運用其財政政策、貨幣手段、和金融工具就會左右逢源、得心應手。必要的時候,就能有效地給貨幣這頭野馬戴上 籠頭,趨利避害,變負能量為正能量。當收則收,宜放則放,避免大起大落;也就了“避免從一個極端走向另一個極端、使國家和百姓遭受重大挫折和損失。”

我國的房產市場前幾年發展迅猛,不用說一二線城市,就是縣一級城鎮就發展很快!近些兩年造房子速度很快,銷售,低迷起來了。那么可否通過還本這個工具,加上 代際這個時間,對房產也進行還本銷售呢。購買能力所限,抵押貸款是免不了的。尤其對於農民進城買房的抵押質押貸款,應該放開。貸款+還本,一定能把房地產重新發展起來!房地產應該是含金量最高的資產,即使貶值也非常的有限;再說還有還本呢。例如,一家三代,都有職業有收入,買一戶房產可以;買兩戶不夠。那么,有了貸款加還本,甚至可以人際間借款。這樣,就有了希望。他們可以自己三代人的收入加上貸款,輕鬆地買兩戶。幾年十幾年後,就可以陸續的得到還本。1、一家三代三戶都有了房子;2、有了房,老年人的錢,不必付房租;有了還本,兒孫有了底氣,也不必竭盡全力地儲備防老錢;3、中青年人,因為有陸續的還本款項,他們就既敢貸款也敢於借款;既不擔心老人,也不牽掛年輕人。4、可以想像,若干年後,參與還本買房家庭重大變故少數除外,大多數而言,再買房是輕而易舉的。這就是從國家領導到普通百姓全都樂意看到的。房產能維持、發展,能帶動多少上游下游的行業;這些行業又能帶動多少相關的沾邊、不沾邊的多少行業、企業和游離在就業邊緣的勞動力!

2、還本能力的初步研究

本著“百家爭鳴”方針,這裡只是對房產還本銷售(和”還本能力“)的初步研究探索。

1、房產商讓利的比例是首要的,越大越好4~9%以上;2、第二利潤與安全的獲利能力9~12%;3、百姓能力(還要看貸款比例和還款年限)8%之內;4、國家政府支持力度3%以上。5、還本時間間隔15年~25年(習慣上是5、0的年份的前一年,比如49年、99年等等的)和與之相適應的每次還本比例,靠譜的應當是。中國和世界的經濟是有周期的,有大周期還有小周期。其中還本間隔25年的能包容經濟周期的 兩三個谷峰,這種歷時25年的還本基金,屬於、也適合長期遠期投資。

3、對國家相關機構部門的幾點要求

這是個系統工程,不是簡簡單單你賣我買的生意。既然能匯集全國人名和國家各部門,就應齊心協力、同心同德。 題示如下:

1、有更多地關心這方面的朋友共同研究討論。主要的是” 房產代際還本銷售“的可行性;局限性; 不可行性。使其走向科學、完善、規範和可持續乃至永續;

2、銀行保險的設計、實施;

3、法律的支持;

4、房產企業、百姓的理解和踴躍參與。

5、政府、質檢、物價、稅務、安全部門的配合。

4、目標

用還本資金定期、連續地再去買還本產品、房產,實行“永續還本銷售”…,就一定能夠把商品、房產還本銷售,逐漸打造成抗危機,防通脹的利器和經濟發展的 永動機!

精髓(代 關鍵字詞):三大基石 複利 初步研究 谷峰 可持續 永動機