發展歷史

1958年3月10日,隨著當時的南京汽車制配廠自力更生製造的“躍進”輕卡駛出廠房,我國誕生了輕卡行業。以後的全國年產量雖然不到2萬輛,但是為國民經濟做出了巨大的貢獻,在以後的20多年裡,一直處於供不應求的狀況。改革開放以後,輕卡行業隨著中國汽車的大發展也進入了飛速發展階段,1978年年產量已達近15萬輛,1993年至2000年一直保持30萬輛的年產量,之後就進入了超常規發展時期,產量和產品品質不斷提高,出口數量也不斷增加,我國成為輕型卡車製造大國。值得驕傲的是,我國輕卡行業基本是依靠以我為主的引進吸收和自主創新發展起來的,目前製造企業達43家,自主品牌占絕對優勢,北汽福田、一汽輕型汽車、江鈴汽車,南京依維柯、江淮汽車、瀋陽金杯等一大批企業名揚國內外市場。據悉,我國輕卡行業已走上了產業升級之路,北京福田開始與康明斯合作建設可生產滿足高排放標準的新型發動機的專業生產基地;南京依維柯將與外方合作使“躍進”輕卡脫胎換骨。

歷經50年發展,2008年我國輕型卡車年產量已達94萬輛,占到全世界輕卡170萬總產量的55%,而且輕卡行業中的自主品牌占絕對優勢,份額超過了95%。

行業競爭

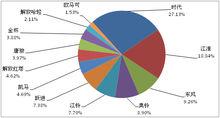

2013年10月輕卡市場份額

2013年10月輕卡市場份額輕卡行業發展初期門檻比較低,生產企業一度達上百家,經過這幾年的發展,輕卡產品的技術含量不斷提高,進入門檻和市場集中度也在提高,近3年行業排名前三的企業市場占有率達到60%以上。從輕卡市場的結構看,中高端輕卡產品市場占有率依然較低。

在進出口方面,目前國內輕卡出口數量呈現大幅增長的趨勢,全球經濟危機的影響正在減弱,出口形勢一片大好。但是中國輕卡的區域優勢已不再,出口區域仍然是集中在中東、非洲和拉美地區。隨著國際市場的全面開放,印度、越南、印尼等開發中國家的崛起,中國輕型卡車的原有低成本優勢已越來越弱。另外,出口國的準入標準也大幅提高。而與此同時,中國輕卡自身的質量問題也不容樂觀。就目前的情況來看,制動系統、排放、噪聲問題還十分明顯和普遍。如果在技術上得不到提升,此前以“低成本、低價格”形態進入國際視野的中國輕卡製造優勢將不復存在。目前我國進口輕卡數量很少,其主要原因是國外輕卡價格較高,很難被輕卡用戶接受。

中國輕卡市場品牌市場占有情況如圖所示,2012年輕卡行業發展最好的前五名企業分別是北汽福田(21.19%)、東風汽車(12.23%)、江淮汽車(9.94%)、金杯汽車(9.09%)、江鈴汽車(6.76%)。隨著市場競爭的日漸激烈,輕卡市場結構不斷變化,前十名企業的市場占有率高達78.87%。

著名產商

| 福田輕卡 | 時代輕卡 | 解放輕卡 | 東風輕卡 |

| 江淮汽車 | 江鈴汽車 | 慶鈴汽車 | 瀋陽金杯 |

| 長安輕卡 | 凱馬汽車 | 南京依維柯 | 一汽輕卡 |

| 重汽王牌 | 鄭州日產高端輕卡 | 青島解放輕卡 | 唐駿輕卡 |

| 躍進輕卡 |

輕卡現狀

輕卡的現狀用一句話概括:輕卡出口形勢一片大好,問題不斷要提高質量。

預計十二五期間,我國很可能對輕卡行業實施國Ⅳ以上的排放標準要求,這對輕卡的生產企業來說,將大幅提高生產成本。部分生產技術落後的企業很可能被兼併或淘汰。一系列政策的出台,我國輕卡廠商必須注重產品的質量,走創新研發的發展道路。

俗話說“不進則退”中國輕卡曾在國外市場取得了良好的成果,若要持續輝煌,必須提升產品質量,掌握關鍵技術,提高服務水平,不然則會被取代。

首先,我國輕卡出口市場單一,我國輕卡雖然出口量大,但目前出口的區域仍然是集中在中東、非洲和拉美地區。因為這些地區用戶的購買力不強,對產品品質要求也不高,我國輕卡企業可以憑藉良好的價格優勢搶占市場,但隨著全球經濟化的發展,以印度、越南、印尼等開發中國家的崛起,使原有具備成本優勢的中國企業,優勢越來越弱。

其次,部分進口國的準入標準也大幅提高,與之相對的是中國輕卡的質量未能及時提高,就目前的情況來看,制動系統、排放、噪聲問題還十分明顯和普遍。輕卡行業雖是中國汽車行業中舉足輕重的部分和自主發展的重要載體,基礎雄厚,前景廣闊,但目前企業產品的技術含量和競爭力還不充分,需要更明確的市場分析和對應的技術開發。

輕卡輪胎

輕卡

輕卡如圖所示:為輕卡常用的輪胎款式。