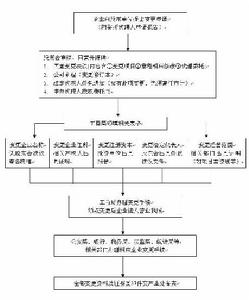

資產審計

資產審計目標

1.真實性:指記錄在有關帳簿及會計報表的資產真實存在。2.完整性:指所有發生的資產業務全部記入有關帳簿及會計報表中,沒有帳外資產。

3.所有權:指記入有關帳簿及會計報表資產的所有權歸企業所擁有,沒有不具產權資產的列報。

4.計價:指所記錄資產計價正確,沒有高估冒算各項資產價格。

5.分類:指所記錄資產分類正確,遵照相關財務會計制度規定和標準,將資產分門別類地計入相應的會計科目,沒有混淆不同標準的資產。

6.截止日:指資產業務記錄於正確的會計期間,沒有提前或延遲記帳而人為調整資產餘額。

7.帳務正確性:指資產業務會計處理是正確的。

8.揭示充分性:指在會計報表中充分表達和揭示了按規定應該予以揭示的信息。

9.合法性:指記入有關帳簿及會計報表的資產業務發生和帳務處理符合國家有關法律法規以及《企業會計準則》和相關會計制度、財務制度的規定。

審計內容

資產審計過程

資產審計過程流動資產,指企業在一年或者超過一年的一個營業周期內變現或者耗用的資產,包括貨幣資金、短期投資、應收帳款、應收票據、預付帳款和存貨等。流動資產審計要點如下:

(1)貨幣資金。

帳務正確性:審查帳證表的一致性和帳實的一致性。合法性:審查有無超範圍收支現金問題,亂開銀行帳戶問題,坐支、違規憑證抵庫、公款私存、帳外公款、套取現金、代存代支、套取銀行信用、出租出借帳號或存款不入帳等問題。審查有關貨幣資金管理制度的執行,注意原始憑證審核、貨幣資金清點、日收日存、未達帳項調整等制度的執行情況。必要時,進行資金的盤點複查。審查外幣收支業務時,應注意匯兌損益計算攤銷、有無逃匯、套匯及其他違反外匯核算與管理規定的問題。

(2)短期投資。

合法性:審查確認用於投資的資金是否屬於暫時閒置的資金。

計價:審查確認有價證券是否以實際成本入帳;審查確認出售有價證券是否以市場當日交易價格計算,其增減變動及其收益(損失)核算的真實性和完整性。

充分揭示:審查確認對在市場中交易活躍的有價證券已揭示其市價信息。

(3)應收及預付款項。

應收票據的審查重點:

分類:審查確認帶息與不帶息票據是否分類核算;有追索權和無追索權票據是否分類核算;審查確認到期違約票據是否已轉入應收帳款。

所有權:查明有追索權的票據是否已列為企業的或有負債。

票據利息核算帳務核算的正確性:審查確認利息收入是否已沖減財務費用。

充分揭示:審查確認會計報表揭示了由票據貼現業務產生的所有負債,正確列示了應收票據餘額減除應收票據貼現後的淨值。

應收帳款的審查重點。真實性:審查確認帳上記錄的應收帳款是否存在,是否是可以收回的債權,必要時,函證金額較大的帳項。計價正確性:審查確認應收帳款淨值是否等於應收帳款餘額減壞帳準備。壞帳準備核算的合法性:審查確認企業是否按規定比例提取壞帳準備,並按規定沖銷。充分揭示:審查確認會計報表正確反映了應收帳款的餘額和淨值。

預付帳款的審查重點:

真實性與合法性:審查確認每筆預付貨款是否均有契約依據,所訂貨物是否均屬企業生產需要;應函證重要項目的預付帳款,並調查長期掛帳的預付貨款。

(4)存貨。

真實性和完整性:查明存貨的實際存在,確認已領用、產成品和銷售的存貨是否已及時減記原材料、在產品和產成品,已購入、領用和產成品的存貨是否已完整地記入原材料、在產品和產成品。

所有權:審查確認已銷售未發出的、代存代銷的存貨未列入企業的存貨帳,寄銷的、在外代存的存貨已列入企業的存貨帳。

計價:審查存貨成本計算方法和計價方法的合理性和前後期運用的一致性;商品流通企業還應注意商品削價準備核算的合理性。

分類:工業企業的存貨應按原材料、在產品、產成品、委託加工材料、包裝物和低值易耗品分類核算;商品流通企業應按商品材料物資、包裝物和低值易耗品分類核算;工商企業都應注意低值易耗品與固定資產的界限。

截止日:審查確認結帳日前後發生的存貨收發業務是否列入正確的會計期間。

帳務正確性:審查存貨總帳與明細帳的一致性和存貨帳實的一致性;審查企業對存貨盤點制度的執行情況。

合法性:查明企業存貨成本計算與計價方法是否符合會計制度規定,企業購銷業務是否符合契約與協定的規定,查明盤盈盤虧處理是否經過審批。

充分揭示:審查確認會計報表對存貨成本計算方法、存貨計價方法及前後期運用的一致性做了必要說明;對抵押、滯銷、陳舊、代存代銷、暫存寄銷的存貨做了必要說明。

2.長期投資審計。

長期投資,是指不準備隨時變現、持有時間在一年以上的有價證券以及超過一年的其他投資,主要有股票投資、債券投資和其他投資。長期投資審計要點如下:

(1)股票投資。

計價:審查確認股票投資入帳價值是否按實際支付款扣除應收股利後的差額確定。

核算方法:查明對被投資單位擁有實際控制權的股票投資核算是否採用了權益法;相反,是否採用了成本法。審查股票投資增減變動及其收益(損失)核算的帳務正確。

(2)債券投資。

計價:審查確認債券投資入帳價值是否按實際支付款計算,含有應計利息的是否扣除應計利息;查明債券溢價和折價在債券到期前採用直線法予以攤銷的正確性。

分類:查明對含有應得利息的債券投資其應計利息是否單獨核算。債券投資增減變動及其收益(損失)核算的帳務正確性。

充分揭示:審查確認會計報表說明了一年內到期的長期債券投資和期末債券的市價。

(3)其他投資。

計價:以實物和無形資產投資的是否以資產評估或契約協定認定的價值入帳。

3.固定資產審計。

固定資產,是指使用期限超過一年,單位價值在規定標準以上,在使用過程中保持原有物質形態的資產,主要有房屋及建築物、機器設備、運輸設備、工具器具等。固定資產審計要點如下:

真實性:審查確認固定資產的出售、報廢、毀損是否轉入固定資產清理予以沖銷;查明向其他單位投資轉出固定資產是否轉入長期投資;查明經營租入固定資產是否增加企業固定資產帳。

完整性:審查已完工不結轉固定資產和融資租賃固定資產不入固定資產帳的情況。

所有權:應區分經營和租賃兩種性質的租入固定資產,查明後者是否已納入固定資產核算;應確定作為債務擔保抵押出去的固定資產。

計價:應分別驗證購入、自建、投資轉入、融資租入、改建擴建、捐贈、盤盈固定資產的入帳價值;應確定折舊計算及累計折舊帳戶餘額的正確性,以便認定固定資產淨值的正確性。

分類:除審查按實物形態進行分類明細核算外,還應查明使用、未使用和不需用固定資產,經營租入和融資租入固定資產,提折舊與不提折舊固定資產,改擴建支出與修理支出的分類正確性。

帳務正確性:審查確認固定資產總帳、明細帳以及實物資產的一致性,必要時可對固定資產進行監督盤點。

合法性:審查固定資產增減變動的批准手續;查明固定資產入帳價值確定的合規、合法性,查明折舊方法及其運用的合法性。

充分揭示性:審查確認會計報表對摺舊方法、固定資產增減變動、資產租賃抵押等情況做了必要的說明。

4.在建工程審計。

在建工程,是指尚未交付使用的固定資產建築工程和安裝工程,包括自營工程、出包工程、設備安裝工程。在建工程審計要點是:審查工程完工結轉工程實際成本的情況。審查確認工程報廢和毀損、試運轉業務、工程借款費用核算和繳納固定資產投資方向調節稅的合法性,查明亂擠或記錯工程成本及相關帳戶的情況,審查確證工程成本結轉和借款費用資本化的截止日的正確性。

5.無形資產、遞延資產和其他資產審計。

(1)無形資產,是指企業長期使用而沒有實物形態的資產,包括專利權、非專利技術、商標權、著作權、土地使用權和商譽等。

無形資產的審計要點是:各種無形資產計價和攤銷的正確性。

(2)遞延資產,是指不能全部計入當年損益而應在以後年度內分期攤銷的各項費用,包括開辦費、租入固定資產改良工程支出等。

遞延資產的審計要點是:開辦費核算的真實性和完整性,查明有無開辦費多計少計的情況;開辦費和租入固定資產改良工程支出攤銷的合法性。

(3)其他資產,是指特種儲備物資、銀行凍結存款、凍結物資和訴訟中的財產等。

其他資產的審計要點是:逐項檢查其他資產形成的原因,驗證原始憑證和實物;查明有無專人負責管理並單獨核算;入帳轉銷的合法性及帳務處理的正確性。

中國狀況

資產審計工作會

資產審計工作會(一)中長期信貸業務存在風險。截至2006年底,開行表內各項貸款餘額20 015.4億元,其中,中長期貸款餘額為19 069億元,占表內全部貸款餘額的95.27%。同時,在該行7862億元表外資產中也有相當一部分中長期資產。從審計情況看,一些中長期信貸業務的貸款主體不符合要求,一些貸款在抵押擔保方面過度依賴地方財力,部分中長期信貸業務存在不規範問題。這些問題需要在商業化轉型中加以關注和解決。

(二)信貸管理存在薄弱環節。

一是貸款評審不到位,部分項目配套資本金不足。開行部分分行因評審不到位,導致向配套資本金不到位的投資項目發放貸款,存在較大風險。如河南一高速公路有限公司在向開行河南省分行申請用於公路項目建設的8.19億元貸款時,為“達到”貸款發放對資本金的要求,2004年12月至2006年9月與項目監理單位和施工企業多次採取編造虛假“工程進度結算書”等手段虛增項目資本金。截至2007年6月底,該項目資本金實際到位率僅為8%。

二是貸後監管較為薄弱,部分貸款被客戶挪用。審計的開行分支機構均存在貸後監管不到位,貸款方挪用貸款的現象。以審計抽查的8.58億元應急貸款為例,共發現3.22億元被挪作他用。其中,2004年向山東某集團有限公司發放的1億元抗禽流感應急貸款中,有4000萬元被該公司作為承兌保證金違規向某關聯企業簽發和貼現無真實貿易背景的銀行承兌匯票;2006年向浙江蒼南縣某公司發放的3000萬元應急救災貸款中,有125萬元被5名村幹部冒領後轉入個人賬戶。

(三)部分分支機構存在違規經營問題。本次審計共發現開行違規發放貸款問題金額91.04億元,主要是違規將信貸資金投入股票市場、房地產市場和國家限制發展產業及領域。如2005年12月至2006年底,開行山西省分行與一家商業銀行合作向某公司發放表外聯合貸款10億元,其中因開行審查不到位,有1.1億元被挪用於向發生礦難而被有關主管部門勒令停產整頓的小煤礦的投資;2005至2006年,開行雲南省分行向違反國家產業投資政策、土地審批程式及環保政策的兩家鋼鐵公司累計發放軟貸款6億元。

(四)涉嫌違法犯罪案件和嚴重違紀的問題。本次審計共發現並向司法和監察機關移送違法犯罪案件線索和嚴重違紀問題7起。在上述案件線索中,主要為銀行外部人員惡意騙貸,其中有的涉及銀行員工。如2002至2006年底,河南某集團採取虛假注資、偽造銀行借據、虛報項目資本金等方式取得了開行30多億元貸款,在貸款審查、發放過程中開行個別員工涉嫌收受該集團商業賄賂。