相關關係

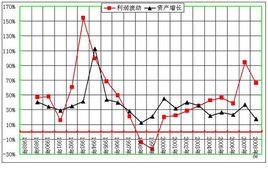

合併銀行總資產、淨資產利潤率趨勢圖

合併銀行總資產、淨資產利潤率趨勢圖總資產收益率與淨資產收益率(淨利潤/股東權益×100%)一起分析,可以根據兩者的差距來說明公司經營的風險程度;對於淨資產所剩無幾的公司來說,雖然它們的指標數值相對較高,但仍不能說明它們的風險程度較小;而淨資產收益率作為配股的必要條件之一,是公司調整利潤的重要參考指標。

總資產收益率和資產利潤率的區別和轉換:

淨資產利潤率又稱淨資產收益率。

定義公式:淨資產收益率=淨利潤*2/(本年期初淨資產+本年期末淨資產)×100%

杜邦公式(常用):淨資產收益率=銷售淨利率*總資產周轉率*權益乘數×100%

總資產收益率的計算公式是:

總資產收益率=淨利潤÷平均資產總額(平均負債總額十平均所有者權益)×100%