概念介紹

準租金為固定總成本與經濟利潤之和。當經濟利潤為0時,準租金便等於固定總成本。當然;準租金也可能小於固定總成本,這種情況發生在當廠商有經濟虧損時。

準租金是指從短期來看,供給固定且不存在其他用途的要素的報酬,即固定供給量的生產要素的收益。例如,在短期內,企業使用的專用設備的數量是固定的,且它們只能用於特定的生產。這些要素的報酬稱為準租金,因為供給固定和不存在其他用途這種特點與某些土地類似。

準租金可表現為企業的總收益扣除總可變成本之後的餘額。在總可變成本不變時,如果商品的價格和企業的總收益增加,準租金會相應上升;如果商品價格下降,準租金會相應減少;如果總收益與總可變成本相等,準租金為零,在這種情況下企業將停止生產。

介紹

租金以及特殊的地租均與資源供給固定不變相聯繫。這裡的固定不變顯然對(經濟學意義上的)短期和長期都適用。但是,在現實生活中,有些生產要素儘管在長期中可變,但在短期中卻是固定的。

準租金是馬歇爾劃分了長期和短期後產生的概念——但是據張五常的論述,“準租金”先於“經濟租金”產生——某些生產要素在長期中可變,而在短期中是固定的。這些要素不能從現有的用途中退出而轉到收益更高的其他用途中去,也不能從其他相似的生產要素中得到補充。這些要素的報酬在某種程度上類似於經濟租金,所以被稱為“準租金”。

例如,如果現存資源的支付量不足以彌補其生產成本,那么至少在一段時間內這種資源的耐用性會使其繼續使用,也就是說,即使租金低於生產成本,但只要足以彌補包括資源殘值的利息在內的現期成本,資源的耐用性也會使資源在一段時間內提供服務,而超過現期成本的支付就是“準租金”。

舉例

例如,由於廠商的生產規模在短期內不能變動,其固定生產要素對廠商來說就是固定供給:它不能從現有的用途中退出而轉到收益較高的其它用途中去,也不能從其它相似的生產要素中得到補充。這些要素的服務價格在某種程度上也類似於租金,通常被稱為“準租金”。

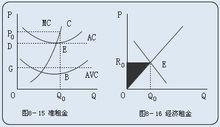

準租金可以用廠商的短期成本曲線來加以分析。

準租金

準租金在上圖中,產品價格為 P0,產量為 Q0。則可變總成本面積為0 G B Q0,而 G P0 C B就是準租金。它等於固定總成本與經濟利潤之和。當經濟利潤為0時,準租金等於固定總成本。當廠商虧損時,準租金小於固定總成本。