有限合夥制私募股權投資基金的特點

採用有限合夥制形式的私募股權基金可以有效的避免雙重徵稅,並通過合理的激勵及約束措施,保證在所有權和經營權分離的情形下,經營者與所有者利益的一致,促進普通合伙人和有限合伙人的分工與協作,使各自的所長和優勢得以充分發揮;此外,有限合夥制的私募股權基金的具有設立門檻低,設立程式簡便,內部治理結構精簡靈活,決策程式高效,利益分配機制靈活等特點。從有限合夥制度的法律層面看,有限合夥制私募股權基金還具有以下特點:

1、有限合夥私募股權基金的財產獨立於各合伙人的財產。作為一個獨立的非法人經營實體,有限合夥制私募股權基金擁有獨立的財產;對於合夥企業債務,首先以合夥企業自身的財產對外清償,不足部分再按照各合伙人所處的地位的不同予以承擔;在有限合夥企業存續期內,各合伙人不得要求分割合夥企業財產。由此,保障了有限合夥制私募股權基金的財產獨立性和穩定性。

2、普通合伙人與有限合伙人享有不同的權利,承擔區別的責任。在有限合夥制企業內,由普通合伙人執行合夥事務,有限合伙人不參與合夥企業的經營;有限合伙人以其認繳的出資額為限對合夥企業債務承擔責任,普通合伙人對合夥企業的債務承擔無限連帶責任。這樣的制度安排,可促使普通合伙人認真、謹慎地執行合夥企業事務;對有限合伙人而言,則具有風險可控的好處。

有限合夥制私募股權投資基金設立的條件

有限合夥企業由二個以上五十個以下合伙人設立;但是,法律另有規定的除外。有限合夥企業至少應當有一個普通合伙人。

有限合伙人可以用貨幣、實物、智慧財產權、土地使用權或者其他財產權利作價出資。

有限合伙人不得以勞務出資。

有限合夥企業由普通合伙人執行合夥事務。執行事務合伙人可以要求在合夥協定中確定執行事務的報酬及報酬提取方式。

有限合伙人不執行合夥事務,不得對外代表有限合夥企業。

——摘自《中華人民共和國合夥企業法》

不同形式私募股權基金的比較

組織形式 | 公司制 | 信託制 | 有限合夥制 |

出資形式 | 貨幣 | 貨幣 | 貨幣 |

註冊資本額或認繳出資額及繳納期限 | 最低實收資本不低於1000萬元 | 資金一次到位 | 承諾出資制,無最低要求,按照約定的期限逐步到位;如需申報備案則最低少於1億元 |

投資門檻 | 無特別要求 | 單個投資者最低投資不少於100萬元 | 無強制要求;但如申報備案,則單個投資者不低於100萬元 |

債務承擔方式 | 出資者在出資範圍內承擔有限責任 | 投資者以信託資產承擔責任 | 普通合伙人承擔無限責任,有限合伙人以認繳出資額為限承擔有限責任 |

投資人數 | 有限責任公司不超過50人,股份有限公司不超過200人 | 自然人投資者不超過50人,合格機構投資者數量不受限制 | 2至50人 |

管理人員 | 股東決定 | 由信託公司進行管理 | 普通合伙人 |

管理模式 | 同股同權可以委託管理 | 受託人決定可以委託投資顧問提供諮詢意見 | 普通合伙人負責決策與執行,有限合伙人不參與經營 |

利潤分配 | 一般按出資比例 | 按信託契約 | 根據有限合夥協定約定 |

稅務承擔 | 雙重徵稅 | 信託受益人不徵稅,受益人取得信託收益時,繳納企業所得稅或個人所得稅 | 合夥企業不徵稅,合伙人分別繳納企業所得稅或個人所得稅 |

有限合夥制私募股權基金的核心機制

有限合夥制私募股權基金的核心機制是為專業投資人才建立有效的激勵及約束機制,提高基金的運作水平和效率,以實現投資方利益的最大化。主要內容體現在以下幾個方面:1、關於投資範圍及投資方式的限制

私募股權投資屬於高風險投資方式,因此約束投資範圍、投資方式以及每個項目的投資比例就顯得尤為重要。但是,由於投資範圍、投資方式的複雜和無法窮盡,實踐中往往採用“否定性約束”的方式,以達到控制投資風險的目的。例如,約定不得對某一個項目的投資超過總認繳出資額20%,不得進行承擔無限連帶責任的投資,不得為已投資的企業提供任何形式擔保,以及合夥企業的銀行借款不得超過總認繳出資的40%等等。

2、管理費及運營成本的控制

實踐中,通常有兩種做法:第一種,管理費包括運營成本。好處是可以有效控制運營費用支出,做到成本可控。目前,為了吸引資金,很多國內的私募股權投資資金採取了這種簡便的方式。第二種,管理費單獨撥付,有限合夥企業運營費用由有限合夥企業作為成本列支,不計入普通合伙人的管理費用。這是國際通行的方式,管理費的數額按照所管理資金的一定百分比,通常為0.5%—2.5%,提取方式可以按季、半年或一年。

3、利益分配及激勵機制

有限合夥企業的普通合伙人與有限合伙人可以就投資收益的分配方式進行靈活約定;通常而言,在預期投資收益內的部分,雙方可以約定普通合伙人按照較低的比例享有收益,如超過預期收益的部分,普通合伙人可按照較高的比例享有收益,投資收益越高,普通合伙人享有的比例就越高,以作為有限合伙人對普通合伙人的獎勵,由此可以促進普通合伙人積極、有效、有利的履行合夥企業事務。在國內的實踐中,為了吸引到投資人,有些私募股權投資基金往往採用“優先收回投資機制”和“回撥機制”,確保在有限合伙人在收回投資之後,普通合伙人才可以享有利潤分配,以保障普通合伙人與有限合伙人利益的一致性。

(1)關於“優先收回投資機制”

所謂“優先收回投資機制”,是指在基金期限屆滿,或某個投資項目進行清算時,合夥企業分配之前首先要確保有限合伙人已全部回收投資,或達已到最低的收益率。例如,可以約定如下收益分配方式:

首先,有限合伙人取回投入基金的全部投資;

其次,核算內部收益率(IRR),如內部收益率低於8%的,則全部投資回報按照出資比例分配給全體合伙人,此時普通合伙人按照出資額享有收益;

再次,如內部收益率高於8%,但低於10%的,其中低於8%的部分按照出資比例分配給全體合伙人,而超過8%以上的部分的20%先分配給普通合伙人,剩餘80%部分則按照出資比例分配給全體合伙人;

最後,如內部收益率高於10%的,10%以內的收益按照前述原則進行分配,高於10%收益的部分的25%先分配給普通合伙人,其餘75%部分再按照出資比例分配給全體合伙人。

(2)關於“回撥機制”

所謂“回撥機制”,是指普通合伙人在已收到的管理費,以及所投資的項目退出後分配的利潤中,拿出一定比例的資金存入特定賬戶,在基金或某些投資項目虧損或達不到最低收益時,用於彌補虧損或補足收益的機制。例如,某有限合夥私募股權基金約定,普通合伙人應留存收益的40%,在基金虧損或未能達到8%的最低收益時,用於彌補虧損或補足收益。

綜上,我們可以看出,無論是“優先回收投資機制”或是“回撥機制”均反應了國內普通合伙人在募集資金方面的困境,為吸引資金,在利益分配方面所作出的妥協與讓步。

4、有限合伙人入伙、退夥方式及轉讓出資額的限制

在有限合夥私募股權基金成立後,仍可以允許新的有限合伙人入伙;通常而言,有限合伙人的入伙由普通合伙人決定,但也會設定一些限定條件,例如,限定新有限合伙人應屬於合格機構投資者及相應的資金要求等。此外,還需要明確新入伙的有限合伙人的權益計算方式,或者對原合伙人的補償方案。關於有限合伙人的退夥,實踐中,合夥協定均要求有限合伙人保證在合夥企業存續期間內不得退夥。

為保證有限合夥制私募股權基金的穩定性,通常對有限合伙人轉讓合夥企業的出資進行一定的約束。有限合伙人轉讓合夥企業的出資可以分為自行轉讓和委託轉讓兩種形式。“自行轉讓”是指有限合伙人自行尋找受讓方,由普通合伙人審核並協助辦理過戶的方式。“委託轉讓”是指有限合伙人委託普通合伙人尋找受讓方,並普通合伙人協助辦理過戶的方式。一般情況下,有限合伙人轉讓出資,普通合伙人均要求支付一定的手續費,而且根據轉讓形式的不同,手續費的費率也不同;自行轉讓的手續費費率較低,例如可為所轉讓出資額的1%,委託轉讓的費率較高,例如可為所轉讓出資額的5%;通過收取一定轉讓手續費,可以控制有限合伙人頻繁的轉讓對合夥企業的出資。所收取的手續費可以作為合夥企業的收入,如普通合伙人提供居間服務的,還可以提取一定比例的居間報酬。

5、對普通合伙人的約束

在有限合夥制私募股權基金中,由普通合伙人執行合夥事務,有限合伙人不參與有限合夥企業的運作,因此需要防範普通合伙人侵害合夥企業的利益。除本文已表述的約束機制外,對於普通合伙人還存在以下的約束措施:

(1)關聯交易的限制 有限合夥企協定均禁止普通合伙人從事關聯交易,以及自營及與他人合作經營與本合夥企業相競爭的業務,除非得到全體合伙人大會的批准。但允許有限合伙人同本合夥企業進行交易。

(2)新基金募集的限制 有保證普通合伙人有足夠的注意力執行合夥企業的業務,私募股權投資基金一般限制普通合伙人再次募集基金的速度。

(3)跟隨基金共同投資的限制

為了防止普通合伙人基於自身利益,不能客觀的進行項目投資或退出,私募股權資金均限制普通合伙人跟隨基金進行投資,或者限制跟隨基金退出。

(4)關於基金運作情況及財務狀況的定期匯報制度

對題述事項,私募股權基金均要求執行合夥事務的普通合伙人定期向有限合伙人進行報告,有限合伙人有權查閱及複印有限合夥企業的會計賬簿等財務資料,有權得到投資項目的估值報告等。

6、次級合伙人首先承擔虧損機制

為了滿足風險厭惡型投資者的偏好,有些私募股權的基金在虧損分擔上,約定由普通合伙人或者具有關聯關係的有限合伙人作為次級合伙人,並以其對合夥企業認繳的出資先承擔虧損。例如:其風險承擔方式如下:

首先,以次級合伙人以對合夥企業認繳的出資承擔虧損;

其次,如次級合伙人的出資不足以承擔虧損的,再由其他合伙人按照出資份額分擔。

7、委託管理機制

有限合夥制私募股權基金的合夥事務一般由普通合伙人執行,但普通合伙人也可以將合夥事務委託第三方機構執行。目前,由於我國對於外資參與設立合夥企業尚未放開,同時囿於資本項目外匯管制的限制,造成外資直接作為普通合伙人設立私募股權基金存在一定的障礙。因此,由外資參與設立基金管理公司,並通過壟斷貿易安排獲得普通合伙人的利潤,即成為一種變通的解決方案。

普通合伙人將合夥事務委託第三方機構執行,應當遵照《契約法》關於委託契約的相關規定。但在《契約法》環境下,委託管理機制存在以下不足之處:

其一,委託關係可隨時解除,法律關係不穩定。但是,如單方解除委託契約,給另一方造成損失的,應當賠償損失。

其二,只有在基金管理公司存在過錯的的情況下,才承擔投資失敗的法律責任,這與普通合伙人承擔無限責任相比,責任較輕,約束不夠。

有限合夥制私募股權基金的內部治理

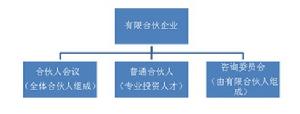

典型的有限合夥制私募股權基金的特點是所有者和經營者分離,在此前提下,如何解決基金運作過程中信息不對稱和風險不對稱兩大問題,防止經營者對所有者利益的背離;同時,保障專業投資人才經營能力的充分發揮,並在不同利益之間尋找最佳平衡點,進而提高基金決運作和決策的效率,保證基金投資者利益的最大化,即是有限合夥制私募股權基金內部治理所要達到的目的。1、國外私募股權基金典型的內部治理結構

其中,合伙人會議一般僅就涉及到新合伙人入伙以及合伙人退夥、有限合夥協定的修改、合夥企業清算等進行決策,並聽取普通合伙人關於執行合夥事務的匯報,監督普通合伙人按照合夥協定的要求執行合夥事務,但合伙人會議不對合夥企業投資決策及所投資項目的運營施加控制。不同的合伙人在合夥企業中享有相同的投票權,合伙人會議決定事項按照人數進行表決,而不論出資額比例。

國外私募股權基金中有些也設立諮詢委員會,一般由認繳出資達到一定比例的有限合伙人組成,並對涉及到合夥企業與普通合伙人之間的關聯交易等具有利益衝突的投資事項,以及對外投資金額超過限定比例的投資項目進行決策,但其不能代替及超越普通合伙人的職權。

普通合伙人是基金的實際運作者,是基金投資的決策者和執行者,在合夥協定授權的範圍內,基金的投資決策完全由普通合伙人完成,不受其他有限合伙人的干涉和影響。綜上,有限合夥制私募股權基金的初衷是“能人出力,富人出錢”。

2、國內私募股權基金在內部治理結構上的妥協

由於國內信用投資理念尚未得到社會的廣泛認同,成熟的投資人還需要逐步培養,並且也缺乏具有較高信譽和號召力的普通合伙人;因此,國內的私募股權基金的普通合伙人往往向有限合伙人讓渡部分決策權和管理權,體現了國內私募股權基金在國內客觀現實下的妥協。

這種內部治理結構的最大特點是,成立由普通合伙人、有限合伙人及第三專業人士共同組成的投資及決策委員會,並對基金的投資事項進行最終決策。例如:國內的嘉富誠基金就在合夥協定中約定,投資及決策委員會由七名人員組成,其中普通合伙人委派兩名,有限合伙人代表三名和外聘專家兩名,外聘專家需要具有財務和法律背景。此外,國內著名的私募基金紅杉基金也採用這種治理形式。

3、有限合夥制形式,公司制核心的私募股權基金

這一類私募股權基金雖然採取了有限合夥制的形式設立,但基金的投資運作均由全體合伙人共同決定;一般而言,基金的合伙人會議或者投資委員會根據出資比例進行表決,類似於公司股東會的決策形式。長三角地區首家有限合夥制的私募股權基金—溫州東海創投,即採取了這種形式。但因為投資者投資意向的不統一,難以就投資事項達成一致,最終導致了東海創投的夭折。