簡介

美國的大衛 杜蘭特(David·Durand)在1952年發表的《企業債務與權益成本計量方法的發展和問題》報告中比較全面、系統的闡述了有關資本結構理論的思想。他把這種思想劃分為三種類型,即:淨收益(NI)理論、淨經營收益(NOI)理論和傳統折中理論。由於這三種理論都沒有經過統計數據的分析驗證,因此並沒有得到理論界的認可。

淨收入

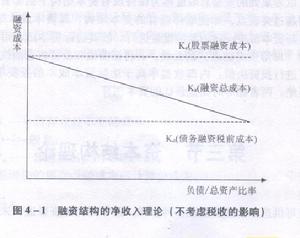

圖4-1 淨收入理論(不考慮稅收的影響)

圖4-1 淨收入理論(不考慮稅收的影響)該理論假定:(1)當企業融資結構變化時,企業發行債券和股票進行融資其成本均不變,也即企業的債務融資成本和股票融資成本不隨債券和股票發行量的變化而變化;(2)債務融資的稅前成本比股票融資成本低。根據以上假定,當企業增加債券融資比重時,融資總成本會下降(如圖4—1)。由於降低融資總成本會增加企業的市場價值,所以,在企業融資結構中,隨著債務融資數量的增加,其融資總成本將趨於下降,企業市場價值會趨於提高。當企業以l00%的債券進行融資時,企業市場價值會達到最大。

淨經營收入

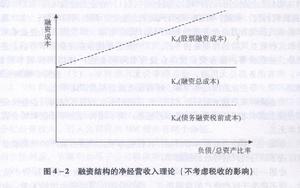

圖4-2 淨經營收入理論(不考慮稅收的影響)

圖4-2 淨經營收入理論(不考慮稅收的影響)該理論假定,不管企業財務槓桿多大,債務融資成本和企業融資總成本是不變的。但是,當企業增加債務融資時,股票融資的成本就會上升。原因在於股票融資的增加會由於額外負債的增加,使企業風險增大,促使股東要求更高的回報。儘管如此,企業可以通過增加成本較低的負債融資而抵消成本較高的股權融資的影響,以減少融資的成本和風險。因此,負債比例的高低都不會影響融資總成本,也就是說,融資總成本不會隨融資結構的變化而變化(如圖4—2)。

上述兩種方法代表著傳統資本結構觀點的兩個極端,杜蘭特對此作了最為系統、全面的概述。但他本人並不完全贊同傳統資本結構的觀點,而是採用一種折中的辦法對淨經營收入理論進行修正,認為如果公司採取適度數量的債務籌資,影響到普通股股東可分配盈利的債務利息和股權成本不會與因債務籌資而增加的風險補償得到同步增加。這樣,公司通過提高財務槓桿來籌資,這在一定限度內將會提高公司的預期市場價值,超過該限度,股權成本的提高部分將足以抵消可供股東分配盈利的增加部分,結果導致公司市場價值降低。所以,公司的加權平均資本成本將先降後升,也就存在一個最優的資本結構。

傳統折中

除了上述兩種極端的觀點以外,還有一種介於這兩種極端觀點之間的折中觀點,稱之為傳統觀點。按照這種觀點,增加債權資本對提高公司價值是有利的,但債權資本規模必須適度。