概述

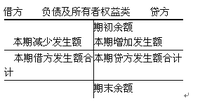

所有者權益類賬戶

所有者權益類

所有者權益類所有者權益類賬戶是用來反映企業所有者權益的增減變動及其結存情況的賬戶。

所有者權益是指資產扣除負債後由所有者享有的剩餘權益,又稱為股東權益。

所有者權益來源包括所有者投入的資本、直接計入所有者權益的利得與損失、留存收益等。

直接計入所有者權益的利得與損失,是指不應當計入當期損益、會導致所有者權益發生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。其中利得是指由非日常活動形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的流入。損失是指由非日常活動形成的、會導致所有者權益減少的、與所有者投入資本無關的經濟利益的流出。

按其形成的方式,該類賬戶可分為投資人投入的資本以及企業內部滋生的盈餘公積金和未分配利潤等留存收益。

分類

所有者權益類賬戶按照來源和構成的不同可以再分為投入資本類所有者權益賬戶和資本積累類所有者權益賬戶。

投入資本類所有者權益賬戶主要有:實收資本、資本公積等;

資本積累類賬戶主要有:盈餘公積、本年利潤、利潤分配等。

應計入所有者權益類賬戶的還有庫存股和一般風險準備。

會計賬戶確認時所有者權益金額取決於資產和負債的計量。其項目應當計入資產負債表。