簡介

差旅費貼上單

差旅費貼上單差旅費,是指出差期間因辦理公務而產生的交通費、住宿費和公雜費等各項費用。不同單位或部門對差旅費的具體開支範圍的規定可能會有所不同。根據一個單位或部門的具體規章制度,規定限額內的差旅費可以按照一定的程式憑據報銷。到目前為止,中國最後一次出台關於差旅費報銷的制度在1996年。

核算內容

1、用於出差旅途中的費用支出,包括購買車、船、火車、飛機的票費、住宿費、一伙食補助費及其他方面的支出。

2、一般情況下,單位補助出差一伙食費就不再報銷外地餐費了,或者報銷餐費就不再補助出差一伙食費。

3、至於外地餐券不能計入差旅費中,稅法上並沒有相關的檔案規定。

出差補助有相關檔案規定的,各地補助標準不一樣。

報銷單

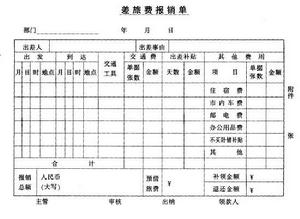

1、差旅費報銷單格式

差旅費報銷單

差旅費報銷單2、說明

差旅費報銷單是出差人員完成出差任務回來以後進行報銷的一種專門用途的固定表格式單據,它不能代替發票、車票等及其他一些原始憑證的功能。

差旅費報銷單的作用是:

1、單位領導安排你出差任務的派出證明;

2、記載你出差的路線起、始地點,時間等情況;

3、計算出差補助的的單據;

4、統計你出差期間發生的飛機,車、船等等交通費用票據匯總表。

報銷範圍

1、差旅費核算的內容:用於出差旅途中的費用支出,包括購買車、船、火車、飛機的票費、住宿費、一伙食補助費及其他方面的支出。

2、一般情況下,單位補助出差一伙食費就不再報銷外地餐費了,或者報銷餐費就不再補助出差一伙食費。

3、至於外地餐券不能計入差旅費中,稅法上並沒有相關的檔案規定。

差旅費開支範圍包括:城市間交通費、住宿費、一伙食補助費和公雜費等。差旅費的證明材料包括:出差人員姓名、地點、時間、任務、支付憑證等。差旅費中列支補助按人均100元1天標準以內。

報銷原則

1、差旅費必須在各部門預算總額內控制開支,超預算不得開支。

2、員工出差必須事前提出書面申請,填制出差申請單,經其直屬上級批准。凡未得事先批准的,一律不予報銷。

3、員工出差途中,因工作需要臨時增加出差行程到新的出差地點,經出差簽批人書面/郵件確認後,其增加的行程作為另一次出差時間,與原出差時間不連續計算;

4、出差標準:員工出差乘坐交通工具、住宿、補助基本標準見集團差旅費報銷管理制度(管字007)。

流程

1、出差人員填制差旅費報銷單--直屬上級審查分管副院長核准財務人員審核--出納結算付款。各分管領導應對差旅費報銷的真實性、合理性負全面責任。

2、財務人員、稽核人員、資金管理人員按規定對報銷手續、預算額度、票據合法性、真實性、出差標準進行審核並對此負責。

企業所得稅前扣除

一、《企業財務通則》的規定。

差旅費

差旅費自2007年1月1日起施行的新《企業財務通則》並沒有對差旅費的開支範圍和標準作出明確規定,只是對企業的費用支出作了原則性規定,以及規定了不得由企業承擔的支出。新《企業財務通則》第三十七條:企業實行費用歸口、分級管理和預算控制,應當建立必要的費用開支範圍、標準和報銷審批制度。第四十六條:企業不得承擔屬於個人的下列支出:

(一)娛樂、健身、旅遊、招待、購物、饋贈等支出。

(二)購買商業保險、證券、股權、收藏品等支出。

(三)個人行為導致的罰款、賠償等支出。

(四)購買住房、支付物業管理費等支出。

(五)應由個人承擔的其他支出

從《企業財務通則》來看,只要是合理的並且不是應由個人承擔的差旅費,是可以在稅前扣除的。

二、《企業會計制度》的規定

自2001年1月1日起施行的《企業會計制度》,沒有對差旅費的開支範圍和標準作出規定,第九十四條建造承包商建造工程契約成本的間接費用中包括差旅費,第一百零四條管理費用中包括差旅費。

三、新《企業會計準則》的規定

新《企業會計準則——會計科目和賬務處理》中,也僅對管理費用中包括的差旅費及賬務處理作出了規定,並未明確差旅費的開支範圍及標準。

四、《企業所得稅法》及其實施條例的規定

《企業所得稅法》對成本費用支出作了原則性規定,並未對差旅費的開支範圍、開支標準具體明確。

《企業所得稅法》第八條規定:企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。

差旅費公款旅遊

差旅費公款旅遊《企業所得稅法實施條例》第二十七條規定:企業所得稅法第八條所稱有關的支出,是指與取得收入直接相關的支出。企業所得稅法第八條所稱合理的支出,是指符合生產經營活動常規,應當計入當期損益或者有關資產成本的必要和正常的支出。 由此可知,《企業所得稅法》及其實施條例對合理的差旅費支出允許稅前扣除。

另外,《企業所得稅法》公布實施後,並未出台具體檔案對有關的費用開支範圍、標準具體明確。已失效的《中華人民共和國企業所得稅暫行條例》下制定的《企業所得稅稅前扣除辦法》(國稅發[2000]84號)第五十二條:納稅人發生的與其經營活動有關的合理的差旅費、會議費、董事會費,主管稅務機關要求提供證明資料的,應能夠提供證明其真實性的合法憑證,否則,不得在稅前扣除。差旅費的證明材料應包括:出差人員姓名、地點、時間、任務、支付憑證等。該扣除辦法明確了差旅費可以作為銷售費用及管理費用在企業所得稅稅前扣除,但應能夠提供證明其真實性的合法憑證。

綜上所述,在目前國家並未明確差旅費具體規定的情況下,企業對發生的這項費用,仍應該按照國稅發[2000]84號檔案的規定,在真實、合理、合法的條件下歸集和列支,待具體檔案出台後再行調整。

差旅服務業務

差旅服務業務就是企業將自己的差旅費用和管理全部交給專業的服務公司。自己訂酒店、報銷、提款、買票會增加管理成本,而專業差旅服務不僅能夠幫助企業節省差旅費用,更能提供便捷、多樣的差旅服務,也讓企業脫離繁瑣的差旅管理,更專注核心業務。飛航網提供的專業差旅服務和差旅方案設計就是這類服務。

個人所得稅處理

差旅費

差旅費《財政部國家稅務總局關於個人所得稅工資薪金所得減除費用標準有關政策問題的通知》財稅[2005]183號第二條規定:工資、薪金所得應根據國家稅法統一規定,嚴格按照“工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受僱有關的其他所得”的政策口徑掌握執行。除國家統一規定減免稅項目外,工資、薪金所得範圍內的全部收入,應一律照章徵稅。但該檔案所說的“津貼、補貼”不包括差旅費津貼。《國家稅務總局關於印發〈徵收個人所得稅若干問題的規定〉的通知》(國稅發[1994]089號)規定,下列不屬於工資、薪金性質的補貼、津貼或者不屬於納稅人本人工資、薪金所得項目的收入,不徵稅。

改革建議

針對差旅費報銷制度中出現的種種問題,人們開始提出許多改革的建議。政府無須再出台類似的規定,而應該讓企業單位自主制定,把差旅費報銷與本單位的經濟、效益、成本等切身利益掛起鉤來,才能使每個單位的差旅費報銷制度更加人性化、更加透明化,更加體現效率。

差旅費

差旅費也有人認為,改革就必須根據現在的經濟情況,較大幅度地提高差旅費報銷標準。還可以採取提前發的辦法。出差者根據出差的去向、地點、時間、任務填寫好住宿費、一伙食補助費、城市交通費等項目的《差旅費報銷(領)憑證》,經部門(或主管)領導審批後,再到財務部門一次性領取經費,超支不補,節約歸己;通過招標確定定點賓館。以避免出差人員接受接待單位提供的免費食宿和轉嫁差旅費現象的再次發生;行政單位和財政全額撥款的事業單位開會,其費用一律由舉辦單位承擔,不準向與會人員收費,也不準向企業拉贊助。凡到下級單位或企業報銷差旅費的,一律以索賄論處,下級單位或企業按違反財政法規進行處罰;實行總額控制和預算機制,扭轉公務接待中的不正之風。

但我們有理由相信,隨著社會經濟的發展,相關單位在制定相關制度時,將會做到更加透明化、更加人性化、更加合理化。

會計處理

1、如果沒有向公司借錢

借:管理費用-差旅費

貸:現金

2、借出時

借:其他應收款--**人

貸:現金

3、報銷時

全部花完

借:管理費用-差旅費

貸:其他應收款-**人

有剩餘現金

借:現金

管理費用 -差旅費

貸:其他應收款 -**人

4、補款時

借:管理費用 -差旅費

貸:現金

其他應收款 -**人

注意事項

1、員工報銷時按財務部門規定填制報銷單據,附原始票據:包括出差申請、機票(明折明扣票)、火車票、汽車票、船票、住宿發票、會議通知、過路費、過橋費等,無本人姓名的原始發票須在背面簽名。

2、乘坐飛機的,訂票費、改簽費、退票費、往返機場的車費不予報銷。

3、出差補助天數=出差返程日期-出差出發日期。

4、須按財務規定取得並填寫真實合法的憑證。對項目填寫不完整或字跡模糊不清的不予報銷;對塗改、偽造或變造原始票據、虛報出差天數的,不予報銷。

5、原始票據丟失、毀損的,當事人需作出詳細書面說明及需報銷單據明細項目、金額,經直屬上級與所在部門第一負責人簽批後,報學院、學校分管領導簽批報銷。

6、超標乘坐交通工具的,其交通費的報銷,按其應乘坐的交通工具類別計算報銷金額,超額部分自行承擔。

借支規定

1、差旅費借款採取“前賬不清、後賬不借”的原則,由各主管會計根據員工已批准的出差申請進行審核;

2、借支額度按個人借支額批准出差時間×住宿限額生活補助標準×50%+交通工具費用核定,並結合出差實際情況國內長途出差最高不超過4000元/人次,短途短期不借支差旅費;

3、差旅費借款須在出差返回後5個工作日內報銷沖賬,在5個工作日內未歸還的,由各單位財務負責人通知薪資管理部從其當月薪資中扣還。