基本內容

“左右記賬法”道法自然,是揭示記賬規律的方法。判斷一種方法的優劣,取決於其實踐中的完備性和效率、效果(包括避免錯誤的有效性),而不取決於其理論是否高深。在同樣能解決問題的前提下,方法越簡單越好,數學定理和物理定律都是如此。判斷一種方法的優劣,還要注意套用層面和範圍,不應該隨意擴展至不應該屬於該方法解決問題的領域。

“左右記賬法”兼容“借貸記賬法”,二者都可以在全世界通用,自然具有完備性。“收付記賬法、增減記賬法”都不能兼容借貸記賬法,前兩者都不能在全世界通用,因而不具有完備性。

分類記賬的方法

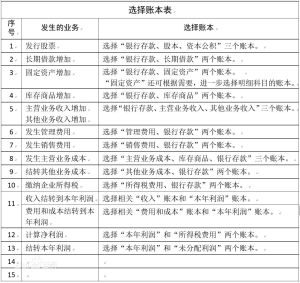

流水記賬法(單式記賬法)易學、易用、易查,但無法及時了解各類賬目的餘額或累計數。為了隨時掌握各類賬目,前人發明了在兩個以上賬本同時記賬的分類記賬法(複式記賬法)。分類記賬法主要涉及兩個方面:一是選擇分類賬本;二是選好賬本之後,選擇金額欄。一,選擇賬本

選擇賬本是指根據發生的業務,選擇所涉及的兩個以上的分類賬本。(點擊可見大圖)

所有企業業務涉及的分類賬本都可以參照此表預先自行添加(非企業業務也可參照),然後在會計實務中運用類似方法選擇賬本。

二,選擇欄目

選擇欄目是分類記賬的重點和難點。本文採用左右記賬法使得分類記賬簡便易行。

左右記賬法的三要素:左右賬本、左右欄目、自然對應。1.左右賬本

依據企業會計的簡明會計等式:資產+費用=負債+所有者權益+收入

依據預算會計的簡明會計等式:資產+支出=負債+淨資產+收入

等式左邊的賬本自然是左賬本;

等式右邊的賬本自然是右賬本。

大T圖(點擊可見大圖)

左右賬本分類表

左右賬本分類表2.左右欄目

拋掉沒有明確字義,卻令人困惑的“借、貸”符號,賬本或憑證的金額欄原本自然分為左欄、右欄。

以下賬本樣式暫時保留(借)(貸)符號,既便於老會計運用,也可以顯見其純屬多餘。

小T圖(點擊可見大圖)

左右欄目圖

左右欄目圖左賬本,增加額記入賬本的左欄;

右賬本,增加額記入賬本的右欄。

左左、右右,自然對應!減少額自然記入相反方。這是記賬的規律。

大T圖+小T圖(點擊可見大圖)

自然對應圖

自然對應圖歷史貢獻

中國內部審計標準委員會主任、廈門大學會計學系原主任王光遠在全國兩會上提交提案。提案指出:“這是與現行國際標準差異最小的方案,只要將記賬符號“debit/credit”更換為“left/right”,啟用新思維,立刻見效果,完美實現無縫過渡,是中國立即可以推向全世界的原創性成果。”王光遠接受《福建日報》採訪時說:“建議在全國推行‘中國流複式簿記’這一將對世界會計產生重大影響的改革方案。”