定義

動態投資回收期法

求出的動態投資回收期也要與行業標準動態投資回收期或行業平均動態投資回收期進行比較,低於相應的標準認為項目可行。

投資者一般都十分關心投資的回收速度,為了減少投資風險,都希望越早收回投資越好。動態投資回收期是一個常用的經濟評價指標。動態投資回收期彌補了靜態投資回收期沒有考慮資金的時間價值這一缺點,使其更符合實際情況。

公式

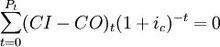

動態投資回收期的表達式為:

動態投資回收期法

動態投資回收期法式中, ic為基準收益率; Pt是需要計算的投資回收期,也可以按如下公式計算:

Pt =(累計折現值出現正值的年數-1)+上年累計折現值的絕對值/當年淨現金流量的折現值設基準動態回收期為 Pc,如果 Pt小於 Pc,則項目可行;否則不可行。投資回收期是反映項目在財務上償還能力的重要經濟指標,除特彆強調項目償還能力的情況外,一般只作為方案選擇的輔助指標。

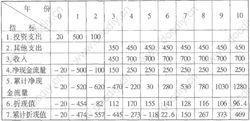

例:某項目有關數據如下表所示。基準收益率 ic = 10%,基準動態投資回收期 Pc = 8年,試計算動態投資回收期。

動態投資回收期法

動態投資回收期法解:根據動態投資回收期的計算公式計算各年累積折現值。動態投資回收期就是累積折現值為零的年限。

Pt=(累計折現值出現正值的年數-1)+上年累計折現值的絕對值/當年淨現金流量的折現值 = 6-1+118.5/141.6=5.84年

由於 Pt小於 Pc(8年),該項目通過了本指標的檢驗。本指標除考慮了資金的時間價值外,還具有靜態投資回收期的同樣特徵,通常只宜用於輔助評價。

優缺點

動態投資回收期法考慮了資金的時間價值,克服了靜態投資回收期法的缺陷,因而優於靜態投資回收期法。但它仍然具有主觀性,同樣忽略了回收期以後的淨現金流量。當未來年份的淨現金流量為負數時,動態投資回收期可能變得無效,甚至做出錯誤的決策。因此,動態投資回收期法計算投資回收期限並非是一個完善的指標。