定義

一般最小二乘法將時間序列中的各項數據的重要性同等看待,而事實上時間序列各項數據對未來的影響作用應是不同的。一般來說,近期數據比起遠期數據對未來的影響更大。因此比較合理的方法就是使用加權的方法,對近期數據賦以較大的權數,對遠期數據則賦以較小的權數。加權最小二乘法採用指數權數W ,0<W<1,加權以後求得的參數估計值應滿足:

加權最小二乘法

加權最小二乘法 加權最小二乘法

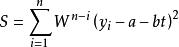

加權最小二乘法以直線模型 為例,其加權的剩餘平方和為:

加權最小二乘法

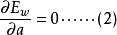

加權最小二乘法對上式分別求a和b的偏導數,得到標準方程組:

加權最小二乘法

加權最小二乘法對上述方程解出a和b,就得到加權最小二乘法直線模型。套用加權最小二乘法,W的取值不同,解出的a,b也不同,因此W值取多少,需要經分析後確定。

疊代加權最小二乘法

加權最小二乘法

加權最小二乘法假設用作Ω對角線值倒數的個體方差未知,且不能被輕易估計,但已知它們是結果變數均值的一個函式: 。那么,如果結果變數的期望值E[Y]=μ和關係函式的形式f()是已知的,這就是一個非常直觀的估計過程。不幸的是。儘管方差結構與均值函式的相關性非常普遍,但是相對來說,我們不太知道這一相關的確切形式。

加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法這個問題的一個解決方法是疊代地估計權重,在每一輪估計中用均值函式提升估汁。因為 ,因此係數估計 提供了一個均值估計,反過來也是一樣。因此算法用漸進提升的權重來疊代估計這些量。過程如下:

1.為權重設定起始值,一般等於1(也就是沒有權重的回歸):1/v =1,並且構建對角線矩陣Ω,防止以零做除數。

加權最小二乘法

加權最小二乘法2.以現有的權數用加權最小二乘法估計β。第j個估計是: 。

3.用新估計的均值向量1/v =VAR(μ)更新權數。

加權最小二乘法

加權最小二乘法4.重複第二步和第三步直到收斂(也就是 足夠接近於0)。

加權最小二乘法 加權最小二乘法 加權最小二乘法

加權最小二乘法 加權最小二乘法在滿足指數族分布的一般條件下,疊代加權最小二乘的程式得到似然函式的眾數,然後產生未知係數向量 的最大似然估計。進一步地.由 產生的矩陣與 的方差矩陣按照預期成機率收斂。

因為我們在廣義線性模型中確定了一個明確的連線函式,所以多元正態方程的形式可以修改為包括這一嵌入的轉化:

加權最小二乘法

加權最小二乘法很明顯,線上性模型的情況下,當連線僅僅是恆等函式時,上述方程就可以簡化。對於廣義線性模型,IWLS操作的總體策略相當簡單:用費歇得分的牛頓--萊福遜算法反覆地套用於修正的上述常規方程。對於精闢細緻的分析和這一操作的擴展,讀者可以參看格林(Green.1984)和德爾皮諾(del Pino,1989)的論述。

加權最小二乘法估計

考慮各個觀測數據誤差分布的不同,定義加權目標函式

加權最小二乘法

加權最小二乘法式中W是加權矩陣,為S×S階對稱正定矩陣。

加權最小二乘法

加權最小二乘法將 代入式(1),並令

加權最小二乘法

加權最小二乘法可解得加權最小二乘估計

加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法 加權最小二乘法 加權最小二乘法

加權最小二乘法 加權最小二乘法加權矩陣W的取法值得討論。可以證明,如果ε是具有零均值的平穩隨機過程,且與叉 、 無關,則 是無偏估計,但不是有效估計和一致估計。W取特定值時, 才能成為有效估計。

加權最小二乘法 加權最小二乘法

加權最小二乘法設a是 估計的真值,估計誤差 的協方差矩陣

加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法將 代入到式(3)中,得

加權最小二乘法

加權最小二乘法將式(5)代入到式(4)中,整理得

加權最小二乘法

加權最小二乘法其中

加權最小二乘法

加權最小二乘法式中C是殘差ε的協方差矩陣。

可以證明,若取加權矩陣

加權最小二乘法

加權最小二乘法則是A範數最小,記為A。式(8)代入(6),得

加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法此時系統參數加權最小二乘估計 為有效估計,稱為馬爾可夫估計,記為 。式(8)代入式(3),得馬爾可夫估計為:

加權最小二乘法

加權最小二乘法因為馬爾可夫估計是無偏有效估計,所以一般加權最小二乘法均指馬爾可夫估計。此外,如果殘差ε為獨立、同分布、均值為零的隨機矢量,設方差為σ ,即

加權最小二乘法

加權最小二乘法式中I為單位矩陣。

易知最小二乘法估計誤差協方差A與馬爾可夫估計誤差協方差A相等,即A=A。因此,選用權矩陣

加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法此時,馬爾可夫估計 與最小二乘法估計 相等,即 。

舉例

通過最小二乘法擬合線性趨勢方程。

某海關口岸關稅額直線模擬計算表 加權最小二乘法

某海關口岸關稅額直線模擬計算表 加權最小二乘法將表中數據代入公式

加權最小二乘法

加權最小二乘法 加權最小二乘法

加權最小二乘法得: ,解得a=66.95,b=8;所得趨勢方程為:

比較兩種估計方法的結果(具體數據見下表),可以看出,加權最小二乘法的近期誤差比遠期誤差小,這就是加權最小二乘法的優勢所在。

兩種估計方法的誤差比較

兩種估計方法的誤差比較