債券成本的計算

由於利息費用計入稅前的成本費用,可以起到抵減所得稅的作用。因此按一次還本、分期付息的借款或券成本的計算公式分別為:

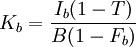

債券成本

債券成本式中: Kb----債券資本成本;

Ib----債券年利息;

T----所得稅率;

B----債券籌資額;(或稱債務本金)

Fb----債券籌資費用率(=籌資費用/籌資總額)。

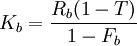

或

債券成本

債券成本式中: Rb----債券利率。

債券成本實例

例如,某企業通過發行債券籌集100萬元,債券年利率8%,每年付息一次,到期一次還本。籌資費用率為5%,該企業所得稅稅率為33%。所發行債券的資本成本計算如下:

債券資本成本=[100*8%*(1-33%)]/[100*(1-5%)]=5.64%

或:

債券資本成本=[8%*(1-33%)]/(1-5%)=5.64%