簡介

餘額寶

餘額寶 是支付寶最新推出的餘額增值服務,把錢轉入餘額寶中就可獲得一定的收益,實際上是購買了一款由天弘基金提供的名為“增利寶”幣基金。餘額寶內的資金還能隨時用於網購消費和轉賬。支持支付寶賬戶餘額支付、儲蓄卡快捷支付(含卡通)的資金轉入。目前不收取任何手續費。

發展歷程

2013年5月,天弘基金推出天弘增利寶貨幣基金,對接支付寶的餘額理財工具“餘額寶”,產品發布僅一個月時,其資金規模已超過百億元,客戶數超過400萬戶。餘額寶發布時僅支持天弘基金的增利寶貨幣基金,天弘基金擁有6個月排他期,所收管理費95%歸支付寶所有。

2013年6月13日,“餘額寶”服務正式上線。

2014年2月8日,“餘額寶用戶專享權益2期”產品上線並開放預約。業內人士透露,該產品對接保險產品,預期年化收益率達到7%,並承諾保本保底。業內人士認為,該產品或是餘額寶二代產品的雛形。

合作夥伴

天弘基金管理有限公司成立於2004年11月8日,註冊地在天津,註冊資本1億元,是天津市的第一家基金管理公司,也是到北京以外中國北方唯一一家基金管理公司。

公司由天津信託投資有限公司出資4800萬元、兵器財務有限責任公司和山西漳澤電力股份有限公司各出資2600萬元共同發起設立。

2013年6月攜手阿里巴巴支付寶推出餘額寶貨幣基金形式,天弘基金2014年上半年收入為15.98億元,淨利潤為2.79億元,單是餘額寶就為投資者貢獻了154.52億元的利潤。

使用介紹

操作流程

轉出流程轉出流程

轉出流程轉出流程2、首次轉入需要確認個人身份信息,點【確認信息】;

3、輸入轉入金額,【下一步】;

4、選擇支付方式進行支付,支持【支付寶賬戶餘額及儲蓄卡快捷支付(含卡通)支付】;

5、轉入成功後,返回【賬戶管理——賬戶資產】中查看餘額寶的餘額。收益介紹

轉入餘額寶的資金在第二個工作日由基金公司 進行份額確認,對已確認的份額會開始計算收益,收益計入餘額寶資金內。註:15:00後轉入的資金會順延1個工作日確認。 餘額寶

餘額寶收益如何計算:(餘額寶資金/10000)X基金公司公布的每萬份收益。

舉例: 6月13日15:00前餘額寶資金轉入500元; 6月14日基金公司公布的每萬份收益是1.1907; 6月15日您的餘額寶可以查詢到13日的收益為:(500/10000)X當天基金公司公布的每萬份收益1.1907≈0.05元。

收益情況

截至2013年6月30日24點,餘額寶累計用戶數已經達到251.56萬,累計轉入資金規模66.01億元。

天相投顧數據顯示,三季度與餘額寶對接的天弘增利寶貨幣基金規模達到556.53億元,

餘額寶

餘額寶天弘基金管理有限公司公布了餘額寶(對接天弘增利寶貨幣基金)的最新用戶量,截至2014年2月27日,餘額寶用戶量已突破8,100萬戶。3月2日,餘額寶7日年化收益率降至5.9710%,自去年12月26日以來首次跌破6%。天弘增利寶基金經理王登峰就曾表示,餘額寶的收益是跟著資金利率走的,去年12月資金利率再度走高,餘額寶的收益也高了。之前資金利率低,餘額寶的收益也降低。如果貨幣市場走弱,餘額寶的收益回歸將是一個穩定地回歸過程,不會突然掉下來。

天弘增利寶貨幣基金(餘額寶)的規模突破1000億元,用戶數近3000萬戶。天弘增利寶成為國內基金史上首隻規模突破千億關口的基金,在全球貨幣基金中排名51位。旗下天弘增利寶貨幣基金由9月底的556.53億元,1個多月規模增長近一倍,此時距離餘額寶上線才剛剛5個月。

截至2013年12月31日,餘額寶的客戶數已經達到4303萬人,規模1853億元,餘額寶自成立以來已經累計給用戶帶來17.9億元的收益,自上線以來,日每萬份收益一直保持在1.15元以上,在所有貨幣基金中萬份收益最為穩定,自成立以來的總收益水平穩居同類貨幣基金的第2位。

截至2014年1月15日,餘額寶規模已超過2500億元,15天規模增長35%。如果按1:6.10的匯率計算,2500億元相當於409.84億美元。根據彭博資訊統計的截至1月14日最新的全球基金規模數據,天弘增利寶基金的規模在全球貨幣基金中可排名第14位。

2014年一季度餘額寶(對接天弘增利寶貨幣基金)以202.17元的收益高居榜首,微信理財通對接的其中一隻貨幣基金華夏財富寶貨幣基金165.85元的收益居其次,蘇寧零錢寶對接的一隻貨幣基金匯添富現金寶貨幣基金以160.25元的收益位居第三。

分析人士認為,雖然微信理財通和蘇寧零錢寶都是今年1月份才推出的理財產品,但因為對接的貨幣基金1月份之前已經成立,所以這一收益比較仍有參考價值。

餘額寶規模首次下降

2014年,得益於三季度股債雙雙出現的牛氣,股債基金均實現正收益,其中規模第一的基金餘額寶三季度實現的利潤超過56億元,不過餘額寶規模在今年三季度出現下滑。

轉賬額度說明

餘額

餘額1、餘額寶轉入支持用賬戶餘額、儲蓄卡快捷支付(含卡通)付款,不支持網銀、集分寶、紅包等進行支付;

2、餘額轉入無限額,儲蓄卡快捷支付(含卡通)轉入最高限額以該卡支付限額為準;

3、轉入不支持代付及合併支付(支付寶賬戶餘額、儲蓄卡快捷支付含卡通組合支付);

4、轉入創建訂單成功,但並未支付,可從交易記錄中找到該筆訂單再次支付,若超過48小時未付款,系統自動關閉訂單,不支持自助關閉;

5、轉入後不支持退款,只能轉出;

6、餘額寶轉入後需要基金公司份額生效後才會開始計算收益,工作日15:00點前轉入,第二個工作日生效;工作日15:00點後需要第三個工作日生效;

轉入時間基金公司確認時間首次計收益時間首次計收益顯示時間

周一15:00~周二15:00周三周三周四

周二15:00~周三15:00周四周四周五

周三15:00~周四15:00周五周五周六

周四15:00~周五15:00下周一下周一下周二

周五15:00~下周一15:00下周二下周二下周三

7、轉入支付成功,但基金公司處理失敗,資金原路退回到用戶支付的銀行卡中或退回到支付寶賬戶餘額中;

8、餘額寶不支持無線端主動操作轉入。若電腦端創建轉入訂單未支付,7.0以上版本的手機客戶端可進行支付。

9、餘額寶轉入後總額持有不超過100萬,若現有餘額寶金額超過100萬的用戶不影響。

最低轉入:餘額寶轉入單筆最低金額為1元,為正整數即可。

產品特點

餘額寶

餘額寶餘額寶服務是將基金公司的基金直銷系統內置到支付寶網站中,用戶將資金轉入餘額寶,實際上是進行貨幣基金的購買,相應資金均由基金公司進行管理,餘額寶的收益也不是“利息”,而是用戶購買貨幣基金的收益,用戶如果選擇使用餘額寶內的資金進行購物支付,則相當於贖回貨幣基金。整個流程就跟給支付寶充值、提現或購物支付一樣簡單。

2、最低購買金額沒有限制

餘額寶對於用戶的最低購買金額沒有限制,一元錢就能起買。餘額寶的目標是讓那些零花錢也通獲得增值的機會,讓用戶哪怕一兩元、一兩百元都能享受到理財的快樂。3、收益高,使用靈活

跟一般“錢生錢”的理財服務相比,餘額寶更大的優勢在於,它不僅能夠提供高收益,還全面支持網購消費、支付寶轉賬等幾乎所有的支付寶功能,這意味著資金在餘額寶中一方面在時刻保持增值,另一方面又能隨時用於消費。同時,與支付寶餘額寶合作的天弘增利寶貨幣基金,支持T+0實時贖回,這也就意味著,轉入支付寶餘額寶中的資金可以隨時轉出至支付寶餘額,實時到帳無手續費,也可直接提現到銀行卡。

4、安全

支付寶對餘額寶還提供了被盜金額補償的保障,確保資金萬無一失。餘額寶轉入及轉出都無需手續費,支持實時轉出,及時到賬支付寶賬戶餘額中。

推廣活動

餘額寶

餘額寶阿里巴巴集團推出“餘額寶”顯然沒那么簡單,因為“餘額寶”內的資金能隨時用於網上購物、支付寶轉賬等支付,其所獲收益又比銀行活期存款更高,阿里金融真正實現了平民理財,懶人理財。舉例,同樣一萬元,通過活期存款一年的收益只有35元,而如果通過餘額寶一年的收益可以達到300元至400元左右,收益比活期高出近十倍。之前的支付寶不是不願意發“利息”,而是現有規定不允許第三方支付機構發“利息”。根據《支付機構客戶備付金存管辦法》,備付金規模正在給支付寶註冊資本金帶來壓力。而推出“餘額寶”,用戶將錢從支付寶轉入“餘額寶”,是進行貨幣基金的購買,錢由基金管理,收益是投資收益,與支付寶有了區隔,可以降低支付寶備付金的比例。

餘額寶致力於構建“寶粉生態圈”的天弘基金推出新玩法,其旗下的的寶粉網(baofen.cn)於2014年8月7日起上線“點亮寶粉節,500萬張餘額寶收益翻倍卡免費拿”的大型互動活動,由數百萬的寶粉共同點擊見證、共同參與、開闢自己的專屬節日。寶粉節將於第500萬名寶粉點亮時誕生,收益翻倍卡先到先得。

2014年2月8日,“餘額寶用戶專享權益2期”產品上線並開放預約。業內人士透露,該產品對接保險產品,預期年化收益率達到7%,並承諾保本保底。業內人士認為,該產品或是餘額寶二代產品的雛形。

據了解,餘額寶此次推出的用戶專享權益2期,將在2014年2月14日元宵節當日公開發售,只針對餘額寶用戶,購買產品的資金只能來自餘額寶。預約流程顯示,用戶需要進入專屬預約頁面,將資金轉入餘額寶完成預約,在預約等候期間享受餘額寶增利寶貨幣基金收益,預約截止至13日。

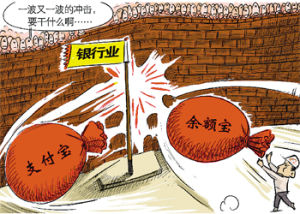

同行競爭

支付寶推出餘額寶不足兩個月,募集基金規模已超過250億元,吸金能力讓人吃驚。

在餘額寶上線兩周后,財付通總經理賴智明在接受媒體採訪時透露,即將聯手基金公司和銀行推出類似“餘額寶”的產品。

華夏基金旗下活期通隨即推出微理財。在其背後撐腰的,就是第二大線上支付平台財付通,騰訊進軍網際網路金融的野心就此顯現。

華夏基金是唯一一家通過微信銷售理財產品的基金公司,但有訊息表明,微信支付團隊已經在緊鑼密鼓地與多家銀行展開協商,下一步即將引入銀行理財產品——理財通。

銀行對比

餘額寶

餘額寶招商銀行前行長馬蔚華說過,招行最大的威脅來自馬雲,而非其他銀行。顯然,新興的網際網路金融正在一點點蠶食原本屬於銀行的領地。有觀點認為,除了提升客戶的賬戶價值外,餘額寶將吸引更多的閒散資金湧向支付寶,勢必對銀行的業務造成衝擊。

歷史上幾乎沒有發生過貨幣基金出現年度虧損的情況。不過,還是要提醒大家注意,貨幣基金作為基金產品的一種,並不等同於保本的活期儲蓄,理論上依然存在虧損的可能,只是從歷史數據來看收益穩定、風險較小。

支付寶方面人士透露,每周一到周四的下午3點前將錢轉入餘額寶是最合算的。舉例來說:轉入餘額寶的資金,隨時就能用於消費,但要獲取收益就要等基金公司進行貨幣基金的份額確認了。周一下午3點前轉入餘額寶的資金,基金公司會在周二確認份額,周三中午12點前將周二的收益發放到餘額寶內,也就是說周三中午12點前就能看到餘額寶帶來的收益了。

風險分析

貨幣市場風險 餘額寶

餘額寶與銀行競爭風險

支付寶推出餘額寶實際上為了提升用戶的粘度,把用戶閒散的活期存款吸引到支付寶中的餘額寶,方便用戶在淘寶購物,一定程度上會危及銀行的利益。糾紛風險餘額寶明確提醒用戶貨幣基金的投資風險

監管風險按照央行對第三方支付平台的管理規定,支付寶餘額可以購買協定存款,能否購買基金並沒有明確的規定。餘額寶藉助天弘基金實現基金銷售功能的做法。從監管層面上來說,餘額寶並不合法。一旦監管部門發難,餘額寶有可能會被叫停。

個人資產風險只要是將資金投資到基金公司,都存在資產縮水的風險。通過大陸的眾多基金公司收益數據分析,充分說明這個風險較大,而不是極小。而股票和基金的投資老手,多有切膚之痛。

網銀木馬劫持2013年9月18日凌晨,騰訊電腦管家查清了劫持餘額寶的網銀木馬——“弼馬溫”。反病毒工程師朱科錠介紹,“弼馬溫”木馬能夠毫無痕跡的修改支付界面,使用戶根本無法察覺。“弼馬溫”通過不良網站提供假QVOD下載地址進行廣泛傳播,當用戶下載這一掛馬播放器檔案安裝後就會中木馬,該木馬運行後即開始監視用戶網路交易,禁止餘額支付和快捷支付,強制用戶使用網銀,並藉機篡改訂單,盜取財產。已感染的網民有50萬,能造成這樣感染量的木馬,在歷史上也比較罕見。騰訊電腦管家已經可以查殺防禦該木馬。

網友評價

餘額寶

餘額寶不管最後的效果如何,至少網友們都大膽預測“金融界要地震了”。

關於“餘額寶”的前途議論不一,有網友表示要觀望一下,樂觀者稱“應該會讓很多銀行行長感到壓力山大。銀行業的競爭不只是同業競爭了,電商不可小視。”

但網友王博文提醒道:“大家都忘了一個根本點:支付寶只是支付結算工具,不具備銀行的創造流動性、擴張信用的能力。別忘了,支付寶本身需要在商業銀行開立託管戶。”

取締事件

事件緣起

2014年2月21日,鳳凰網、搜悅等媒體報導央視證券資訊頻道執行總編輯兼首席新聞評論員鈕文新指責餘額寶是趴在銀行身上的“吸血鬼”、典型的“金融寄生蟲”,並主張取締餘額寶。2月22日,支付寶在官方博文《記一個難忘的周末》當中回應稱,餘額寶利潤僅0.63%,並非鈕文新所稱的2%。政府政策

近期市場對貨幣市場基金髮展有很多討論,特別是針對餘額寶引發的討論也甚囂塵上。對此,證監會發言人張曉軍上周五在召開的例行新聞發布會上表示,餘額寶是支付寶給用戶提供的一項便捷性賬戶增值服務,本質上屬於第三方支付業務與貨幣市場基金產品的組合創新。在餘額寶業務模式下,支付寶不參與基金銷售業務,也不介入基金投資運作,僅發揮網際網路客戶導入的作用。餘額寶是中國利率市場化和網際網路快速發展的產物。為了更好地促進餘額寶等網際網路基金的健康穩定發展,證監會正在研究制定進一步加強貨幣市場基金風險管理和網際網路銷售基金監管的有關規則。

四大行封殺餘額寶

餘額寶

餘額寶除了“寶寶”還有四大理財可考慮貨基邁進萬億級別債基春天還要再等一等工行:調整快捷支付限額與打擊餘額寶無關第三方支付“支付+金融”普惠金融未來方向[盈利寶優基]:南方現金A最新收益近6%基金淨值分紅重倉股月報年報。

工、農、中、建四大行陸續下調了支付寶快捷支付額度,用於通過支付寶購買餘額寶的數量變得非常有限。建行、工行用戶每日購買餘額寶額度從5萬元下降為5000元,每月限額均下降至5萬。中行、農行用戶每日購買餘額寶額度從5萬元下降為1萬。

四大行的限制,打擊了餘額寶的用戶體驗,限制了支付寶轉入餘額寶的通道。不僅如此,由於下調的是支付寶快捷支付,消費者使用支付寶也將不便,通過支付寶的網購、還款都受到影響。

社會觀點

餘額寶

餘額寶